444 / 942

444 / 942

Situations particulières

444

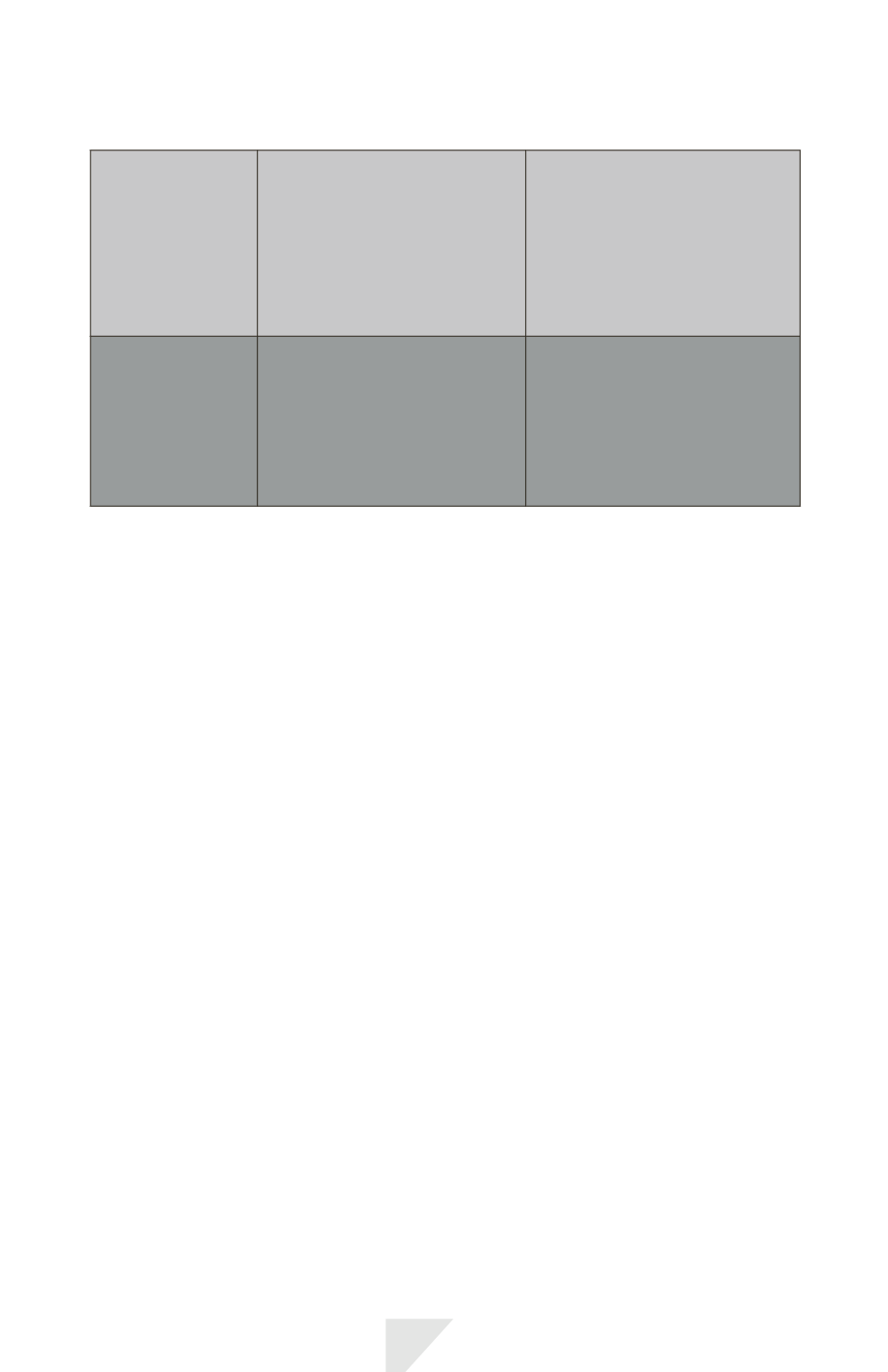

Influence des flux

de trésorerie

générés

par l’activité

à l’étranger

sur les flux

de trésorerie

de l’entité

Influence forte

Les flux de trésorerie générés

par l’activité à l’étranger affectent

directement les flux de trésorerie

de l’entité présentant les états

financiers et sont immédiatement

disponibles pour remise à l’entité.

Influence faible ou inexistante

Les flux de trésorerie générés

par l’activité à l’étranger n’affectent

pas directement les flux

de trésorerie de l’entité.

Autonomie

en matière de

remboursement

des dettes

Non

Les flux générés par les opérations

de l’activité à l’étranger

sont insuffisants pour assurer

le service des dettes existantes

et normalement prévues, et l’entité

doit suppléer des fonds.

Oui

Les flux générés par les opérations

de l’activité à l’étranger

sont suffisants pour assurer

le service des dettes existantes

et normalement prévues, sans que

l’entité doive suppléer des fonds.

En cas de divergence parmi les indicateurs qui précèdent et si le choix de la

monnaie fonctionnelle ne s’impose pas de toute évidence, la direction exerce

son jugement pour déterminer la monnaie fonctionnelle qui représente le plus

fidèlement les effets économiques des transactions et événements.

L’approche de la direction pour déterminer la monnaie fonctionnelle de l’acti-

vité à l’étranger se fait alors :

- en donnant la priorité aux principaux indicateurs cités précédemment (voir

ci-avant «Caractéristiques principales de la monnaie fonctionnelle ») ;

- en considérant ensuite les indicateurs complémentaires (voir ci-avant

« Facteurs indicatifs d’une monnaie fonctionnelle » et «Monnaie fonctionnelle

des activités à l’étranger »).

> Changement de monnaie fonctionnelle

La

monnaie fonctionnelle*

d’une entité reflète les transactions et événements

pertinents pour cette entité. Aussi, la monnaie fonctionnelle déterminée anté-

rieurement ne peut-elle être modifiée qu’en cas de modification de ces trans-

actions et événements.

Par exemple, un changement de la monnaie qui influence principalement les

prix de vente des biens et des services peut entraîner un changement de la

monnaie fonctionnelle d’une entité.

> Monnaie fonctionnelle d’une économie hyperinflationniste

Si la

monnaie fonctionnelle*

est la monnaie d’une économie hyperinflationniste,

les états financiers de l’entité sont retraités selon IAS 29 « Information finan-

cière dans les économies hyperinflationnistes ».