443 / 942

443 / 942

- Facteurs indicatifs d’une monnaie fonctionnelle

Les facteurs suivants peuvent également donner des indications sur la mon-

naie fonctionnelle d’une entité.

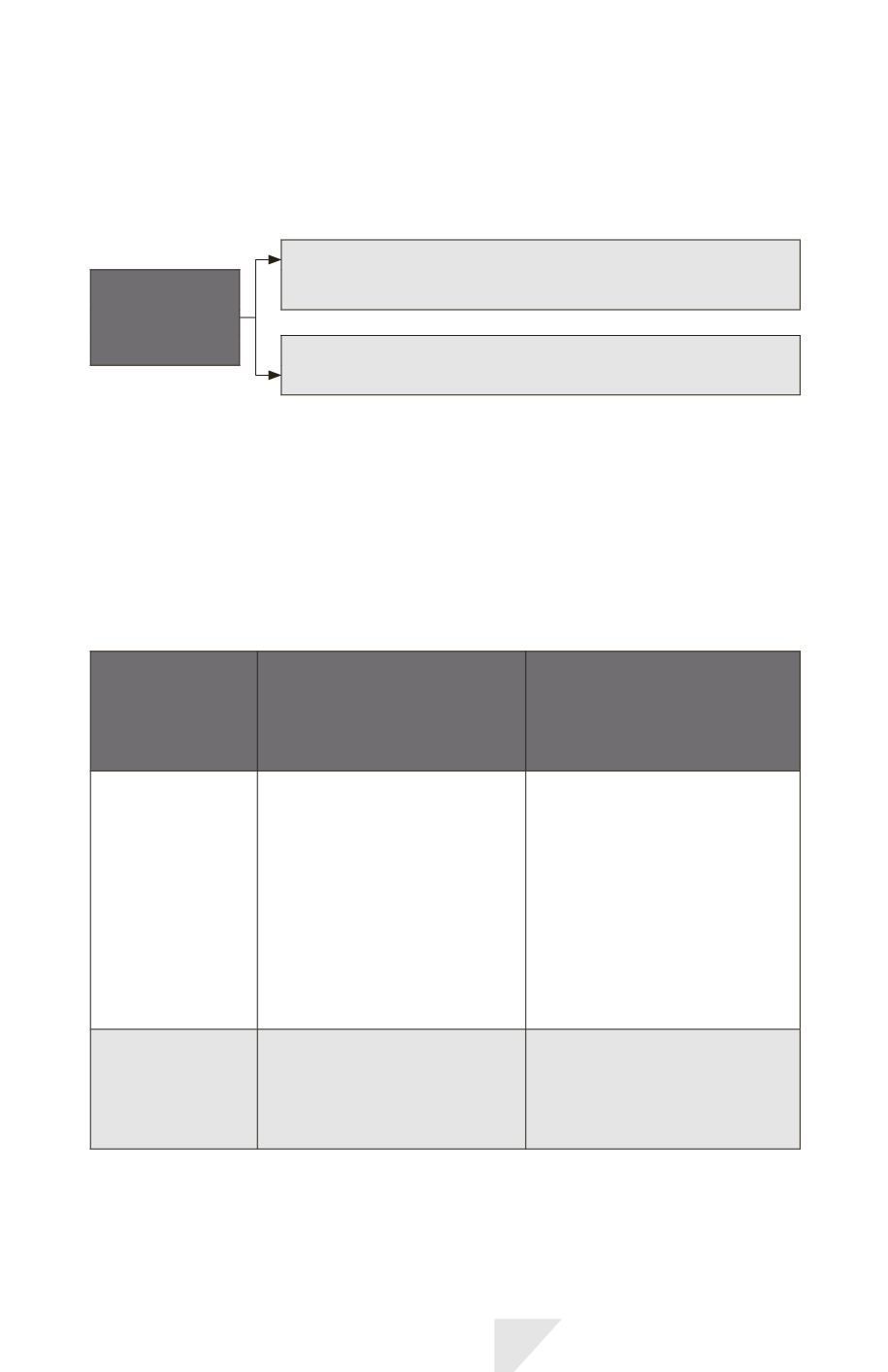

La

monnaie dans laquelle sont générés les fonds provenant

des activités de financement

(c’est-à-dire l’émission d’instruments

de dette et de capitaux propres).

Est susceptible

d’être

une monnaie

fonctionnelle

La

monnaie

dans laquelle les entrées de trésorerie

provenant

des activités opérationnelles

sont habituellement conservées.

> Monnaie fonctionnelle des activités à l’étranger

Une activité à l’étranger est réalisée par une

filiale*

, une

entreprise associée*

, un

partenariat ou une succursale d’une entité présentant des états financiers, et

dont les opérations sont basées ou conduites dans un pays, ou dans une mon-

naie, autres que ceux de l’entité présentant les états financiers.

Pour déterminer si la monnaie fonctionnelle d’une activité à l’étranger est la

même que celle de l’entité présentant des états financiers, plusieurs facteurs

sont à considérer :

Monnaie fonctionnelle

de l’activité à l’étranger

=

Monnaie fonctionnelle

de l’entité

Monnaie fonctionnelle

de l’activité à l’étranger

=/

Monnaie fonctionnelle

de l’entité

Degré

d’autonomie

de l’activité

à l’étranger

par rapport

à l’entité

présentant

des états

financiers

Faible

Les opérations de l’activité à

l’étranger sont menées sous la

forme d’une extension de l’entité.

Exemple :

l’activité à l’étranger vend

exclusivement des biens importés

de l’entité et lui en remet le produit.

Élevé

Les opérations de l’activité à

l’étranger sont menées avec un

degré d’autonomie important.

Exemple :

l’activité à l’étranger

accumule de la trésorerie et

autres éléments monétaires,

encourt des charges, engendre des

produits et négocie des emprunts,

pratiquement tous libellés dans sa

monnaie locale.

Proportion

des transactions

de l’activité

à l’étranger

avec l’entité

Élevée

Faible

IAS 21 – Monnaies étrangères

443