441 / 942

441 / 942

Objectif

La norme IAS 21 «

Effets des variations des cours des monnaies étrangères

» indi-

que comment :

- il convient d’intégrer des transactions en

monnaie étrangère*

et des activités à

l’étranger dans les états financiers d’une entité ;

- il convient de convertir les états financiers dans la

monnaie de présentation*

.

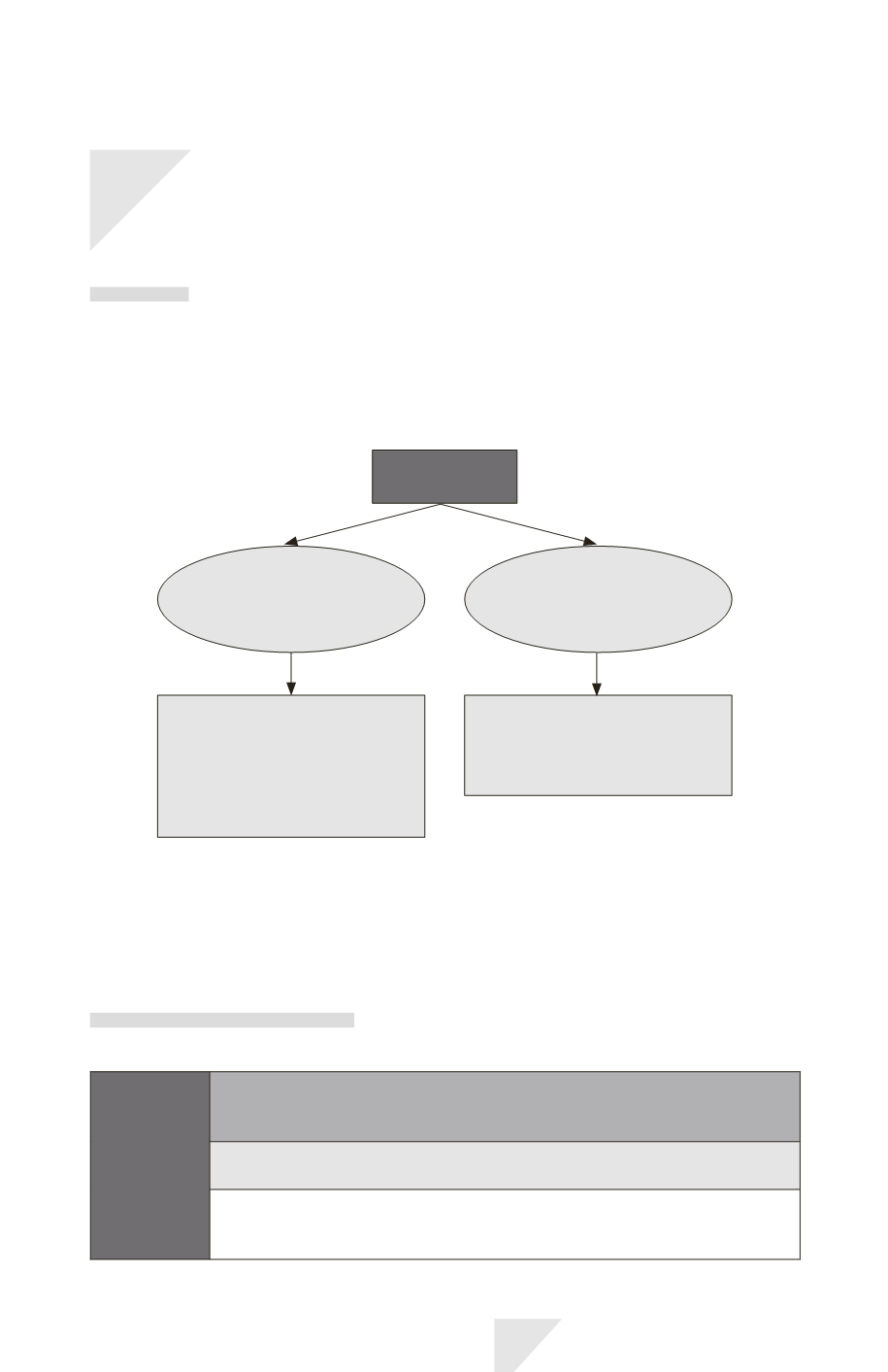

Entité

Présentation d’états

financiers dans une monnaie

étrangère

Convertir les états

financiers dans la monnaie

de présentation

des comptes consolidés

Intégrer les transactions

en monnaie étrangère

et les activités à l’étranger

dans les états financiers

de présentation

des comptes consolidés

- Transactions

en monnaie étrangère

- Activités à l’étranger

Objectifs de la norme IAS 21

La norme IAS 21 traite les questions essentielles portant sur le(s)

cours de

change*

à utiliser et sur la manière de présenter les effets des variations des

cours des monnaies étrangères dans les états financiers.

Champ d’application

La norme IAS 21 doit être appliquée dans trois cas.

Champ

d’application

de la norme

IAS 21

1.

Lors de la

comptabilisation des transactions

et des soldes en monnaie

étrangère, à l’exception des dérivés et des soldes qui entrent dans le champ

d’application de IAS 39, « Instruments financiers – Comptabilisation et évaluation »

.

2.

À la

conversion des résultats et de la situation financière d’une

entité dans une monnaie de présentation.

3.

À la

conversion du résultat et de la situation financière des activités

à l’étranger

inclus dans les états financiers de l’entité par consolidation,

consolidation proportionnelle ou mise en équivalence.

IAS 21 – Monnaies étrangères

441

L ’ É T U D E D E L A N O R M E