446 / 942

446 / 942

Situations particulières

446

La date de transaction est la date à laquelle la transaction respecte pour la pre-

mière fois les conditions de comptabilisation conformément aux normes inter-

nationales.

Pour des raisons pratiques, un cours approchant le cours en vigueur à la date

de transaction peut être utilisé à condition que les cours de change ne connais-

sent pas de fluctuations importantes.

Par exemple, un cours moyen pour une semaine ou un mois peut être utilisé

pour l’ensemble des transactions dans chaque monnaie étrangère survenant au

cours de cette période, si le cours ne subit pas de fluctuations importantes.

> Comptabilisation à la fin de la période de reporting

À la fin de chaque période de reporting (date de clôture), les transactions libel-

lées en

monnaie étrangère*

sont converties dans la

monnaie fonctionnelle*

soit au

cours de clôture*

, soit au

cours de change*

de la date de la comptabilisation à la

juste valeur.

La méthode de conversion varie selon qu’il s’agit :

- d’

éléments monétaires*

;

- d’éléments non monétaires.

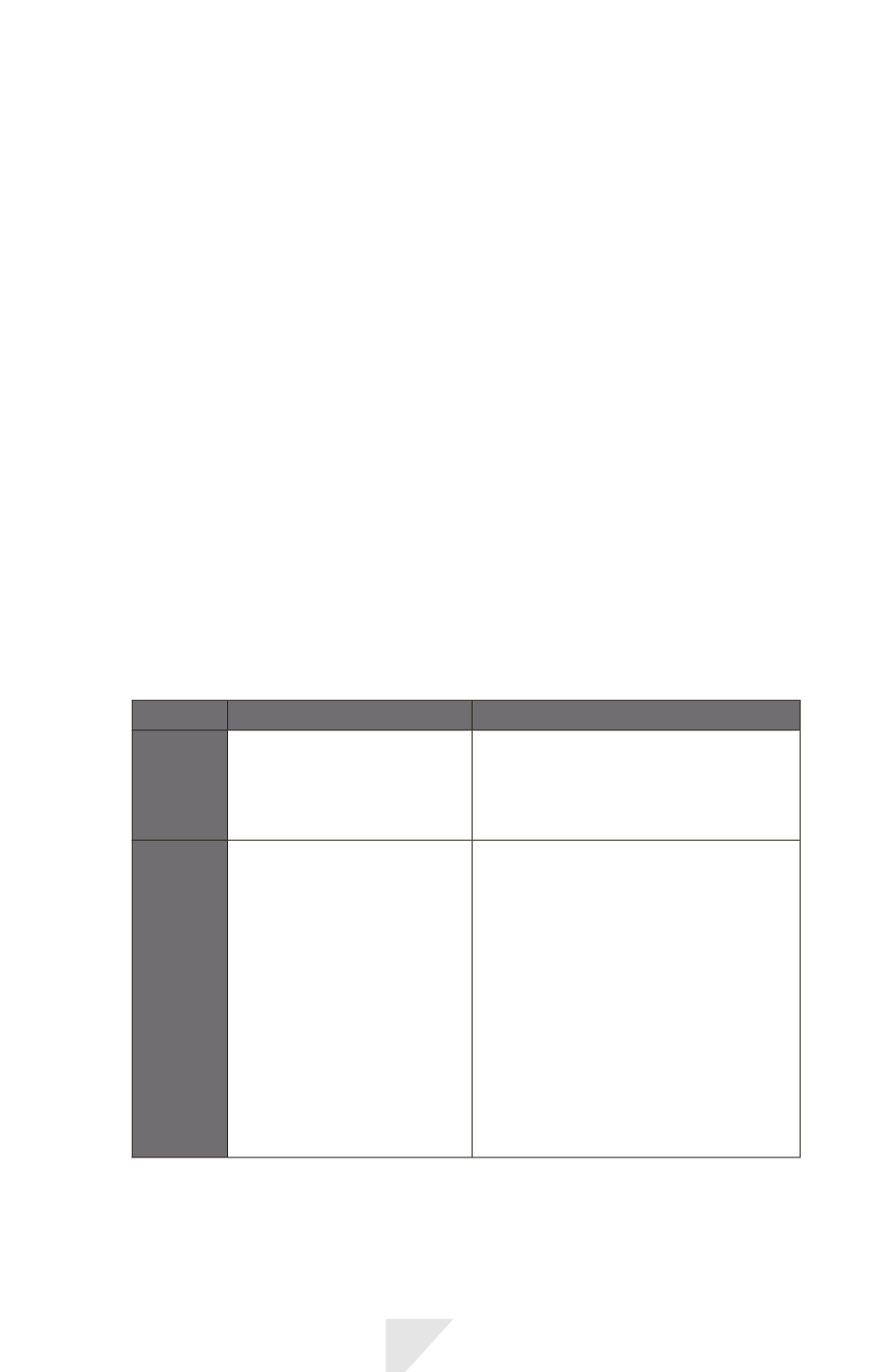

- Distinction éléments monétaires/éléments non monétaires

Éléments monétaires

Éléments non monétaires

Définition

Un élément monétaire est

un droit de recevoir (ou une

obligation de livrer) un nombre

déterminé ou déterminable

d’unités monétaires.

La caractéristique principale d’un élément

non monétaire est l’absence de tout droit

de recevoir (ou de toute obligation de

livrer) un nombre fixe ou déterminable

d’unités monétaires.

Exemples

• retraites et autres avantages

du personnel qui doivent être

réglés en numéraire,

• provisions qui se dénouent

en numéraire,

• dividendes en espèces

comptabilisés en tant que passif,

• contrat prévoyant la

réception (ou la livraison) d’un

nombre variable d’instruments

de capitaux propres de l’entité

ou un montant variable d’unités

monétaires (exemple : clients,

fournisseurs)

• montants payés d’avance pour les biens

et les services (ex. : loyer payé d’avance),

• goodwill,

• immobilisations incorporelles,

• stocks,

• immobilisations corporelles,

• provisions qui se dénouent par la

fourniture d’un actif non monétaire.