447 / 942

447 / 942

- Comptabilisation à la fin de chaque période de reporting

À la fin de chaque période de reporting :

- les

éléments monétaires*

en monnaie étrangère doivent être convertis

en utilisant le

cours de clôture*

;

- les éléments non monétaires qui sont comptabilisés au coût histori-

que doivent être convertis en utilisant le

cours de change*

à la date de la

transaction ;

- les éléments non monétaires qui sont comptabilisés à la

juste valeur*

doivent être convertis en utilisant les cours de change qui existaient à la

date où ces justes valeurs ont été déterminées.

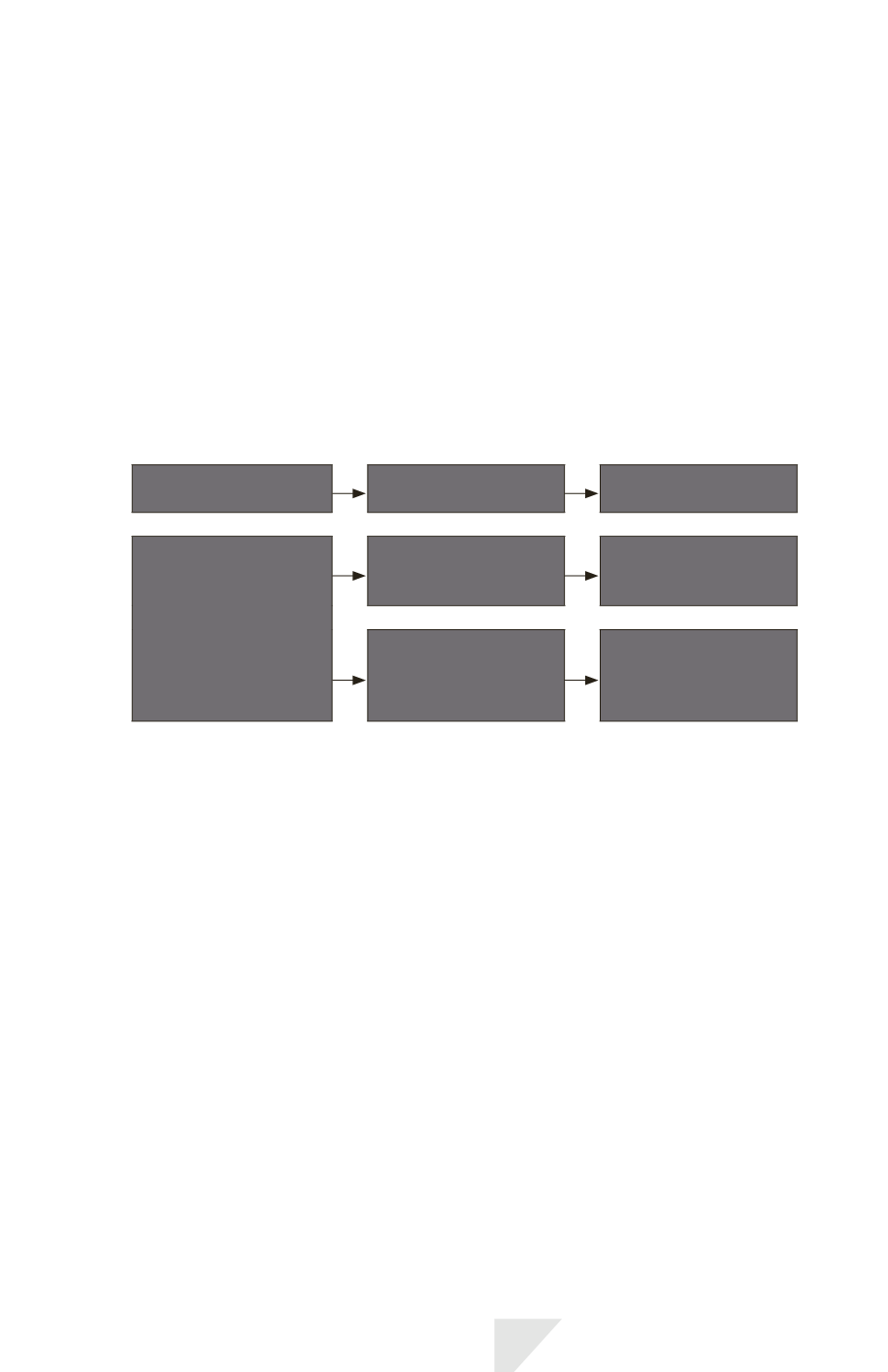

Éléments libellés

en monnaie étrangère

Comptabilisation lors

de la transaction

Comptabilisation à

chaque date de clôture

Éléments

monétaires

Comptabilisés

au cours du jour

Cours de clôture

Éléments

non monétaires

Comptabilisés

au cours du jour

Cours de change

à la date

de la transaction

Comptabilisés

au cours du jour

Cours de change

à la date où la juste

valeur a été

déterminée

- Cas particuliers pour déterminer la valeur comptable

La valeur comptable de certains éléments peut être déterminée :

- par comparaison de deux ou plusieurs montants, ou

- par d’autres normes comptables.

Détermination de la valeur comptable par comparaison de deux ou plusieurs montants

Par exemple, la valeur comptable des stocks correspond au montant le

plus faible entre le coût et la

valeur nette de réalisation*

, conformément à

IAS 2 « Stocks ».

De même, selon IAS 36 «Dépréciation d’actifs », la valeur comptable d’un

actif pour lequel il existe un indice de perte de valeur correspond au mon-

tant le plus faible entre la valeur comptable avant prise en considération

d’éventuelles pertes de valeur et sa valeur recouvrable.

Ainsi, la valeur comptable d’un actif non monétaire, évalué dans une mon-

naie étrangère, est déterminée par comparaison entre :

- le coût ou la valeur comptable, selon le cas, converti(e) au cours de

change de la date de détermination de ce montant (c’est-à-dire à la date

de la transaction pour un élément évalué à son cours historique), et

- la valeur nette de réalisation ou la valeur recouvrable, selon le cas, convertie

au cours de change à la date où cette valeur a été déterminée (par exemple,

le cours à la date de clôture).

IAS 21 – Monnaies étrangères

447