449 / 942

449 / 942

Détermination de la valeur comptable par d’autres normes comptables adéquates

Par exemple, les immobilisations corporelles peuvent être évaluées à leur juste

valeur ou à leur coût historique, conformément à IAS 16 «Immobilisations

corporelles».

Que la valeur comptable soit fondée sur le coût historique ou sur la juste

valeur, si ce montant est déterminé en monnaie étrangère, il doit être

converti dans la monnaie fonctionnelle conformément à IAS 21.

- Cours de change multiples ou suspendus

Lorsque plusieurs

cours de change*

sont disponibles, le cours utilisé est

celui auquel les flux de trésorerie futurs représentés par la transaction ou

le solde auraient pu être réglés si ces flux de trésorerie avaient eu lieu à la

date d’évaluation.

Si la convertibilité entre deux monnaies est momentanément suspendue,

le cours utilisé est le premier cours ultérieur auquel des opérations de

change ont pu être réalisées.

> Comptabilisation des écarts de change

Lorsqu’un changement du

cours de change*

intervient entre la date de la tran-

saction et la date de règlement, ou entre la date de la transaction et la date de

clôture, il en résulte un

écart de change*

. La norme IAS 21 précise le principe

et les exceptions relatifs au traitement de l’écart de change.

- Principe

La comptabilisation des écarts de change sur les transactions diffère selon

qu’il s’agit d’

éléments monétaires*

ou d’éléments non monétaires.

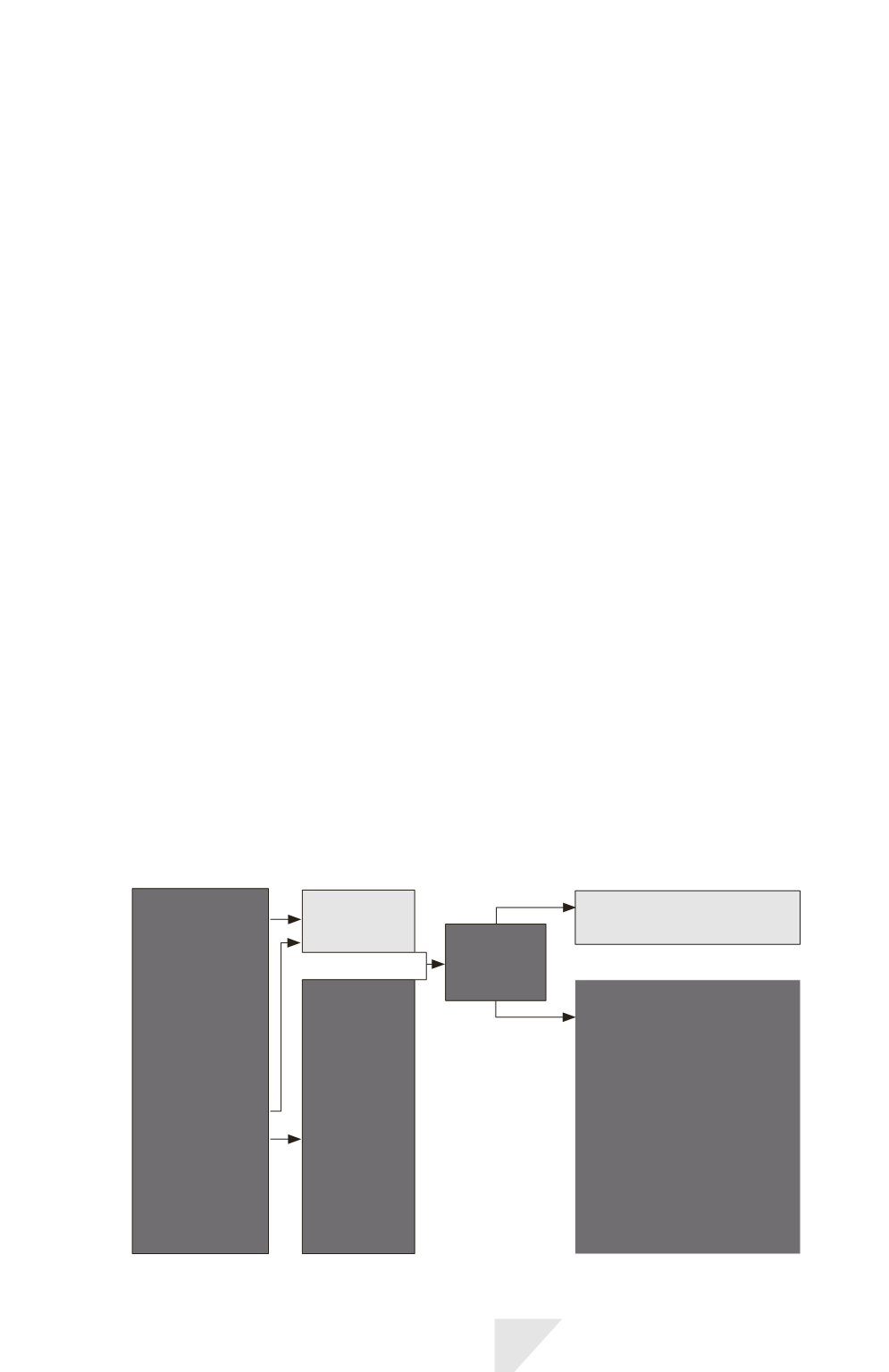

Éléments

monétaires

Éléments

non

monétaires

Comptabilisation

des écarts de change

Compte de résultat :

En

produits

ou en

charges

Bilan :

Dans les capitaux propres

si le profit ou la perte dégagé

par l’élément non monétaire

est comptabilisé en autres

éléments du résultat global

(ex : réévaluation

d’immobilisations corporelles)

Compte de résultat :

En produits ou en charges

si le profit ou la perte dégagé

par l’élément non monétaire

est comptabilisé dans le résultat.

Opérations

à l’origine des

écarts de change

* Règlement

des éléments

* Conversion

des éléments

à des cours

différents de

ceux utilisés

lors de la

comptabilisation

initiale

Traitement

des écarts

de change

IAS 21 – Monnaies étrangères

449