452 / 942

452 / 942

Situations particulières

452

06/02/N + 1

Fournisseurs Kimoto.......................................................

Perte de change................................................................

Banque .....................................................................

Règlement du fournisseur 1000000/117,95

8435,26

42,91

8478,17

Fournisseurs Détroit.......................................................

Gain de change ......................................................

Banque .....................................................................

Règlement du fournisseur 5000/0,9710

5176,52

27,19

5149,33

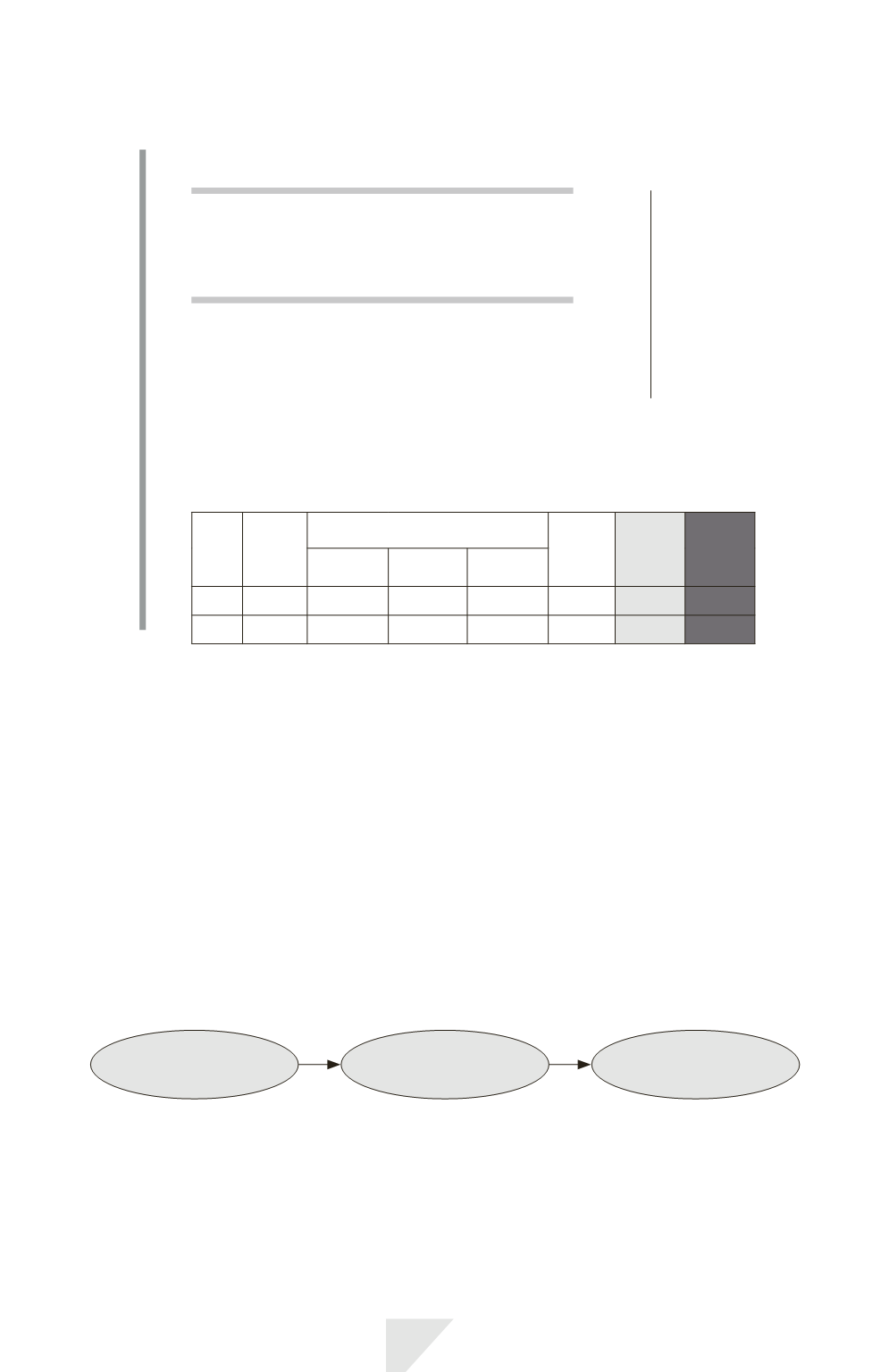

À chaque période, les écarts de change ont été comptabilisés. L’écart de

change comptabilisé lors de chaque période jusqu’à la date du règlement

est déterminé en fonction du changement des cours de change intervenu

au cours de chacune des périodes :

Four-

nisseur

Montant

dette en

monnaie

étrangère

Montant de la dette

en monnaie fonctionnelle

Total

écart de

change

Compta-

bilisé au

31/12/N

Compta-

bilisé au

0

6/02/

N + 1

Date

transaction

31/12/N 06/02/N + 1

Kimoto 1000000

8 670,77

€

8 435,26

€

8

478,17

€

192,60

€

235,51

€

– 42,91

€

Détroit

5000

5

095,28

€

5 176,52

€

5

149,33

€

54,05

€

– 81,24

€

27,19

€

> Comptabilisation lors d’un changement de monnaie fonctionnelle

L’effet d’un changement de

monnaie fonctionnelle*

est comptabilisé de façon

prospective, à compter de la date du changement.

L’ensemble des éléments de l’entité doit être converti dans la nouvelle mon-

naie fonctionnelle en utilisant le

cours de change*

à la date du changement.

Les montants convertis qui en résultent pour les éléments non monétaires

sont traités comme un coût historique.

3)

Conversion des états financiers

dans la monnaie de présentation

Les étapes de la conversion des états financiers sont les suivantes :

Monnaie

locale

Monnaie

fonctionnelle

Monnaie

de présentation

La monnaie locale est la monnaie dans laquelle l’entité tient sa comptabilité.

La

monnaie fonctionnelle*

est la monnaie de l’environnement économique prin-

cipal dans lequel opère l’entité.

La

monnaie de présentation*

est la monnaie retenue pour la présentation des

états financiers.