455 / 942

455 / 942

- Principes de conversion dans la monnaie de présentation du résul-

tat et de la situation financière de l’exercice N d’une entité

Actifs, passifs

Produits, charges

Écarts

de change

résultant de

la conversion

Comptabilisation dans

les

capitaux propres

en autres éléments

du résultat global

Conversion au

cours

de change

en vigueur

aux dates de transactions

Conversion au

cours

de clôture

du bilan

N

(+

comparatif N – 1 au

cours

de clôture

du bilan

N – 1

)

Comptabilisation dans

les

capitaux propres

en autres éléments

du résultat global

Conversion au

cours de

clôture

du bilan

N

(+

comparatif N – 1 au

cours

de clôture

du bilan

N

)

Conversion au

cours

de clôture

du bilan

N

(+

comparatif N – 1 au

cours

de clôture

du bilan

N

)

Comptabilisation dans

les

capitaux propres

en autres éléments

du résultat global

Conversion au

cours de

clôture

du bilan

N

(+

comparatif N – 1 au

cours

de clôture

du bilan

N – 1

)

Conversion au

cours

de clôture

du bilan

N

(+

comparatif N – 1 au

cours

de clôture

du bilan

N – 1

)

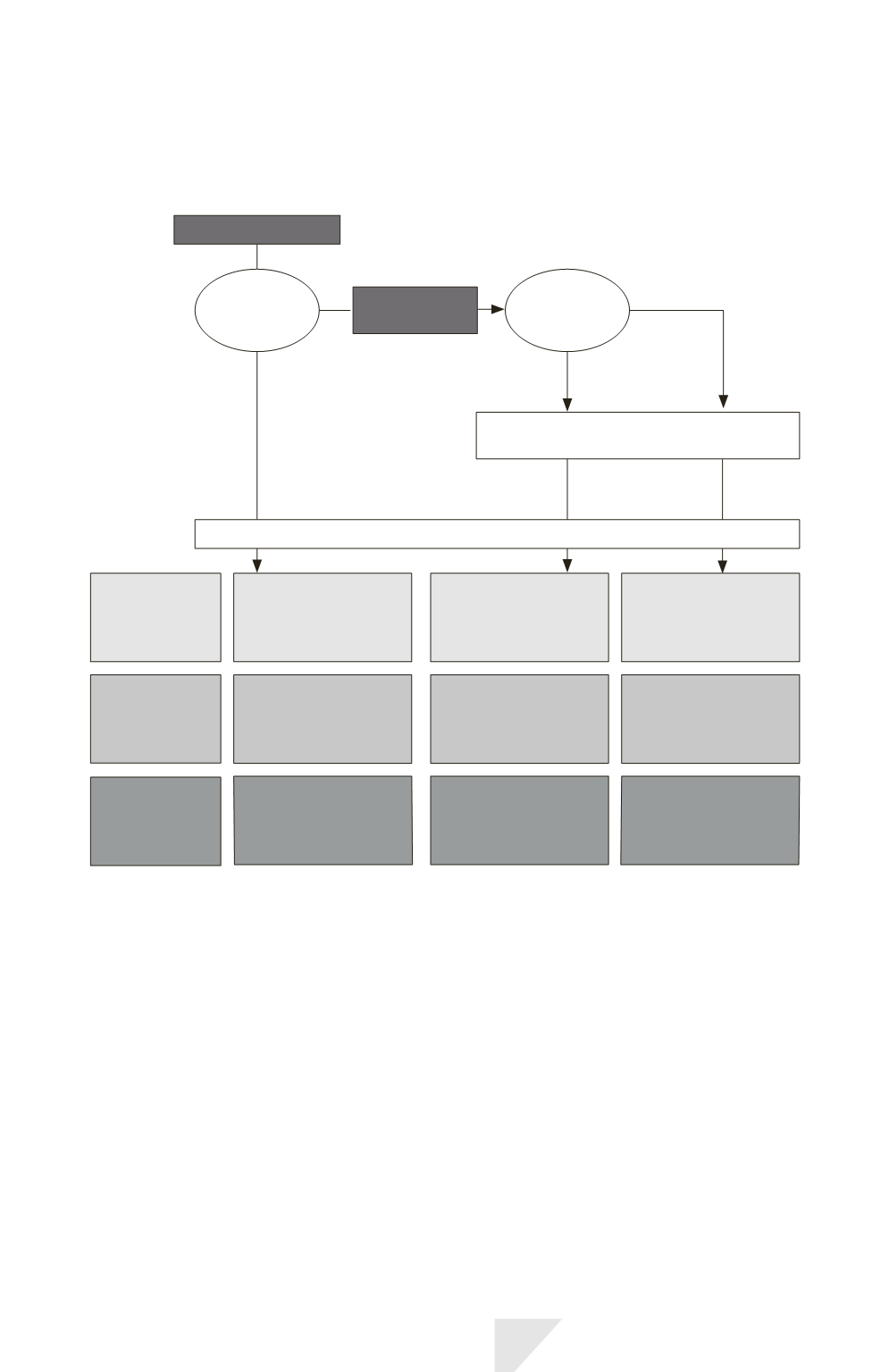

Monnaie

de présentation

Monnaie fonctionnelle

=

monnaie d'une

économie hyper-

inflationniste

Retraitement des états financiers

selon IAS 29

=

monnaie d'une

économie hyper-

inflationniste

Principes de conversion de monnaie fonctionnelle dans la monnaie de présentation

Non

Oui

Non

Oui

- Traitement des écarts de change

Les

écarts de change*

résultent de :

- la conversion des produits et des charges au

cours de change*

en vigueur

à la date des transactions ;

- la conversion des actifs et des passifs au

cours de clôture*

;

- la conversion de l’actif net d’ouverture à un cours de clôture différent

du cours de clôture précédent.

Ces écarts de change ne sont pas comptabilisés dans le résultat parce que

les variations des cours de change n’ont que peu ou pas d’effet direct sur

les flux de trésorerie actuels et futurs liés à l’activité.

Ils sont comptabilisés en tant que composante distincte des capitaux propres.

Lorsque les écarts de change se rapportent à une activité à l’étranger qui

est consolidée sans être totalement détenue, les écarts de change cumulés

IAS 21 – Monnaies étrangères

455