568 / 942

568 / 942

Consolidation

568

gnées du fondateur de A ne garantit pas l’existence d’un vote bloqué. De plus H

et C, qui est contrôlée par le fondateur de H, détiennent 53,4 % du capital. Bien

que H n’ait pas le contrôle de C, cette société est supposée avoir plus d’intérêts

en commun avec H, qu’avec les autres actionnaires. De plus, le fait que le direc-

teur général de A soit le fondateur, membre du conseil d’administration et prin-

cipal actionnaire de H, montre la capacité de H à désigner les personnels clé de

A. Enfin, H a été capable de maintenir une représentation majoritaire au conseil

d’administration, lors de plusieurs changements intervenus au cours des derniè-

res années, montrant qu’elle maîtrise le processus d’élection.

2)

Les règles de préparation

des états financiers consolidés

> Principes

Une société mère doit préparer ses états financiers consolidés en utilisant des

méthodes comptables uniformes pour les transactions et événements sembla-

bles se produisant dans des circonstances similaires.

Les dates d’entrée et de sortie du périmètre de consolidation correspondent

respectivement à la date de prise de contrôle et à celle de perte de contrôle

de l’entité.

> Procédures de consolidation

La préparation des états financiers consolidés doit respecter les principes sui-

vants :

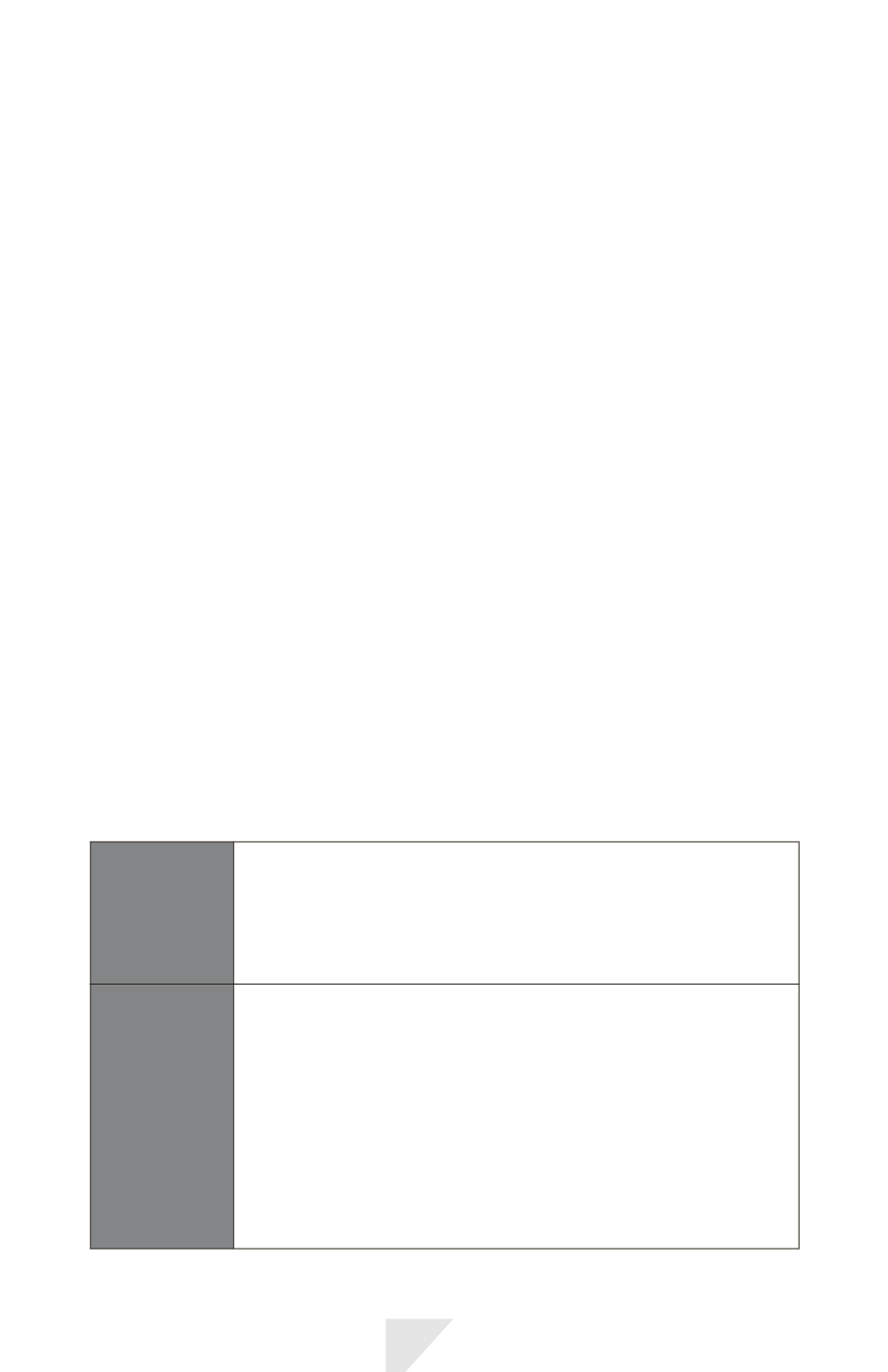

Participation

de la société

mère dans

les filiales

consolidées

Les postes semblables d’actifs, de passif, de capitaux propres, de produits,

de charges et de flux de trésorerie de la société mère et de ses filiales sont

combinés.

La valeur comptable de la participation de la société mère dans chaque filiale

et la part de la société mère dans les capitaux propres de chaque filiale sont

éliminées (voir IFRS 3, pour la comptabilisation du goodwill en résultant).

Élimination

des opérations

réciproques

Les actifs et les passifs, les capitaux propres, les produits, les charges et les

flux de trésorerie intragroupe qui ont trait à des transactions entre entités

du groupe sont complètement éliminés.

Les résultats découlant de transactions intragroupe compris dans les actifs

tels que les stocks et les immobilisations corporelles sont éliminés.

Des pertes intragroupe correspondant à des pertes de valeur réelles

doivent donner lieu à la comptabilisation d’une dépréciation dans les états

financiers consolidés.

La norme IAS 12 « Impôts sur le résultat » s’applique aux différences

temporelles résultant de l’élimination des profits et des pertes sur

transactions intragroupe.