571 / 942

571 / 942

IFRS 10 – États financiers consolidés

571

> Variation de la quote-part de détention de titres de participation

sans perte de contrôle

Les variations du pourcentage de détention des titres de participation d’une

société mère dans une filiale sans perte de contrôle constituent des transac-

tions portant sur les capitaux propres (c’est-à-dire des transactions conclues

avec les propriétaires agissant en leur qualité de propriétaires).

I

LLUSTRATION

12

Les données

Une société mère M détient 100 % d’une filiale F selon les modalités suivantes:

Actif net identifiable : ................................................................................................. 3 000

Goodwill : ........................................................................................................................ 1 000

Total contribution ....................................................................................................... 4 000

L’entité cède 20 % de F au prix de 900.

Quel est l’impact de la diminution de la part d’intérêt de M dans F ?

La solution

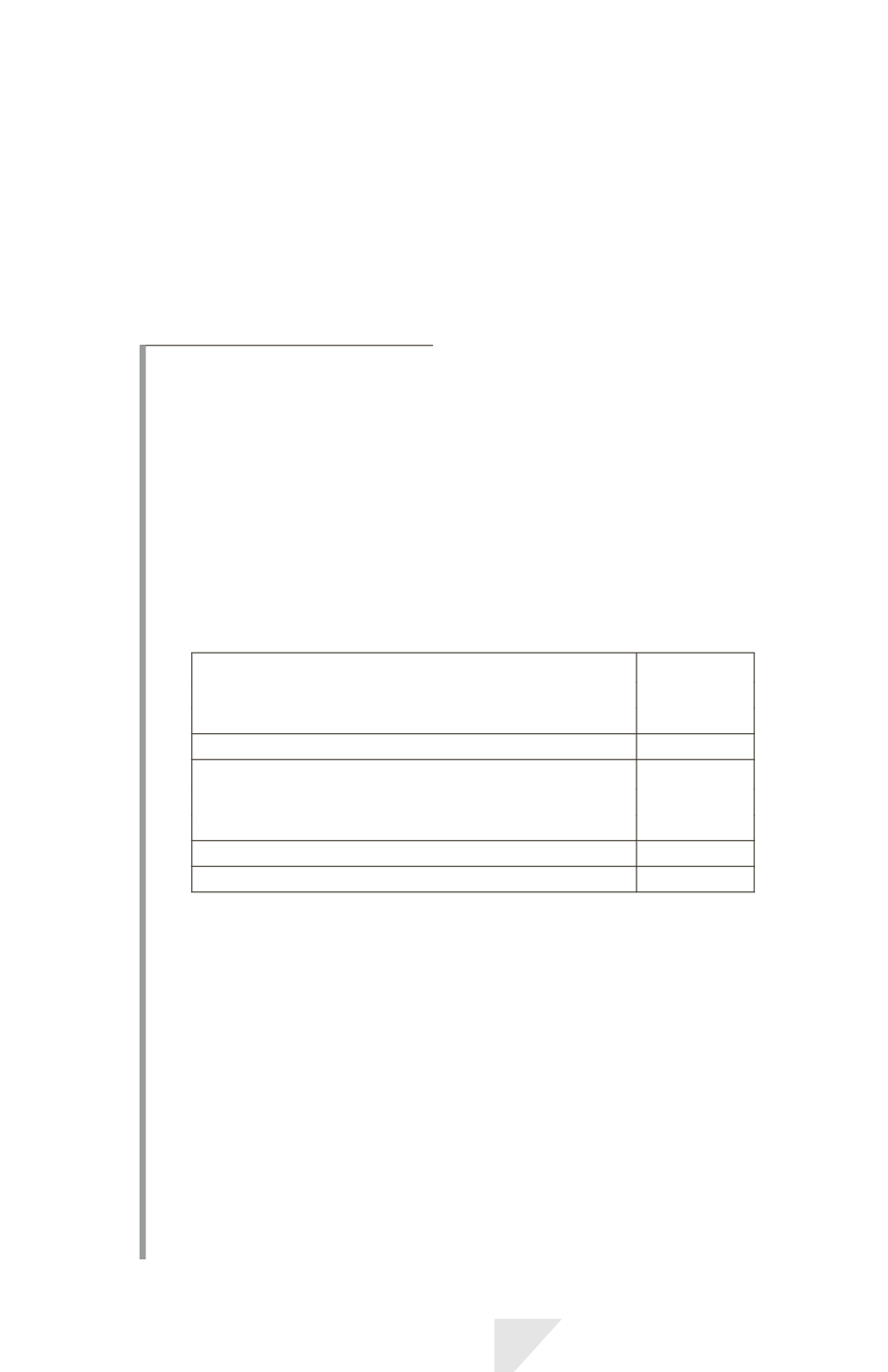

Après l’opération, la valeur comptable de la filiale se répartit comme suit :

Part groupe (80 %) :

Actif net identifiable

2 400

Goodwill

800

Sous-total

3 200

Participations ne donnant pas le contrôle (20 %) :

Actif net identifiable

600

Goodwill

200

Sous-total

800

Total

4 000

La cession de 20 % d’intérêts dans F sans perte de contrôle a pour effet

d’augmenter l’actif du groupe à hauteur des liquidités reçues, soit 900.

L’entité mère conservant le contrôle, tous les actifs et passifs de la filiale

demeurent au bilan consolidé sans modification.

Le goodwill étant figé à la date d’acquisition (sauf dépréciation ultérieure), il

n’est pas affecté par l’opération (800 + 200 = 1 000).

En conséquence, l’augmentation de l’actif ne peut correspondre qu’à une

augmentation des capitaux propres consolidés de même montant, soit 900.

La norme IFRS 10 stipule que la différence entre l’augmentation des liqui-

dités (900) et celle des participations ne donnant pas le contrôle (800) est

attribuée aux propriétaires de la société mère (100).

Les 20 % de la filiale, dont la valeur comptable est de 4000, sont cédés au

prix de 900. Il en résulte un écart positif de 900 – (4000

20 %) = 100.

Cet écart est inscrit en capitaux propres part groupe et non en résultat.