570 / 942

570 / 942

Consolidation

570

résultat global total aux propriétaires de la société mère et aux détenteurs de

participations ne donnant pas le contrôle, même si cela se traduit par un solde

déficitaire pour les participations ne donnant pas le contrôle.

I

LLUSTRATION

11

Les données

Une filiale, créée par l’entité mère avec le soutien d’un actionnaire minoritaire,

à hauteur respectivement de 60 % et 40 %, a un capital d’origine de 10.

Cette filiale a investi dans des titres de participation qui ne lui confèrent

aucun contrôle ou influence notable et qui sont comptabilisés en tant qu’actif

financier disponible à la vente. La juste valeur de ces titres s’est réduite de 50

entre la date d’acquisition et la date du bilan. La filiale a supporté des pertes

de 125 depuis sa création, non compris la perte de valeur de 50.

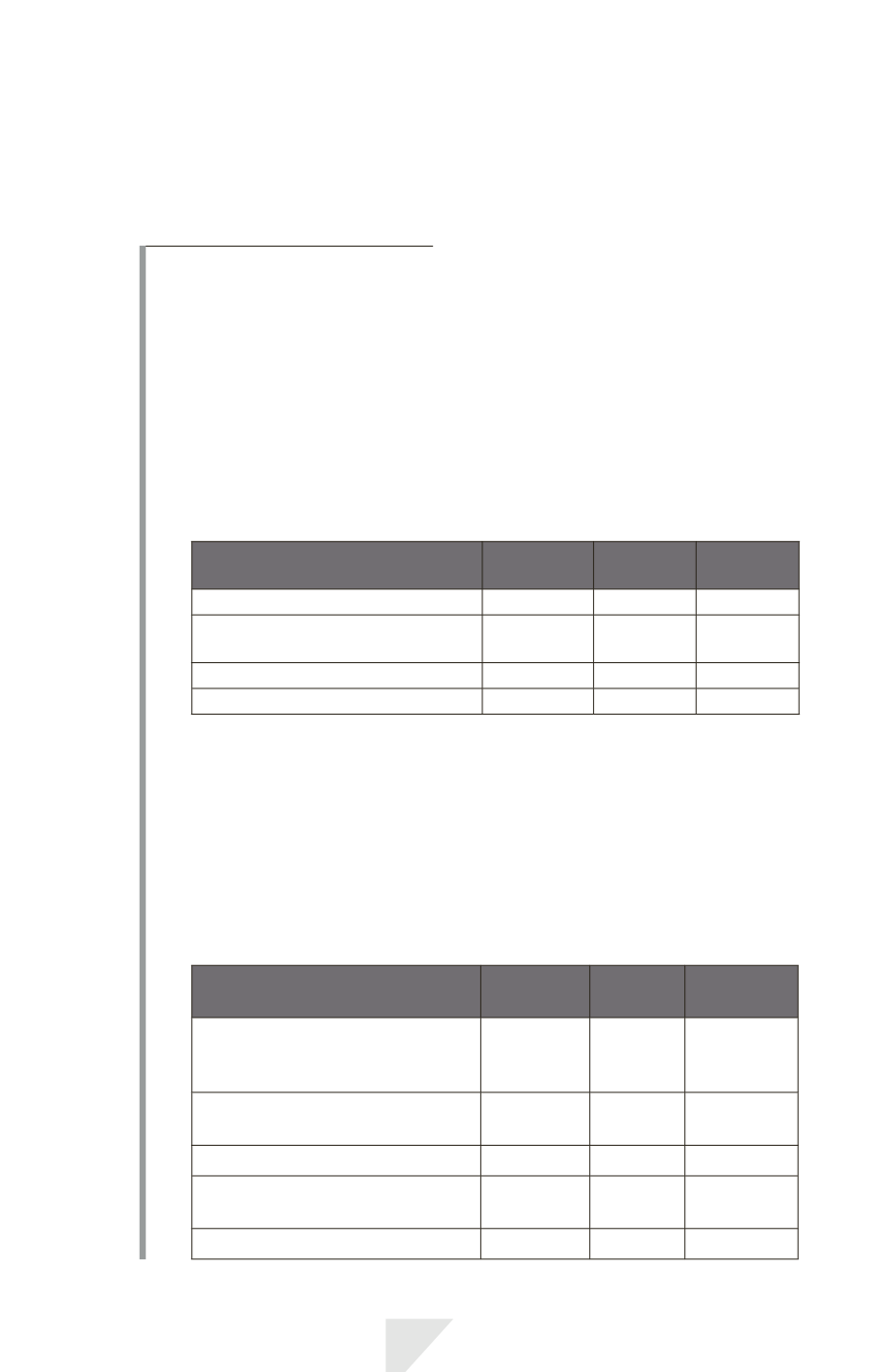

Les capitaux propres de la filiale ont évolué comme suit depuis sa création :

Date de

création

Résultats Date de

clôture

Capital

10

-

10

Variation de la juste valeur des actifs

financiers disponibles à la vente

-

(50)

(50)

Pertes accumulées

-

(125)

(125)

Total

10

(175)

(165)

- Affecter les résultats de F entre les propriétaires de la société mère et

les participations ne donnant pas le contrôle.

La solution

L’affectation des résultats de F aux propriétaires de la société mère et aux

participations ne donnant pas le contrôle s’effectue en attribuant les pertes

globales de la filiale aux participations ne donnant pas le contrôle à hauteur

de leur part dans le résultat, sans limite particulière, soit 70 (175

40 %).

Le tableau de variation des capitaux propres consolidés entre la date de la

création de la filiale et la date de clôture s’établit comme suit :

Date de

création

Résultats Date de

clôture

Variation de la juste valeur des actifs

financiers disponibles à la vente

(part groupe : 50

60 %)

-

(30)

(30)

Pertes accumulées

(part groupe : 125

60 %)

-

(75)

(75)

Total part groupe

-

(105)

(105)

Participations ne donnant pas

le contrôle

4

(70)

(66)

Total

4

(175)

(171)