581 / 942

581 / 942

CHAPITRE

Partenariats

L ’ E S S E N T I E L D E L A N O R M E

IFRS 11

La norme IFRS 11 établit les principes d’information financière des entités

ayant des intérêts dans des opérations contrôlées conjointement (

parte-

nariats

*).

Le

contrôle conjoint

* est le partage contractuellement convenu du contrôle

exercé sur une opération, qui n’existe que dans le cas où les décisions

concernant les activités pertinentes requièrent le consentement unanime

des parties partageant le contrôle.

La notion de contrôle est la même que celle définie dans la norme IFRS 10.

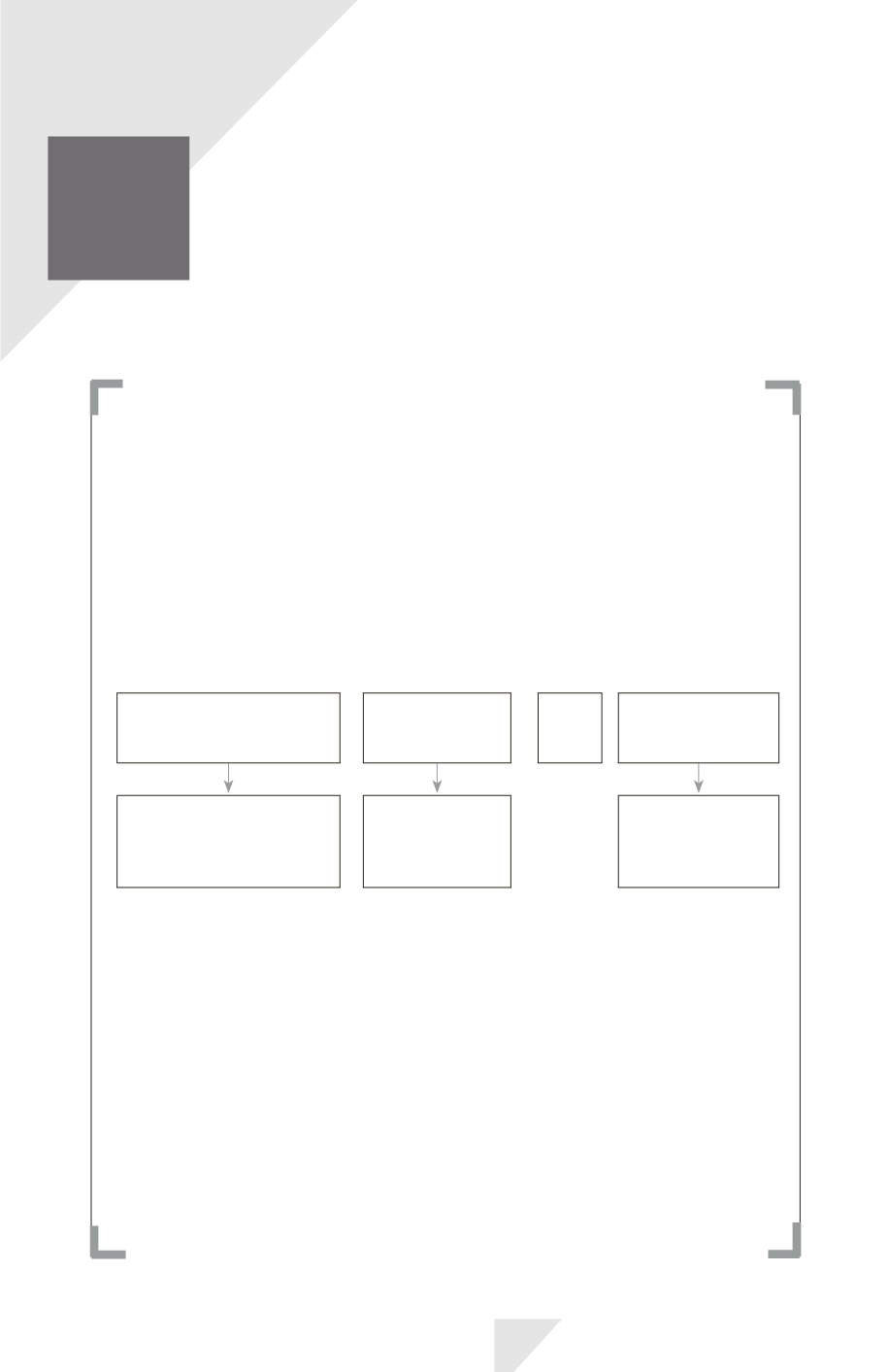

Une entité qui est partie à un partenariat doit procéder en 2 étapes :

Étape 1

Détermination du type

de partenariat

Activité conjointe

ou

Coentreprise

Étape 2

Comptabilisation des droits

et obligations en fonction

de la nature du partenariat

Quote-part

d’actifs, passifs,

charges, produits

Mise en équivalence

(IAS 28)

Une

activité conjointe

* est un partenariat dans lequel les parties qui exer-

cent un contrôle conjoint sur l’opération ont des droits sur les actifs et

des obligations au titre des passifs, relatifs à celle-ci.

Une

coentreprise

* est un partenariat dans lequel les parties qui exercent un

contrôle conjoint sur l’opération ont des droits sur l’actif net de celle-ci.

La détermination du type de partenariat repose sur l’analyse des droits

et obligations en prenant en compte la structure et la forme juridique du

partenariat, les termes de l’accord contractuel entre les parties, ainsi que

les autres faits et circonstances pertinents.

Les informations à fournir concernant les intérêts dans des partenariats

sont précisées dans la norme IFRS 12 « Informations à fournir sur les

intérêts détenus dans d’autres entités ».

IFRS 11 – Partenariats

581