139 / 1032

139 / 1032

RETRAITEMENTS OBLIGATOIRES

139

Deux approches sont possibles pour identifier le décalage temporaire.

Approche bilan

La différence entre la base comptable de 120 et la base fiscale de 90 de

cet actif constitue une différence temporaire taxable de 30.

Approche résultat

La différence entre la base comptable de 80 et la base fiscale de 110 de la

charge amortissement constitue une différence temporaire taxable de 30.

Par conséquent, l’entreprise constate un impôt différé passif (taux d’IS

33 1/3 %) de 30

33 1/3 % = 10. Cet impôt représente le montant de

l’impôt sur le « suramortissement » dans les déclarations fiscales des

comptes individuels. L’entreprise a constaté une économie d’impôt sur

la base de 110 dans les comptes individuels alors qu’il faut constater une

économie d’impôt sur la base de 80 dans les comptes consolidés.

1.1.4 – Retraitement des plans d’amortissement

Pour établir ses comptes consolidés, l’entité consolidante doit détermi-

ner le plan d’amortissement de chacun de ses actifs hors de toute dispo-

sition propre aux réglementations et doctrines fiscales ou autres régle-

mentations spécifiques non comptables.

Ces dispositions peuvent avoir des incidences sur la pratique de l’amor-

tissement dans ses comptes individuels et conduire, dans certains cas,

à un plan d’amortissement différent de celui retenu dans ses comptes

consolidés. Ces différences peuvent porter sur l’utilisation et le mode

d’amortissement.

Simplification pour les petites entreprises au sens comptable

Les petites entreprises au sens comptable peuvent (PCG art. 214-13) :

– conserver dans les comptes individuels les durées d’usage (et le cas

échéant le mode dégressif) pour déterminer l’amortissement des immo-

bilisations non décomposables sans rechercher les durées réelles d’utili-

sation,

– et donc ne pas avoir à effectuer la séparation entre amortissements

comptables (durée réelle) et suppléments d’amortissements fiscaux

(durée d’usage, mode dégressif fiscal).

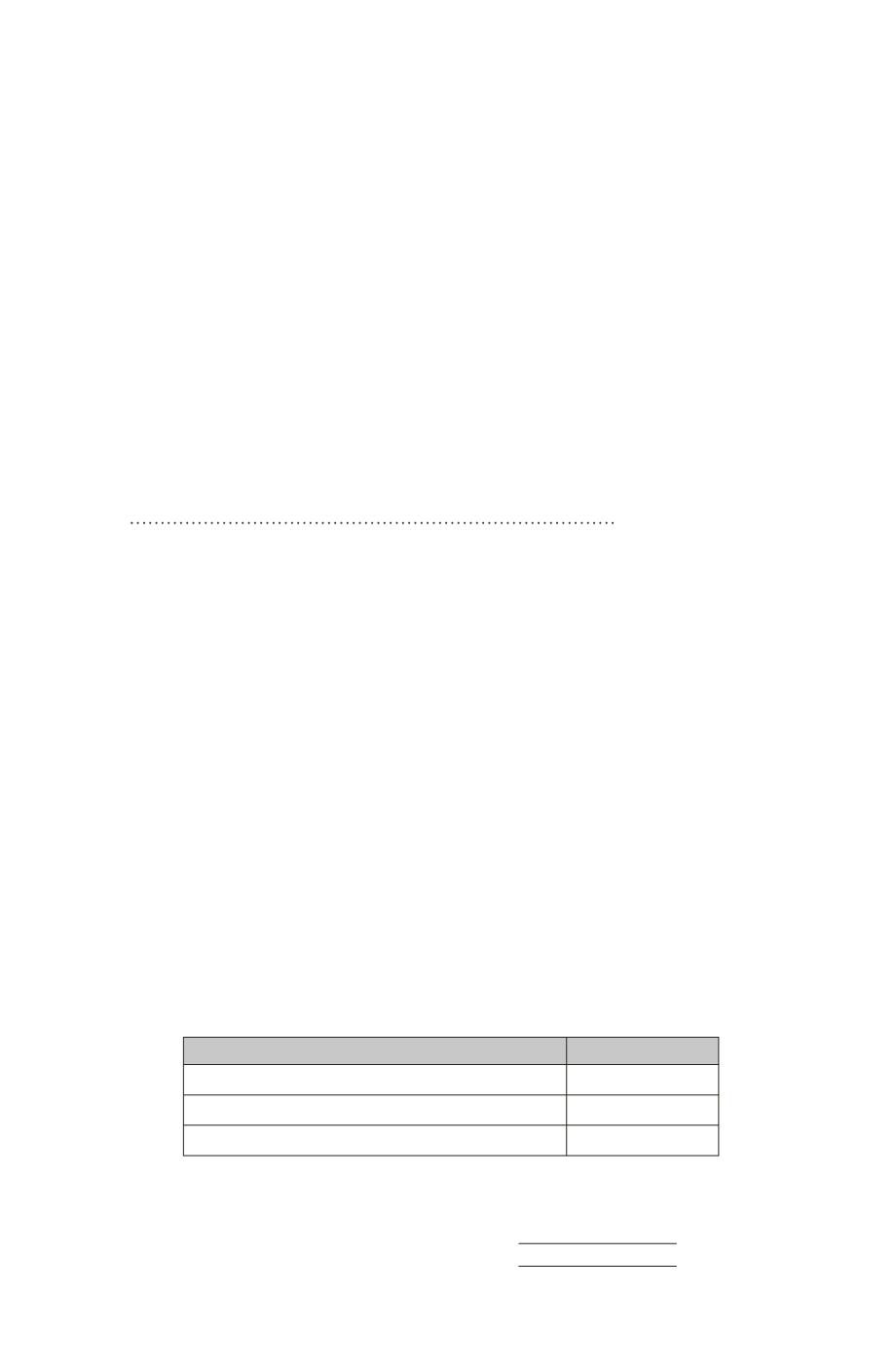

Les seuils définissant les petites entreprises au sens comptable sont les

suivants, à respecter au titre du dernier exercice clos (c. com. art. L. 123-

16 et D. 123-200) :

Deux critères sur trois

Seuils

Total du bilan

4 000 000

Montant net du CA

8 000 000

Nombre de salariés permanents employés

50