212 / 1032

212 / 1032

212

CH 4 – RETRAITEMENTS DES COMPTES INDIVIDUELS

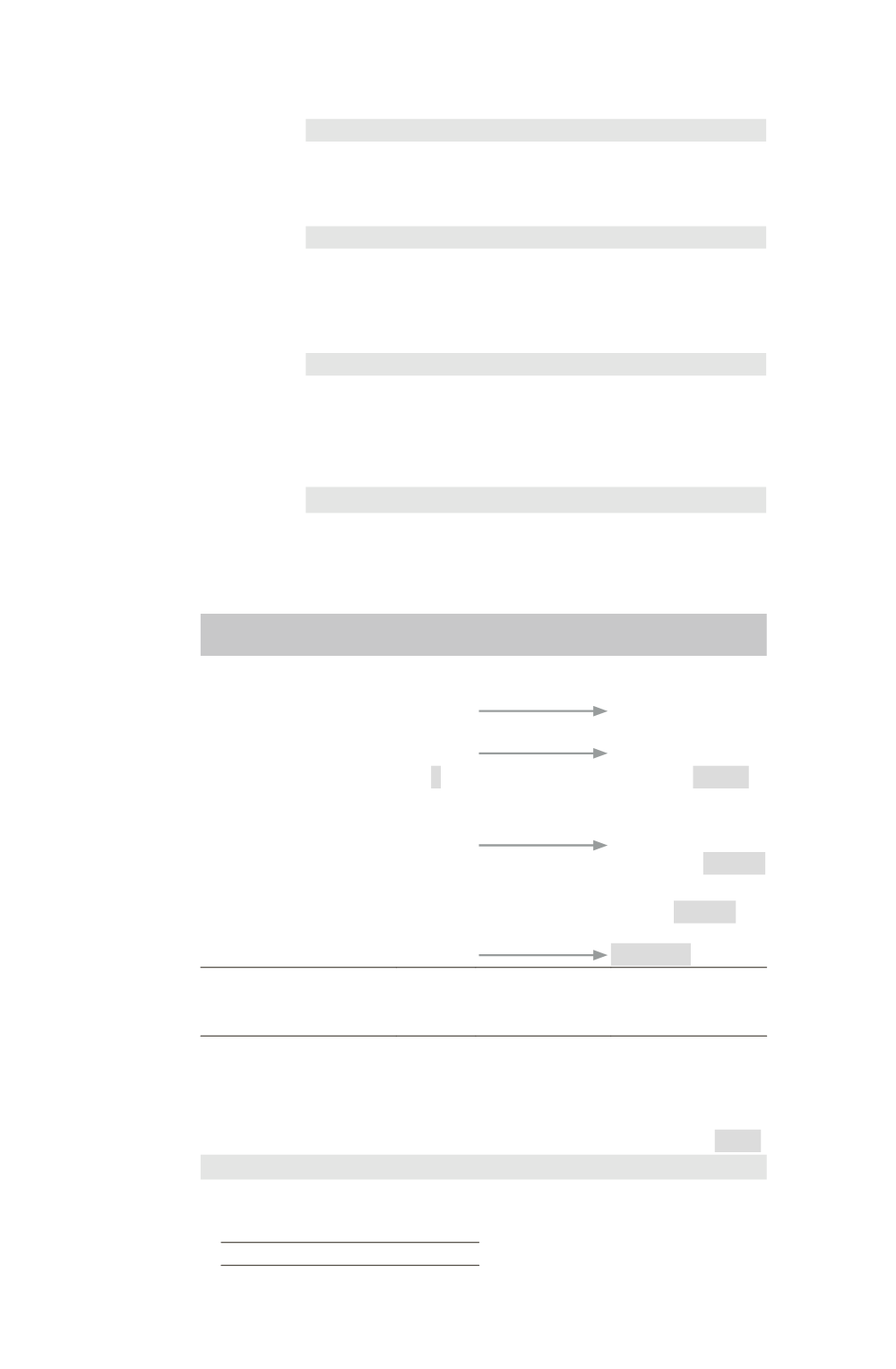

Emprunt

fictif

3

Emprunt ...............................................................

6 451,30

Résultat F1 (intérêt) ...........................................

2 465

Résultat F1 (redevances 2/01/N – 1) ...

8 916,30

Impôt différé

4

Impôt différé actif ..............................................

349,50

Résultat F1

(7 500 – 6 451,30)

33 1/3 % ........

349,50

Comptes de gestion

Correction

des charges

de l’exer-

cice N

5

Dotations aux amortissements ..........................

7 500

Charges d’intérêt ................................................

2 465

Résultat global .........................................

1 048,70

Redevance crédit-bail ..............................

8 916,30

Impôt différé

6

Résultat global ...................................................

349,50

Impôt sur les bénéfices

(1 048,70

33 1/3 %) ......................

349,50

Cette situation peut être résumée dans le tableau suivant :

31/12 – 1

Comptes individuels

Comptes consolidés

(Base fiscale)

(Base comptable)

Actif

Matériel

0

(écriture 1)

+ 50000 = 50000

Amortissement du matériel

Net

0

0

(écriture 2)

+ 7500 =

7500

42500

Passif

Capitaux propres

Résultat (1)

– 8916,30

(écritures 2 et 3)

– 7500 – 2465

+ 8916,30 =

– 7500

(DAP) et

(intérêts)

– 2465

Dettes

Emprunt (1)

0

(écritures 1 et 3)

34632,40

(1) Dans les comptes individuels, la redevance payée le 31/12/N – 1 a été comptabilisée en charges

constatées d’avance. Seule la redevance payée début N – 1 a été prise en compte dans le résultat N – 1

(comptes individuels).

Incidence de l’impôt différé en N – 1 (en retenant l’approche résultat)

Redevance = 8916,30

Dotations aux amortissements = 7500

Intérêts =

2465

9965

(Base fiscale charge)

(Base comptable charge)