207 / 1032

207 / 1032

RETRAITEMENTS OPTIONNELS

207

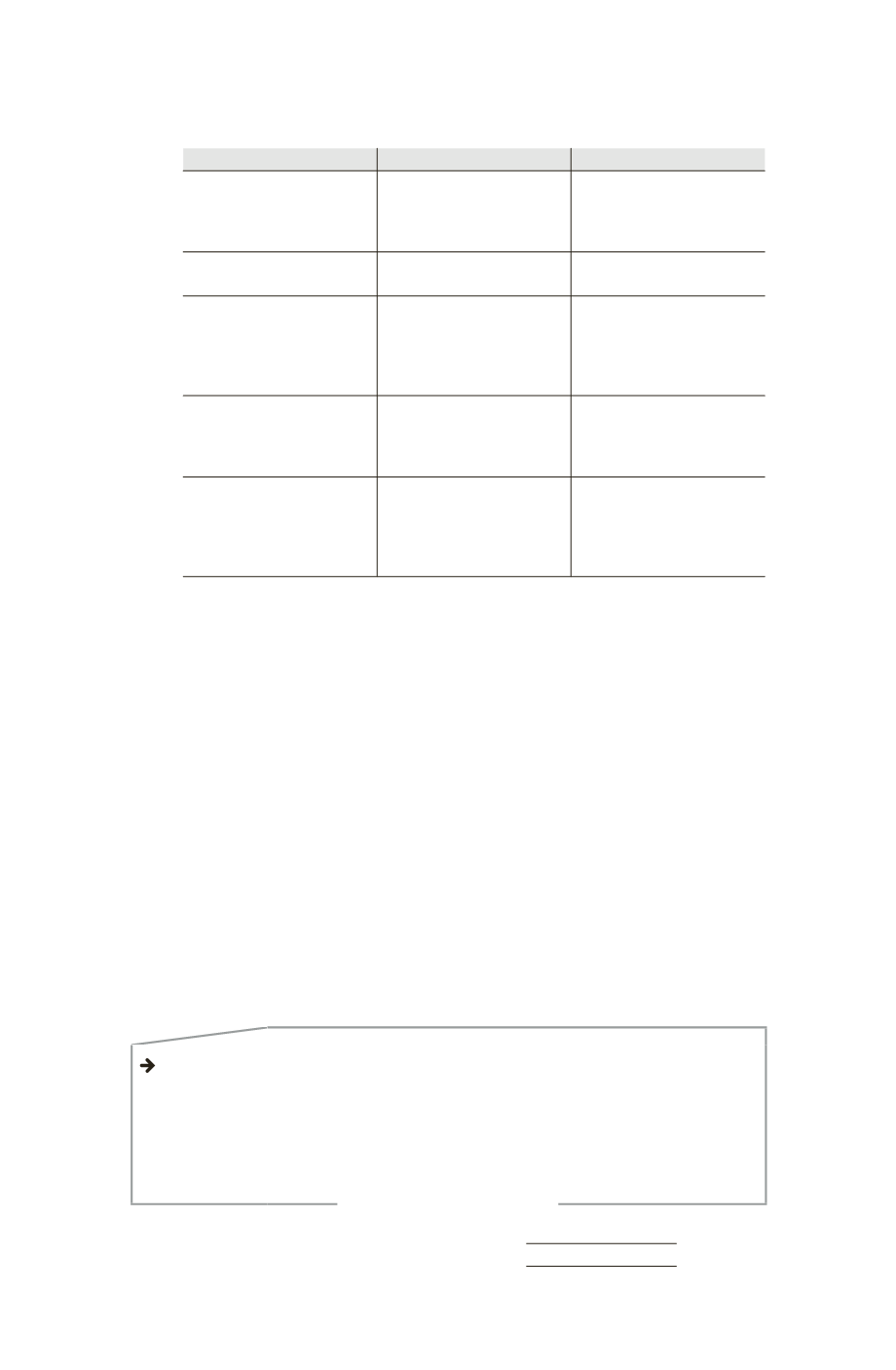

Le tableau ci-après résume les règles retenues par l’IASB et les US GAAP.

Critères de location simple

US GAAP

IASB (IAS 17)

Définition

Location sans transfert

substantiel au locataire

des avantages et risques

inhérents à la propriété du bien

Location sans transfert

substantiel au locataire

des avantages et risques

inhérents à la propriété du bien

Pas de transfert à la fin du bail

du bien au locataire

Oui

Oui

Pas de clause d’option d’achat

avantageuse avec un prix

suffisamment bas pour que l’on

puisse penser que l’option sera

levée

Oui

Oui

La durée du contrat ne doit

pas être égale à 75 %

de la durée de vie économique

estimée du bien

Oui

Oui (« l’essentiel de la durée »)

À la date de début de location,

la valeur actuelle des versements

minimaux n’est pas au moins

égale à 90 % de la valeur

vénale du bien loué

Oui

Le taux d’actualisation est soit

le taux marginal d’emprunt, soit

le taux implicite utilisé

par le bailleur si inférieur

Oui

Le taux d’actualisation est soit

le taux marginal d’emprunt, soit

le taux implicite utilisé

par le bailleur

Cas particulier des terrains et constructions

Les contrats de location portant sur un terrain seul constituent des

contrats de location simple, sauf si le transfert de propriété au locataire

en fin de contrat est prévu.

Dans le cas des contrats portant à la fois sur un terrain et une construc-

tion, il convient de distinguer trois situations (Avis OEC n° 29) :

– si le contrat prévoit le transfert obligatoire au terme de la durée du

bail ou s’il comporte une option d’achat à des conditions favorables, le

contrat est un contrat de location financement, tant pour le terrain que

pour la construction ;

– à défaut, si la durée du bail recouvre l’essentiel de la durée de vie du

bien ou si la valeur actualisée des paiements minimaux est proche de la

juste valeur du bien, le contrat est un contrat de location simple pour la

partie relative au terrain et un contrat de location financement pour la

partie relative à la construction ;

– si aucune des conditions n’est remplie, le contrat est un contrat de

location simple dans sa totalité.

NORMES IFRS

1 – Contrat de location portant sur un terrain seul

Les contrats de location de terrains et de constructions sont classés en tant

que contrat de location simple ou location-financement, de la même manière

que pour les contrats de location portant sur d’autres actifs. Toutefois, le terrain

présente la caractéristique d’avoir normalement une durée de vie économique