224 / 1032

224 / 1032

224

CH 4 – RETRAITEMENTS DES COMPTES INDIVIDUELS

2

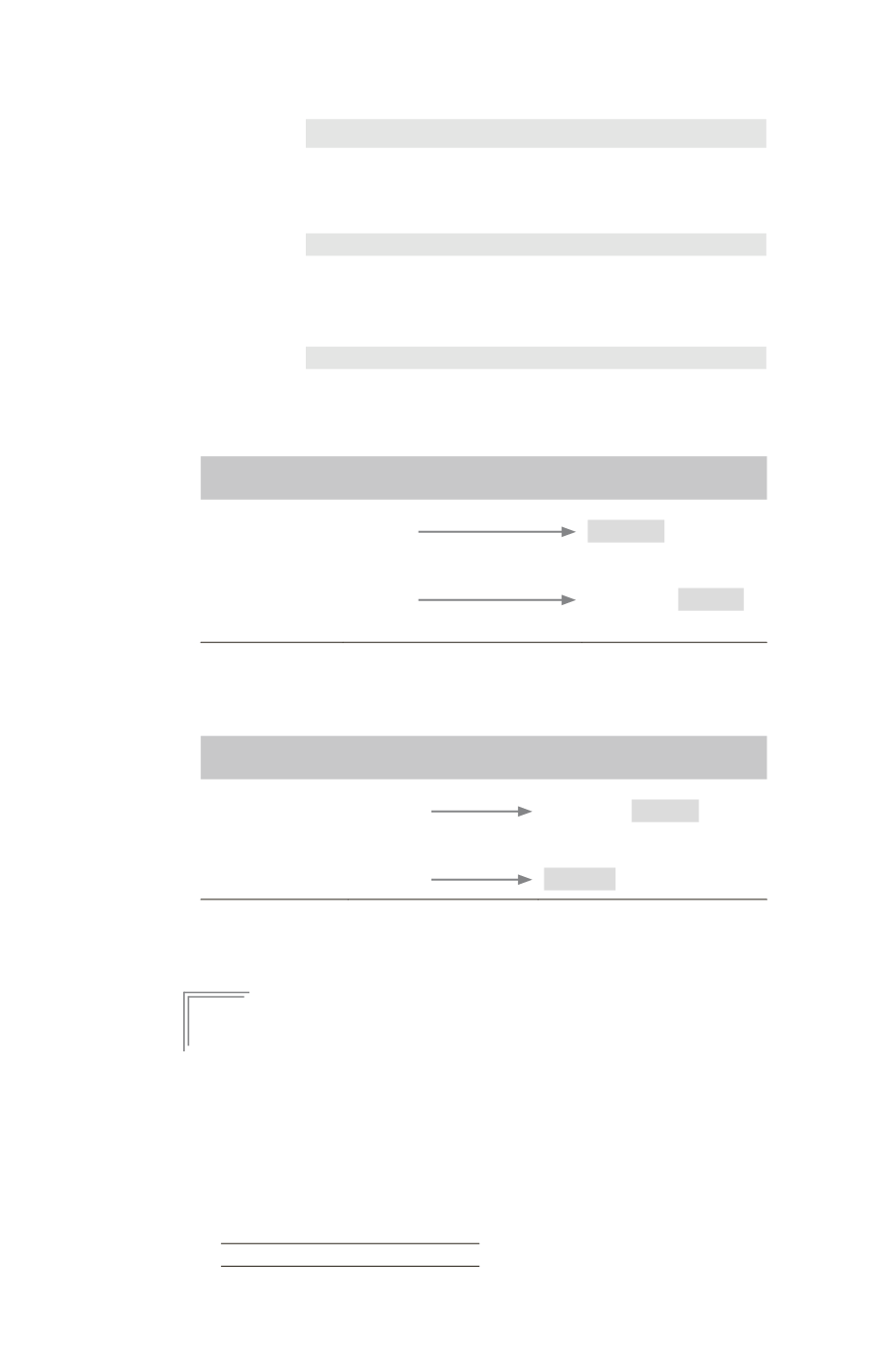

Résultat ...............................................................

27 000

Impôt différé passif (81 000

1/3) ...

27 000

Comptes de gestion

Étalement

des frais

d’émission

3

Dotations aux amortissements ..........................

9 000

Résultat global ...................................................

81 000

Transfert de charges ................................

90 000

4

Impôt sur les bénéfices ......................................

27 000

Résultat global ........................................

27 000

Cette situation peut être résumée dans le tableau suivant :

Comptes individuels

(base fiscale)

Comptes consolidés

(base comptable)

Charges à répartir

(écriture 1)

0

+ 81000

(frais d’émission d’emprunt)

Résultat

(écriture 1)

– 90000

+ 81000 =

– 9000

(charge non étalée)

(DAP sur N)

Incidence de l’impôt différé au 31/12/N (en retenant l’approche

résultat)

➠

Comparaison base fiscale et comptable

Base fiscale

(Charge) = – 90000

Base comptable

(Charge) = – 90000

Résultat

(écriture 2)

+ 30000

– 27000 =

+ 3000

(économie d’IS sur les 90000)

(économie d’IS sur les DAP)

Impôt différé passif

(écriture 2)

0

+ 27000

Application de la règle fondamentale 2

La différence de base de N (90000 – 9000) génère un impôt différé passif de

27000 qui doit être inscrit en résultat.

E

XEMPLE

18

Du PCG aux IFRS

La société

émet le 01/01/N – 2 un emprunt de 120000 obligations de 25 ¤

de nominal remboursables au pair par annuités constantes durant 10 ans (le

31 décembre de chaque année). Le taux nominal de l’emprunt est de 6 % l’an.

Les obligations ont été émises à 23 ¤ l’unité et les frais d’émission se sont élevés

à 60000 ¤ hors taxes. Les frais d’émission et la prime de remboursement ont été

amortis en linéaire sur la durée de l’emprunt.