225 / 1032

225 / 1032

RETRAITEMENTS OPTIONNELS

225

S

OLUTION

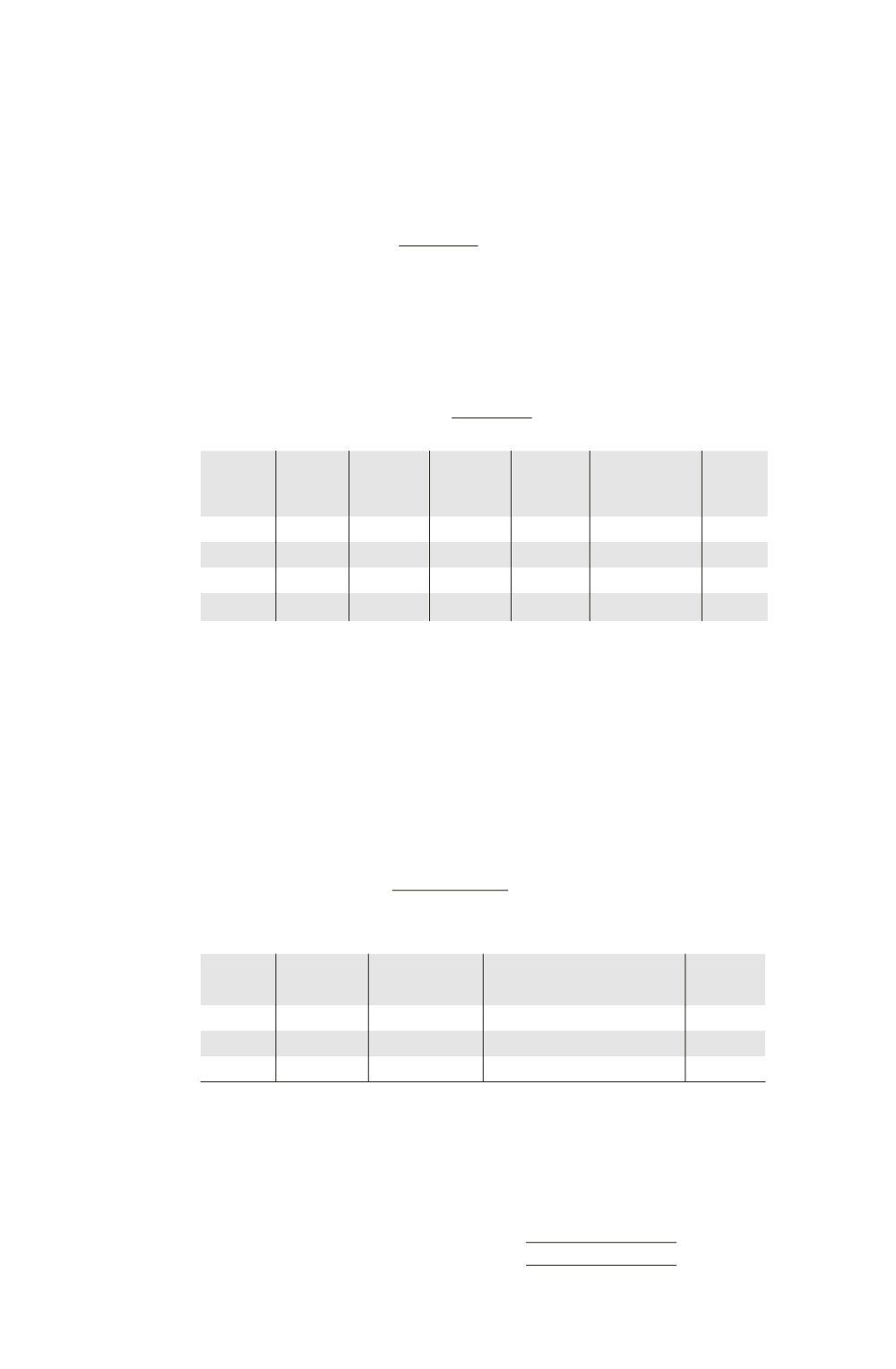

Tableau d’amortissement de l’emprunt obligataire.

Il s’agit d’un emprunt annuité constante avec un nombre d’obligations à amortir lors

de la première échéance égal à :

A1 = 120000 obligations

0,06

= 9104,15 obligations, arrondi à 9104.

1,06

10

– 1

Les amortissements forment une progression géométrique de raison (1,06), donc :

A2 = 9104,15

1,06 = 9650,40 arrondi à 9650

A3 = 9650,40

1,06 = 10229,42 arrondi à 10229.

L’annuité constante a est égale à :

a = 120000 obligations

25 ¤

0,06

= 407603,87.

1 – 1,06

–10

Échéances Capital

avant

échéance

Obligations

vivantes

Obligations

amorties

Intérêt

(coupon)

6 % * 25

= 1,5 ¤

Remboursement

Amortissement

25 ¤

Annuité

31/12/N–2 3 000 000 120 000

9 104

180 000

227 600

407 600

31/12/N–1 2 772 400 110 896

9 650

166 344

241 250

407 594

31/12/N 2 531 150 101 246

10 229

151 869

255 725

407 594

31/12/N+1 2 275 425

Tableau coût amorti de l’emprunt obligataire.

Le montant de l’emprunt obligataire est égal à :

120000 obligations

25 ¤ – 60000 (frais d’émission) – (25 – 23)

120000

obligations (prime de remboursement) = 2700000.

En IFRS, il convient de déterminer le taux d’intérêt effectif. Ce taux d’intérêt effec-

tif correspond, dans le cas d’un emprunt ayant engendré des frais d’émission, au

taux d’intérêt qui, utilisé pour l’actualisation des flux de trésorerie futurs, permet

d’aboutir à la valeur comptable initiale de l’emprunt, c’est-à-dire à la juste valeur

de cet emprunt diminuée des frais d’émission correspondants et de la prime de

remboursement.

Ce taux est obtenu ainsi :

2700000 = 407600

1 – (1 + i)

–10

i

Soit i = 8,29%

Échéances Capital avant

échéance (1)

Intérêt à 8,29 %

(2) = (1)*

8,29 %

Remboursement

capital (3)

Coût

amorti (4)

= (1) – (3)

31/12/N-2 2 700 000

223 830

407 600 – 223 830 = 183 770 2 516 230

31/12/N-1 2 516 230

208 595

407 594 – 208 595 = 198 999 2 317 231

31/12/N 2 317 231

192 098

407 594 – 192 098 = 215 496 2 101 735

Au 31/12/N, il convient de comparer la situation dans les comptes individuels avec

celle des comptes consolidés.