312 / 1032

312 / 1032

312

CH 5 – CONVERSION DES COMPTES DES SOCIÉTÉS ÉTRANGÈRES

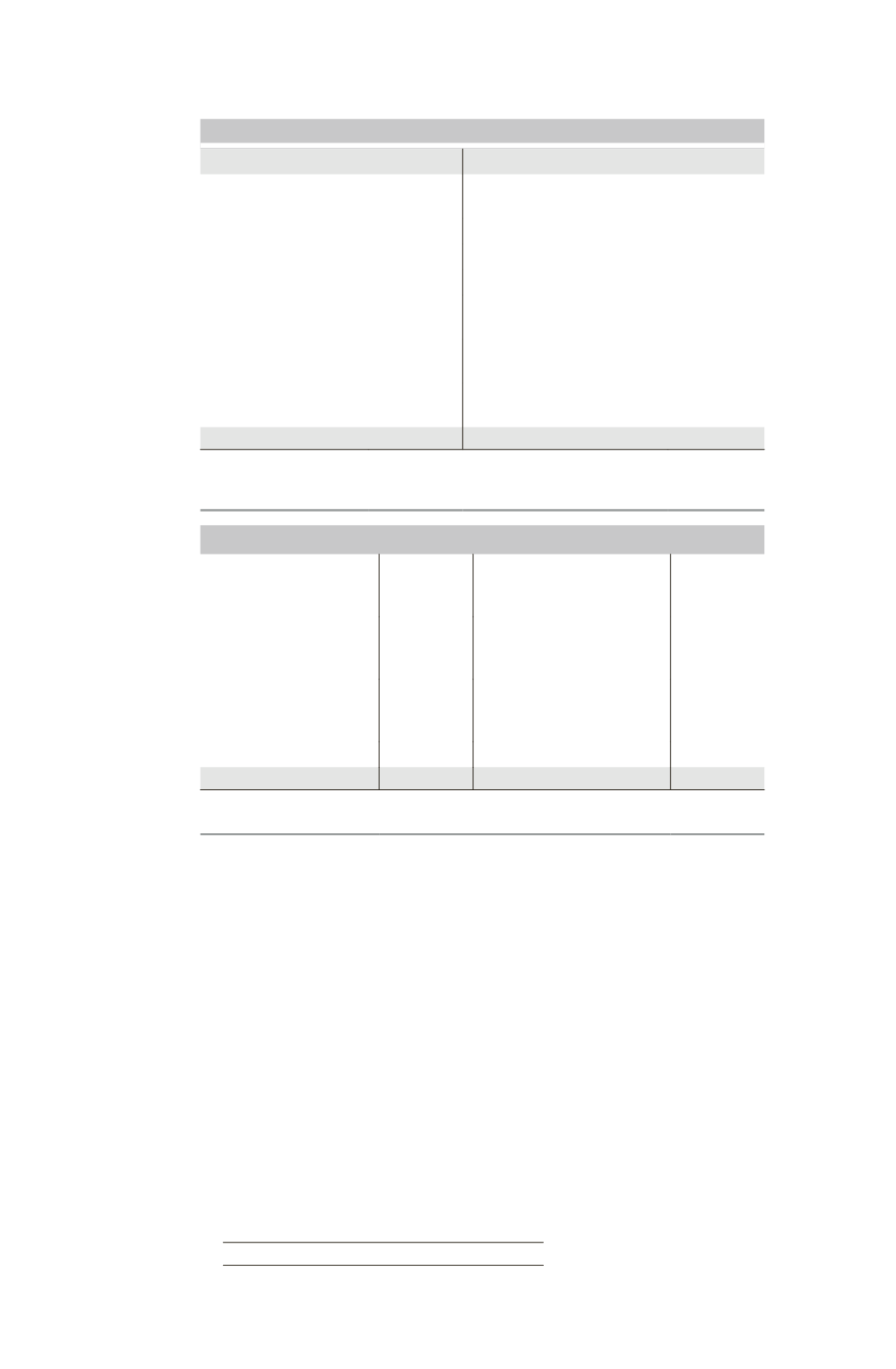

Bilan au 31/12/N

Actif

Passif

Immobilisations

(2 700 000/1,20)

2 250 000,00 Capital

(2 000 000/1,10)

1 818 181,80

Réserves (1)

646 428,57

Stocks (180 000/1,20)

150 000,00 Écart de conversion (2)

– 291 542,79

Résultat (cf. compte de résultat)

155 555,57

Créances (1 500 000/1,20)

1 250 000,00 Subventions d’investissement

(130 000/1,15)

113 043,48

Disponibilités (400 000/1,20)

333 333,33 Provisions pour risques

(90 000/1,20)

75 000,00

Dettes

(1 760 000/1,20)

1 466 666,70

Total général

3983333,33 Total général

3983333,33

(1) Cours moyen de l’exercice de réalisation des bénéfices mis en réserves :

(180000/1,05 + 220000/0,8 + 200000/1).

(2) Obtenu par différence.

Résultat pour l’exercice N

Variation des stocks (1)

– 19 191,92 Produits d’exploitation

encaissables

(2 100 000/1,10)

1 909 090,90

Charges diverses décaissables

(2 000 000/1,10 cours

moyen N)

1 818 181,80 Autres produits encaissables

(237 000/1,10)

215 454,55

Dotations aux amortissements

(200 000/1,10 cours

moyen N)

181 818,18 Quote-part de subventions

d’investissement virée au résultat

de l’exercice (13 000/1,10)

11 818,18

Bénéfice

155 555,57

Total général

2136363,60 Total général

2136363,60

(1) Le stock initial était de 180000 – 50000 = 130000 DE. On valorise donc la variation de stocks comme suit :

(130000/0,90) – (180000/1,10) = – 19191,92.

3.3 – Cas particuliers

Le règlement 99-02 prévoit le transfert direct en capitaux propres

d’écarts de conversion relatifs à deux catégories d’éléments monétaires,

figurant au bilan d’entreprises du groupe autres que les filiales étrangères

concernées par ces éléments.

Les éléments de la première catégorie sont assimilés à des titres de par-

ticipation détenus dans une filiale étrangère. Les éléments de la seconde

catégorie constituent des opérations de couverture de risque de change

pris par le groupe du fait des filiales étrangères.