399 / 1032

399 / 1032

COMPTABILISATION DES ENTRÉES DANS LE PÉRIMÈTRE

399

Un groupe de personnes sera considéré comme contrôlant une entité lorsque,

à la suite d’accords contractuels, ces personnes ont collectivement le pouvoir de

diriger ses politiques financières et opérationnelles pour retirer des avantages de

ses activités.

Cependant, il n’est pas nécessaire que les entités se regroupant soient incluses dans

les mêmes états financiers consolidés pour qu’un regroupement d’entreprises soit

considéré comme un regroupement impliquant des entités sous contrôle commun.

L’importance avant et après le regroupement d’entreprises des participations

ne donnant pas le contrôle dans chacune des entités se regroupant n’est pas

pertinente pour déterminer si le regroupement implique des entités sous contrôle

commun. De même, le fait qu’une des entités se regroupant est une filiale qui a

été exclue des états financiers consolidés n’est pas pertinent pour déterminer si

un groupement d’entreprises implique des entités sous contrôle commun.

Tous les regroupements entre entreprises sous contrôle commun sont comptabi-

lisés sur la base des valeurs comptables historiques consolidées.

E

XEMPLE

1

Est-on en présence d’une transaction sous contrôle commun ?

(ESMA 2010)

Trois partenaires concluent un accord destiné à renforcer la structure financière

d’une société X cotée en Bourse et à en transférer le contrôle à un groupe B.

La situation existant avant l’opération

est la suivante.

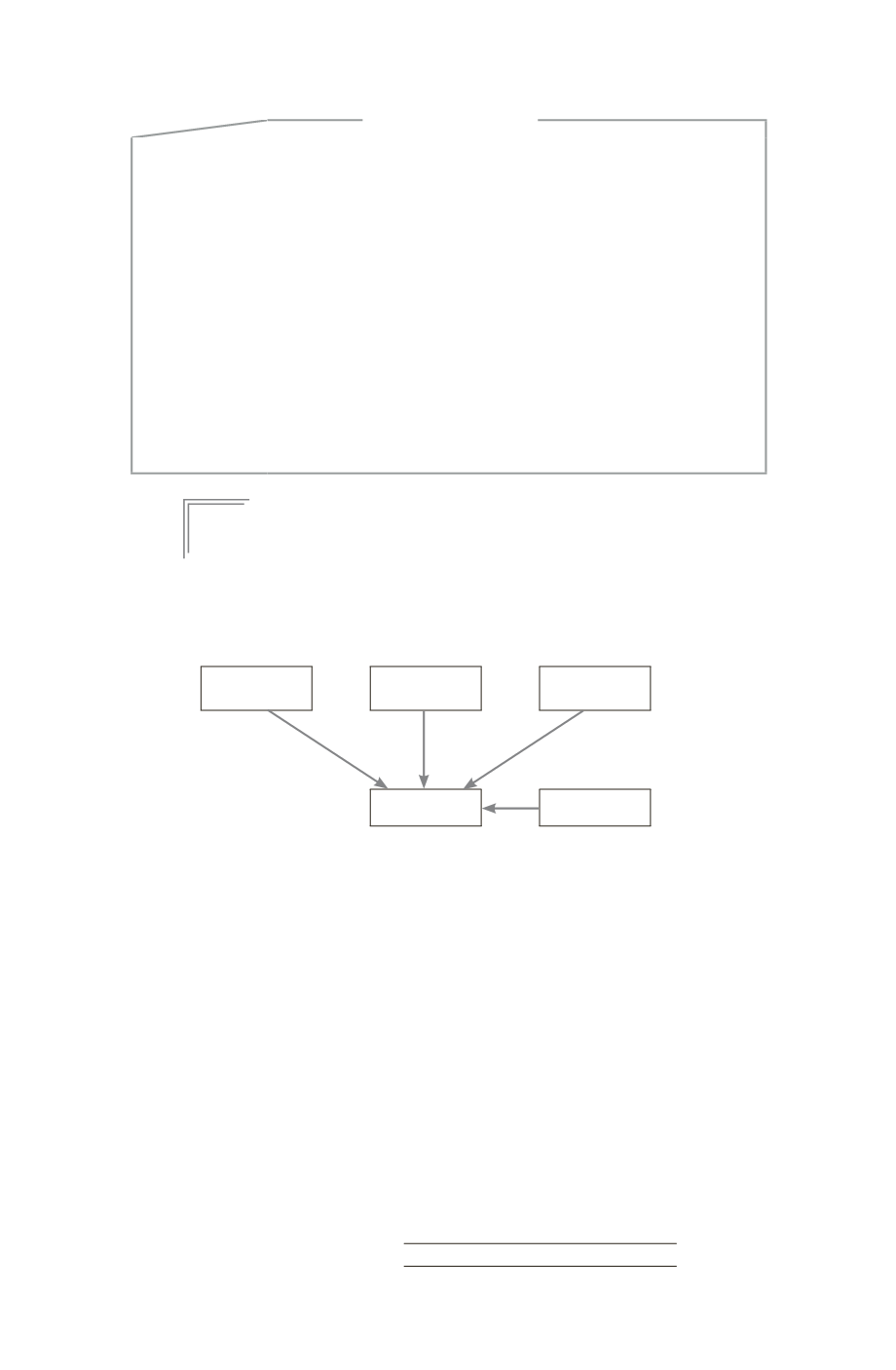

Groupe B

Actionnaire

financier C

Entreprise D

0 %

5 %

25 %

X

Autres

70 %

Il convient de préciser que l’actionnaire financier C détient, outre 5 % des actions, des

obligations convertibles de X. L’accord lui permet de réaliser son investissement.

Quant à l’entreprise D, il s’agit d’une entité de taille réduite, opérant comme sous-

traitant de X ; l’accord lui permet de valoriser son investissement et de poursuivre

ses relations d’affaires avec un de ses principaux clients.

La transaction a comporté plusieurs étapes :

1) acquisition par le groupe B de 11 % des titres de X auprès d’investisseurs ins-

titutionnels ;

2) acquisition par X d’une filiale de B et regroupement opérationnel de ces deux

entités afin d’améliorer le modèle économique de X (cette acquisition a été réali-

sée grâce à un financement de B) ;

3) acquisition par B de la majorité des titres de X auprès de C (qui avait préalable-

ment converti ses obligations en actions) et des autres actionnaires.

La problématique –

X considère que l’acquisition de la filiale du groupe B est

une transaction sous contrôle commun, puisque les deux entités étaient contrôlées

par le groupe B préalablement à l’opération.