403 / 1032

403 / 1032

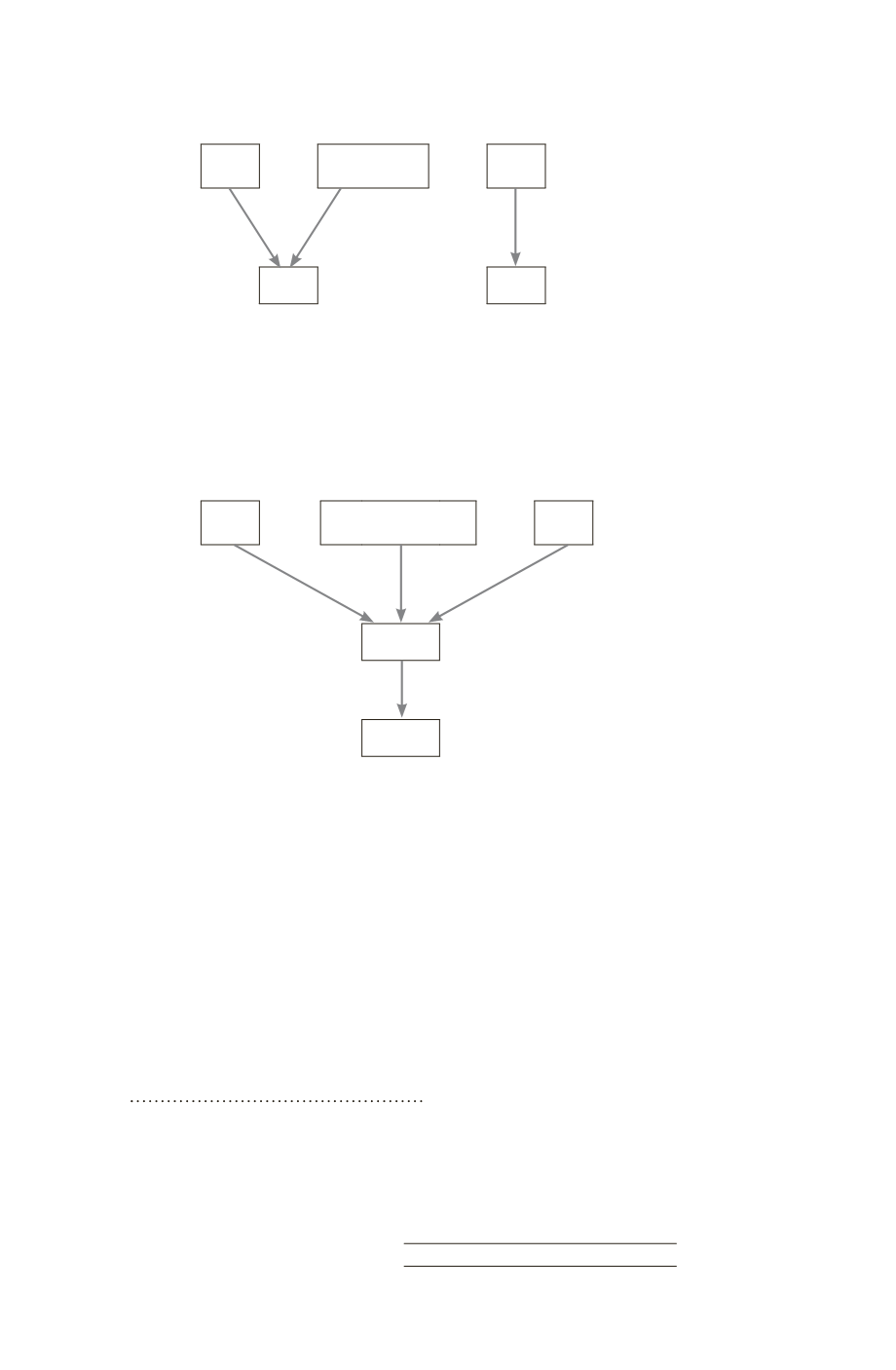

La situation précédant l’acquisition est la suivante.

B

Public

C

46 %

54 %

100 %

X

A

Notons qu’aucun lien n’existait entre X et C avant l’opération ; par ailleurs, la valeur

de A est substantiellement supérieure à celle de X.

Après la transaction, la situation

est résumée dans le tableau ci-contre.

Le conseil d’administration de X est constitué :

– de 5 membres nommés par B ;

– de 5 membres nommés par C, disposant d’un droit de veto sur certaines déci-

sions importantes (budget, acquisitions, nomination des auditeurs…) ;

– d’un président nommé par B.

B

Public

C

17 %

20 %

63 %

X

A

La société X se considère comme l’acquéreur dans le cadre de ce regroupement,

car elle détient le pouvoir de diriger les politiques financière et opérationnelle de A

et qu’elle nomme la majorité des membres du conseil d’administration.

La position du régulateur –

Le régulateur conteste cette analyse et considère

qu’il s’agit d’une acquisition inversée, A étant l’acquéreur. En effet, les ex-action-

naires de A détiennent après l’opération 63 % du capital de X ; ils contrôlent par

conséquent cette entité. Le contrôle de A par X n’est donc pas établi.

La composition du conseil d’administration ne permet pas d’établir que X contrôle

A, puisque les membres nommés par C ont un droit de veto sur les décisions

importantes.

Enfin, la juste valeur de A est significativement supérieure à celle de X (IFRS 3, §§ 19

à 21 ; décision EECS/1209-15 du 5 septembre 2008).

1.3.3 – Regroupements opérés par création d’une entité

nouvelle qui émet des actions

Ces regroupements ne font l’objet d’aucune disposition spécifique dans le

règlement 99-02.

Selon l’approche juridique retenue, l’entité nouvelle qui émet des titres

est généralement considérée comme étant l’acquéreur de toutes les enti-

COMPTABILISATION DES ENTRÉES DANS LE PÉRIMÈTRE

403