466 / 1032

466 / 1032

466

CH 7 – ENTRÉE DANS LE PÉRIMÈTRE DE CONSOLIDATION

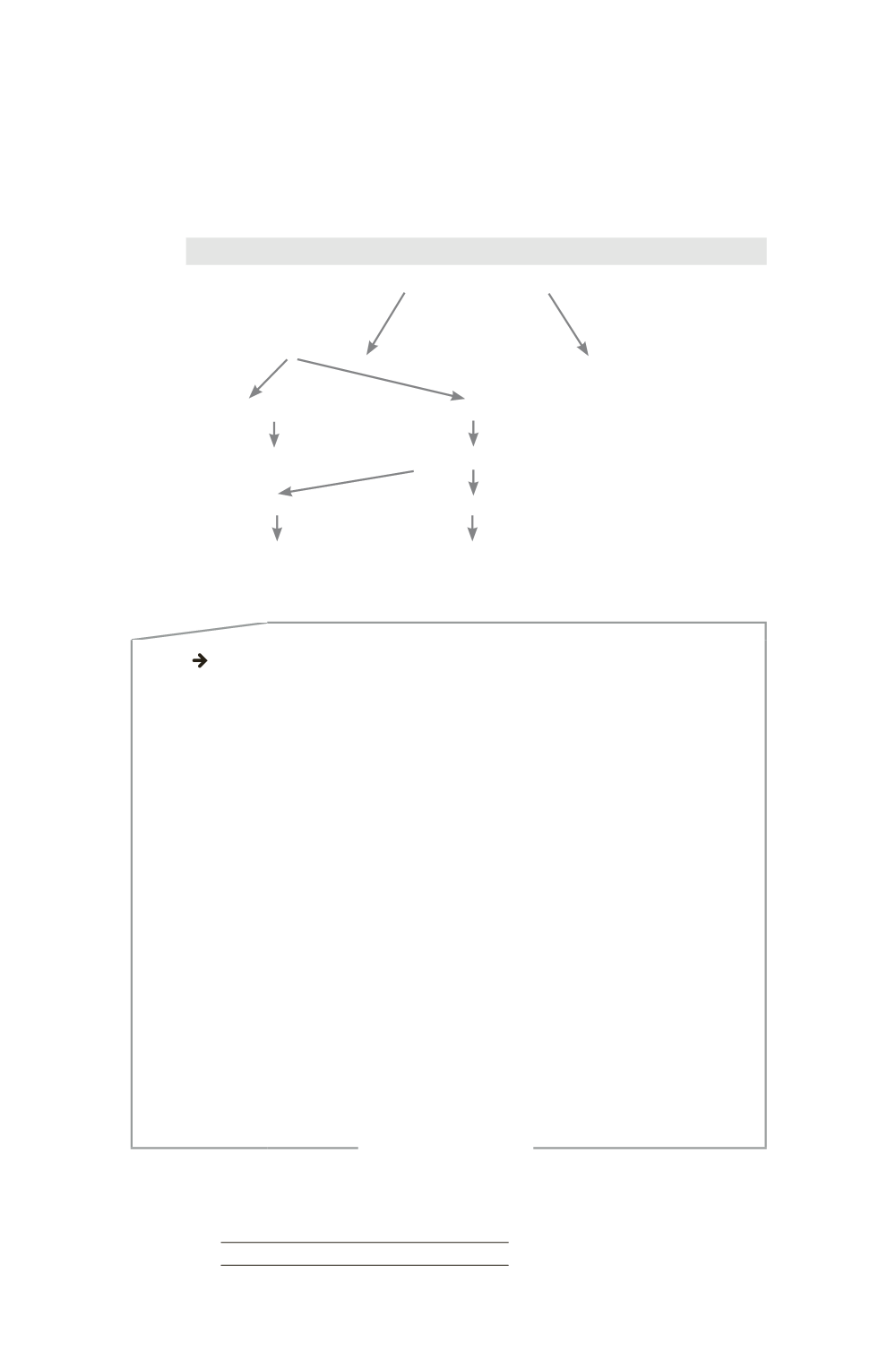

Si, en revanche, la valeur vénale est inférieure à la valeur nette compta-

ble, c’est la plus élevée de la valeur vénale et de la valeur d’usage qu’il y a

lieu de retenir. Si la valeur vénale ne peut être déterminée, c’est la valeur

d’usage qui est retenue.

Nous pouvons schématiser de la façon suivante cette démarche.

Indice de perte de valeur

Oui

Non

Déterminer la valeur vénale

Retenir la valeur nette

comptable

Valeur vénale > VNC

Valeur vénale < VNC

Retenir la VNC

Déterminer la valeur d’usage

Valeur d’usage > VNC

Valeur d’usage < VNC

Retenir VNC

Dépréciation de la VNC à

hauteur de la plus grande

des deux valeurs : valeur

vénale ou valeur d’usage

NORMES IFRS

1 – Principe général

Une unité génératrice de trésorerie à laquelle un goodwill a été affecté doit être

soumise à un test de dépréciation tous les ans ainsi que toutes les fois qu’il y a

une indication que l’unité peut s’être dépréciée, en comparant la valeur comptable

de l’unité, y compris le goodwill, à sa valeur recouvrable. Si la valeur recouvrable de

l’unité excède sa valeur comptable, l’unité et le goodwill qui lui est affecté doivent

être considérés comme ne s’étant pas dépréciés. Si la valeur comptable de l’unité

excède sa valeur recouvrable, l’unité doit comptabiliser la perte de valeur.

2 – Fait générateur de la perte de valeur

Il y a perte de valeur lorsque la valeur nette comptable de l’unité génératrice de

trésorerie, comprenant celle du goodwill, est supérieure à sa valeur recouvrable,

c’est-à-dire au montant le plus élevé de la juste valeur nette des frais de cession

ou de la valeur d’utilité (cash flows futurs actualisés) de cette unité.

Si les actifs constituant l’unité génératrice de trésorerie à laquelle un goodwill a

été affecté sont soumis à un test de dépréciation au même moment que l’unité

contenant le goodwill, leur dépréciation sera testée avant celle de l’unité conte-

nant le goodwill. De même, si les unités génératrices de trésorerie constituant un

groupe d’unités génératrices de trésorerie auxquelles un goodwill a été affecté

sont soumises à un test de dépréciation au même moment que le groupe d’uni-

tés contenant le goodwill, la dépréciation des unités prises individuellement sera

testée avant celle du groupe d’unités contenant le goodwill.