470 / 1032

470 / 1032

470

CH 7 – ENTRÉE DANS LE PÉRIMÈTRE DE CONSOLIDATION

S

OLUTION

1 – Détermination des écarts d’évaluation et d’acquisition en N – 1

➠

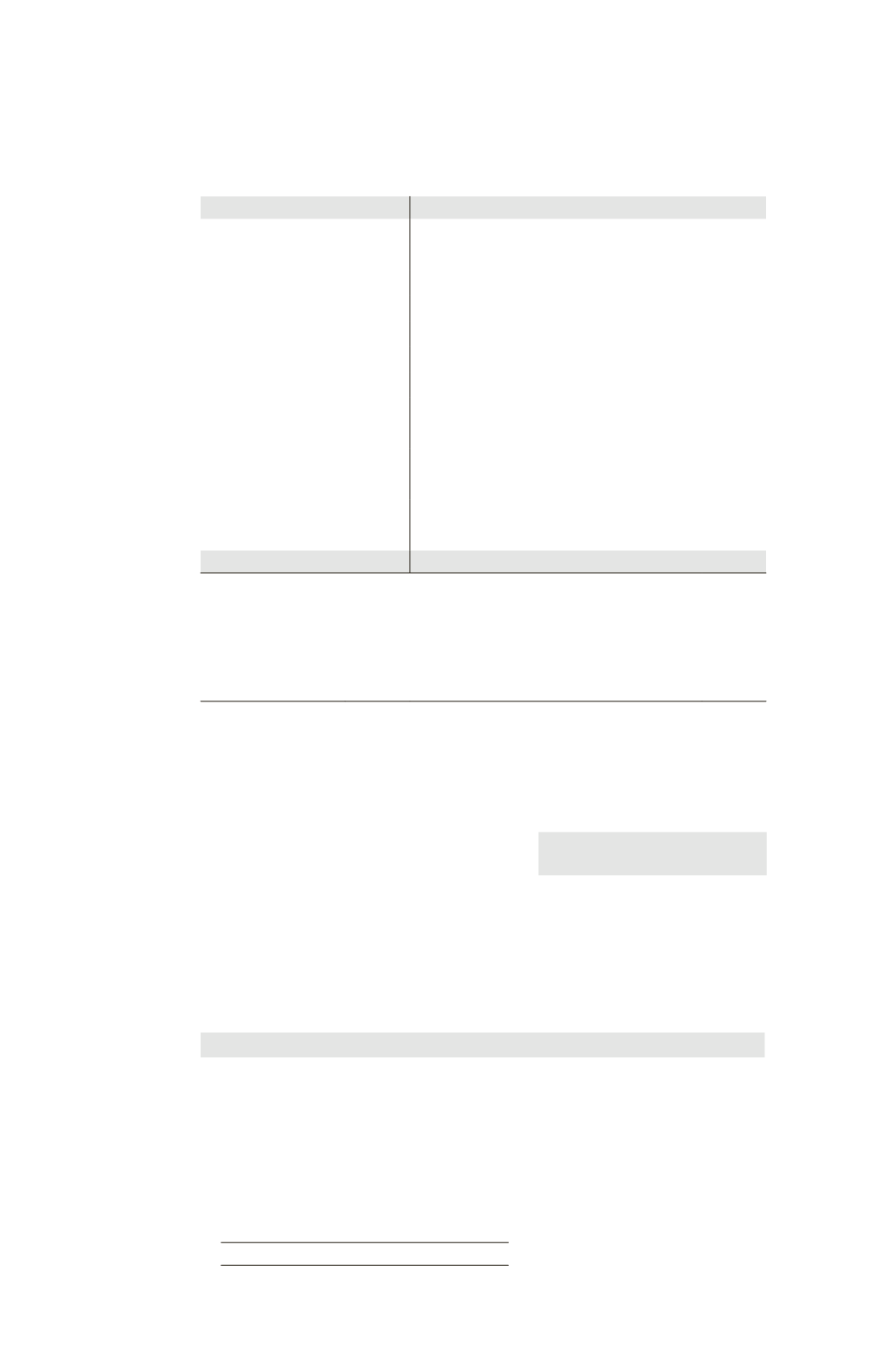

Identification et évaluation des actifs et des passifs à la juste valeur

Actifs

Passifs

Marque

1 200 Provision pour risque

200

Concessions brevets

1 500 Emprunt

2 300

Terrain 1

1 200 Fournisseurs

500

Terrain 2

1 200 Impôt différé sur les plus-values latentes du

terrain et de la construction (1) [(800 + 700)

1/3]

500

Construction 1

2 000

Construction 2

3 800

Installations techniques

800

Titres immobilisés

700

Prêt

900

Stocks

1 000

Créances

1 400

VMP

500

Disponibilités

300

Total

16500

3500

(1) Les écarts d’évaluation sont à l’origine d’impôts différés car ils constituent des différences temporaires. Comme

cas de différences temporaires, sources d’imposition future et donc de passifs d’impôts différés, on peut citer en

particulier les actifs qui, lors de leur cession ou de leur utilisation, ne donneront lieu qu’à des déductions fiscales

inférieures à leur valeur comptable.

Ne doivent pas être pris en compte les passifs d’impôts différés provenant de la comptabilisation des écarts

d’évaluation portant sur des actifs incorporels généralement non amortis ne pouvant être cédés séparément de

l’entreprise acquise (cas de la marque).

Soit un actif net de 16500 – 3500 = 13000

➠

Détermination des écarts d’évaluation sur ces actifs identifiables

Marque développée de manière interne

Construction (2000 – 1200)

Terrain (1200 – 500)

1200

800

700

soit 533 après impôt

soit 466 après impôt

Soit un total de (1200 + 800 + 700) =

2700 avant impôt

et 2199 après impôt

➠

Détermination de l’écart d’acquisition

La différence entre le coût d’acquisition des titres et la part acquise dans l’actif net

(juste valeur) à la date d’acquisition de cette entreprise constitue l’écart d’acqui-

sition.

Coût d’acquisition des titres

Quote-part de M dans la juste valeur des actifs et passifs de

F1 (13000

60 %)

8400

7800

Écart d’acquisition

600

➠

Comptabilisation des écritures de retraitement des écarts d’évaluation (consolidation

exercice N – 1)

Les éléments identifiables du patrimoine de la filiale acquise doivent apparaître au

bilan consolidé pour une valeur brute égale à leur valeur d’estimation, soit leur valeur

nette comptable dans le bilan de la filiale augmentée de l’écart d’évaluation.