478 / 1032

478 / 1032

478

CH 7 – ENTRÉE DANS LE PÉRIMÈTRE DE CONSOLIDATION

Comptes de bilan

Affectation

de l’écart

d’acquisi-

tion

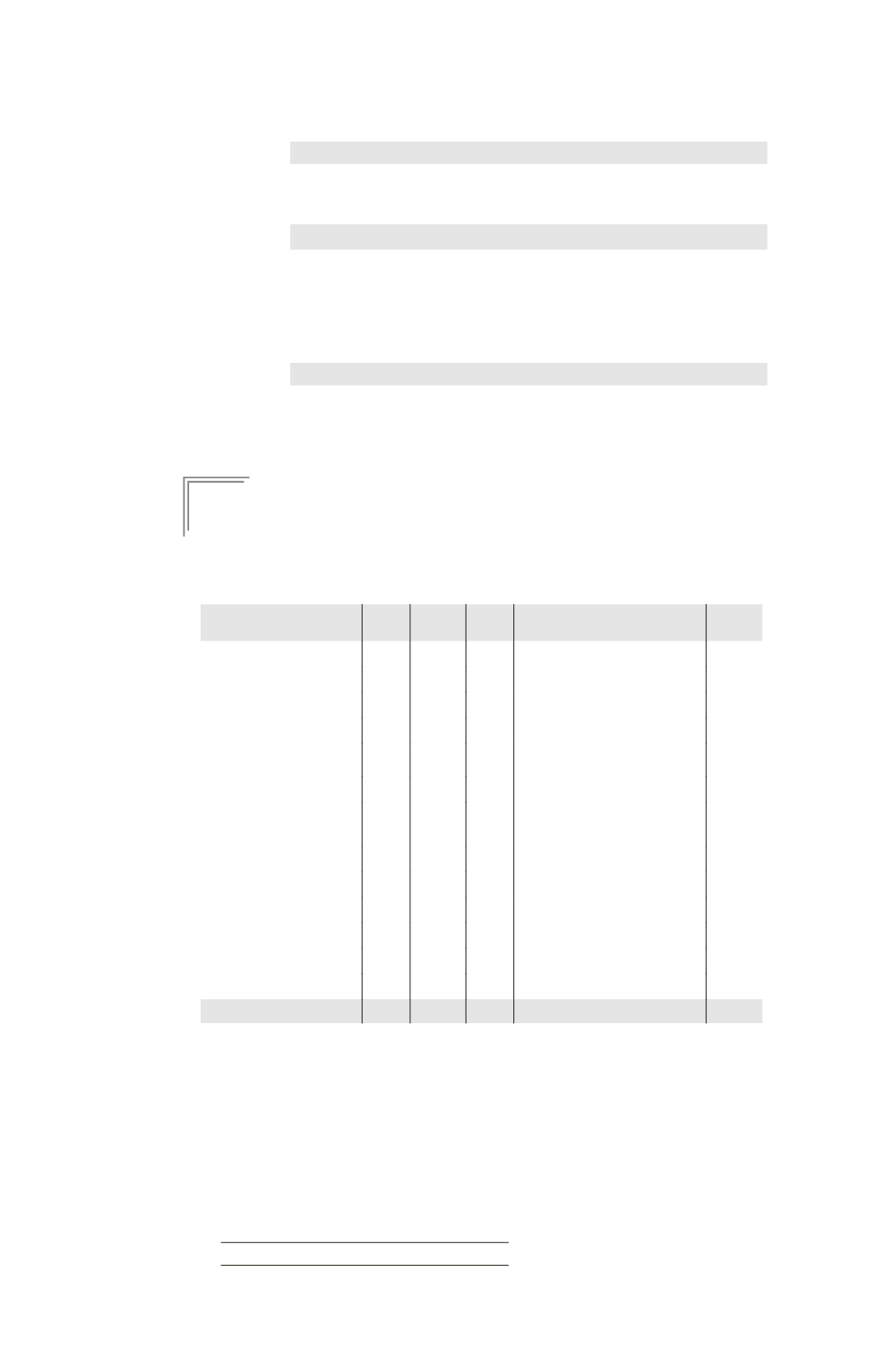

Écart d’acquisition .................................................

440

Titres de participation .................................

440

Amortis-

sement

de l’écart

d’acquisi-

tion

Réserves consolidées (N – 1 et N) ......................

77

Résultat consolidé ..................................................

44

Écart d’acquisition .......................................

121

Comptes de gestion

Amortis-

sement

de l’écart

d’acquisi-

tion

Dotations aux amortissements .............................

44

Résultat global (440/10) .............................

44

E

XEMPLE

13

Une société M a acquis, le 1/07/N, 70 % des titres d’une société F1 pour un mon-

tant global de 4200 K¤.

Au moment de cette prise de participation, le bilan de la société F1 se présentait

ainsi (en K¤) :

Actif

Brut Amort.

provis.

Net

Passif

Net

A

CTIF

IMMOBILISÉ

C

APITAUX

PROPRES

Concessions brevets

1 000

500 500 Capital

1 500

Terrain

800

800 Réserves

1 600

Construction

2 000

900 1 100 Résultat du 1/01/N au 1/07/N

900

Installations techniques

700

300 400

Prêt

500

500

Titres immobilisés (non

consolidés)

600

600 P

ROVISION

300

A

CTIF

CIRCULANT

Stocks de matières

200

200

Stocks de produits finis

800

800

Créances

1 300

300 1 000 D

ETTES

VMP

600

600 Emprunts

1 800

Disponibilités

200

200 Dettes fournisseurs

600

Total

8700 2000 6700 Total

6700

Les actifs et les passifs identifiables de la société F1 ont été évalués séparément le

1/07/N et les ajustements proposés sont les suivants :

– la société F1 dispose de bases de données contenant des informations sur sa

clientèle (séparable de l’entité acquise) évaluées à 800. Ces listes de clients sont

censées rester acquises à la société F1 (position de leader sur le marché) ;

– des projets de développement en cours, répondant aux conditions de défini-

tion et de comptabilisation de l’article 212-3 du PCG, sont évalués à 1000. Les

procédures du groupe prévoient l’enregistrement de ces frais en immobilisations

(amortissement sur 5 ans) ;