545 / 1032

545 / 1032

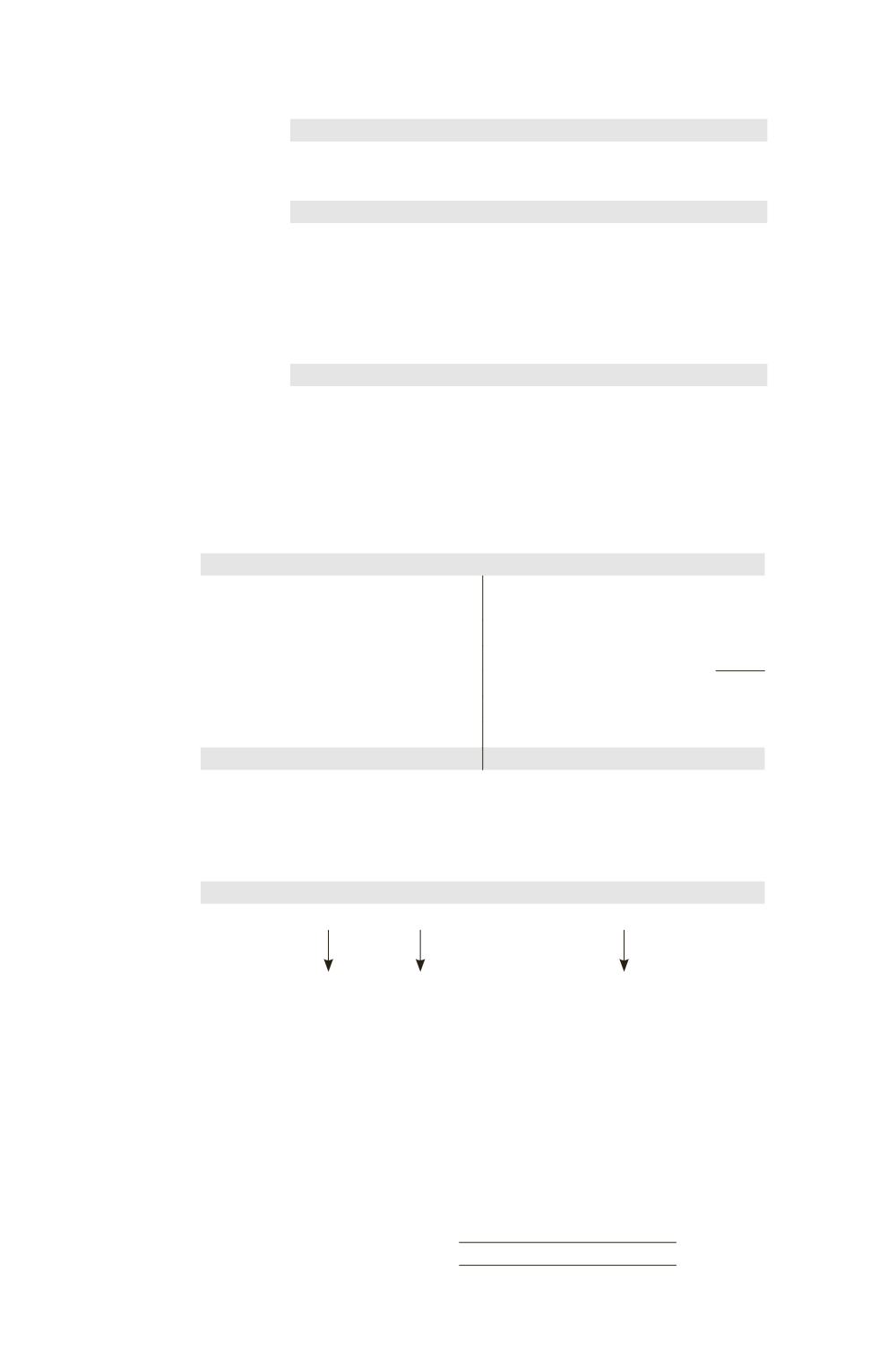

Écart d’acquisition .................................................

40

Titres de participation A .............................

40

Réserves consolidées ...............................................

12

Résultat consolidé ..................................................

4

Écart d’acquisition (40/10

4 ans) .......

16

➠

Écriture de partage des capitaux propres de A

Comptes de gestion

Partage

des

capitaux

propres

de A

Capital ............................................................................

400

Réserves .........................................................................

1 200

Titres de participation A (1 030 – 90 – 40)

900

Réserves consolidées (1 600

90 % – 900)

540

Intérêts minoritaires (1 600

10 %) ............

160

➠

Bilan consolidé du groupe M1 avant fusion au 31/12/N

Bilan consolidé avant fusion

Immobilisations

(1 800 + 1 100 + 100)

3 000 Capital

1 000

Écart d’acquisition (40 – 16)

24 Réserves consolidées (1500 + 540 – 12)

2 028

Résultat consolidé

– 4

Total capitaux propres

3 024

Intérêts minoritaires (10 + 160)

170

Actif circulant (570 + 1 100)

1 670 Dettes (900 + 600)

1 500

4694

4694

Situation du groupe après fusion fin N

Bilan après fusion de A au 31/12/N

A augmente son capital par émission de 24000 actions de valeur nominale 10 ¤

(240 K¤) remises aux anciens actionnaires de B.

Situation avant la fusion

Situation après la fusion

M1

M2

M1

90 %

60 %

56,25 %

A

B

A + B

M1 détenait 90 % des actions de A, soit 36 000 actions avant la fusion. Après la

fusion, M1 détient 36 000/(40 000 + 24 000) actions = 56,25 % de A et conserve

donc le contrôle de A.

Après la fusion, l’actionnaire principal de l’absorbante, bien que dilué, conserve son

pouvoir de contrôle sur celle-ci. La cible est donc la société absorbée B. Il s’agit

d’une fusion à l’endroit d’entités sous contrôle distinct.

L’effet de dilution est donc de (90 – 56,25) = 33,75 %.

M2 détient après fusion dans la société A : 60 %

24 000/(40 000 + 24 000)

actions = 22,5 %.

PRISE DE CONTRÔLE PAR REMISE DE TITRES

545