541 / 1032

541 / 1032

3 – Écart d’acquisition :

– coût d’acquisition

4 300

– quote-part dans la juste valeur des actifs et passifs

– 3 900

400

Les 400 ainsi obtenus correspondent à l’écart dégagé au moment de la fusion et

comptabilisé dans le poste « Fonds de commerce ».

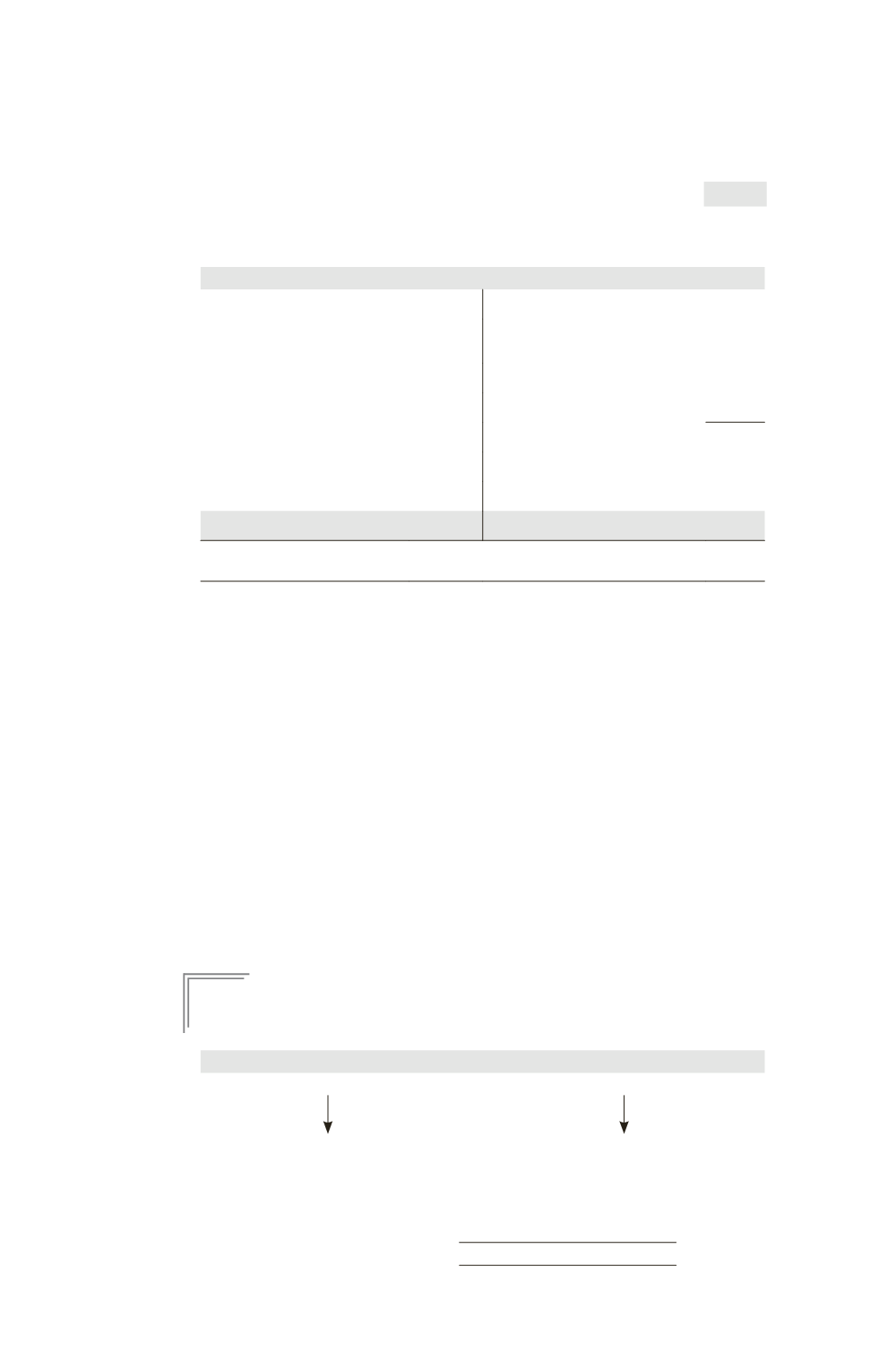

Bilan A consolidé après fusion

Écart d’acquisition (400 + 70)

470 Capital

4 000

Immobilisations (4 400 + 1 500)

5 900 Réserves consolidées (1 000 + 340

– 20)

1 320

Prime de fusion (1)

2 260

Résultat [– 20 (1) – 10 (2)]

– 30

Total capitaux propres

7 550

Intérêts minoritaires

360

Actif circulant (2 140 + 800)

2 940 Dettes (900 + 500)

1 400

9 310

9 310

(1) Les frais d’augmentations de 60 ont été imputés sur la prime de fusion nette d’impôt.

(2) Amortissement de l’écart d’acquisition de la société C.

Ainsi, les capitaux propres consolidés de A varient de (7550 – 3310) =

4240 K¤, soit la juste valeur de B, 4300 K¤, moins les 60 K¤ de frais d’augmen-

tation de capital.

La position est identique en IFRS (sauf pour l’amortissement du goodwill).

8 – Prise de contrôle par remise de titres

8.1 – Principes

Ces opérations aboutissent à la prise de contrôle d’une entreprise antérieu-

rement hors groupe, cette prise de contrôle étant rémunérée par remise de

titres ou d’autres actifs du groupe (fusion, apport partiel d’actifs…).

E

XEMPLE

F

Une société du groupe absorbe une société hors groupe

Avant l’opération

Après l’opération

M

M

90 %

A

B

A + B

PRISE DE CONTRÔLE PAR REMISE DE TITRES

541