156 / 1032

156 / 1032

156

CH 4 – RETRAITEMENTS DES COMPTES INDIVIDUELS

– les profits ou produits comptabilisés au cours de l’exercice et intégrés

au résultat imposable sur un exercice ultérieur, ou encore l’étalement

des plus-values nettes à court terme (sinistre, expropriation, opérations

de reconversion d’installations industrielles agréées).

➠

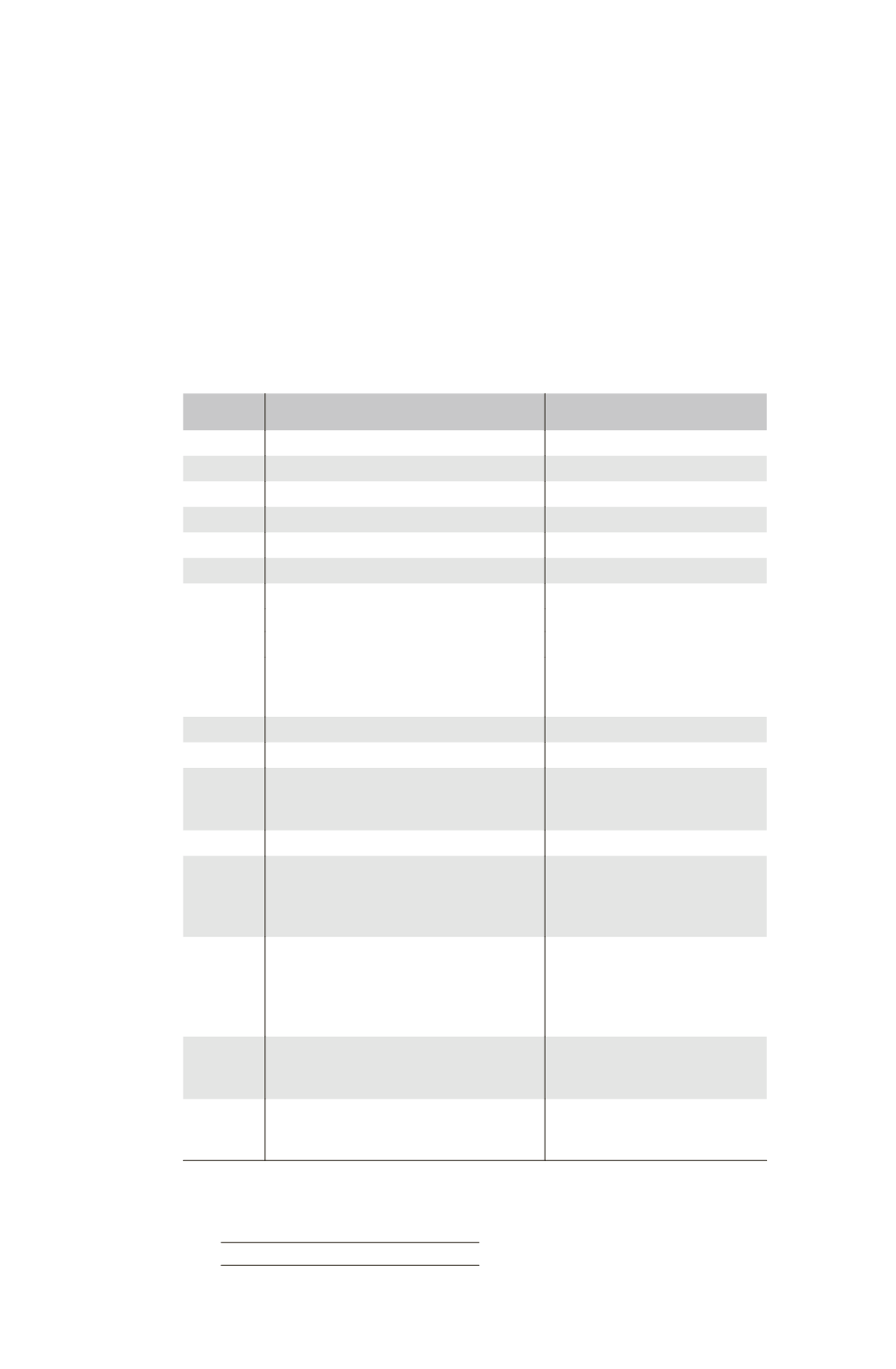

Analyse des impôts différés à partir du tableau 2058 A

Les différences temporaires ne doivent pas être confondues avec les

différences permanentes tels que l’amortissement des véhicules de tou-

risme, les intérêts excédentaires des comptes courants…

Par exemple, le tableau ci-dessous permet d’identifier les différences tem-

poraires qui résultent de la constatation d’un produit ou d’une charge et

de son inclusion dans le résultat fiscal d’un exercice ultérieur.

Réinté-

grations

Incidence impôt différé sur le

bilan des années N, N + 1, etc.

Ligne WB Décalage permanent

Ligne WC Décalage permanent

Ligne WD Décalage permanent

Ligne WE Décalage permanent

Ligne WF

Décalage permanent

Ligne WG Décalage permanent

Ligne WI

Provisions et charges à payer non déductibles

Provisions pour pertes à terminaison

IDA à Résultat pour N

Provisions pour retraites

IDA à Résultat pour N

Indemnité de congés payés temporairement non

déductible (régime de 1987)

IDA à Résultat pour N

Résultat à Réserves pour

N + 1 (voir ligne WU)

Ligne WJ

Décalage permanent

Ligne WK Décalage permanent

Ligne WL

Quote-part de bénéfice de sociétés

de personnes (ne constater d’impôt différé

que pour les sociétés non consolidées)

IDA à Résultat pour N

Résultat à Réserves pour N + 1

Ligne WM Décalage permanent

Ligne WN Plus-value nette à CT égale au total

des sommes inscrites sur l’imprimé 2059-B,

cadre A, total 2, colonne 3. (montant

rapporté au résultat de l’exercice)

Réserves à Résultat pour N

Ligne WO Plus-value de fusion réintégrée, total des

sommes inscrites sur le 2059 B, cadre B,

colonne 3. Pas d’impôt différé car, en général,

constatation d’une provision pour impôt

dans les comptes individuels

Ligne XR

Écarts de valeurs liquidatives sur OPCVM

IDA à :

Résultat (réintégration N, N – 1)

Réserves (réintégration N – 1)

Ligne WQ Profits latents sur créances et dettes libellées en

monnaies étrangères si le groupe n’a pas retenu

la méthode préférentielle du règlement 99-02

IDA à Résultat pour N