162 / 1032

162 / 1032

162

CH 4 – RETRAITEMENTS DES COMPTES INDIVIDUELS

Comptabilisation des écritures au 31/12/N + 1

Supposons que la société a utilisé en N + 1 son déficit de l’exercice N à hauteur

de 90000 ¤.

L’imputation du déficit a été réalisée à hauteur de 90000 ¤. Nous avons constaté

un impôt différé actif en N. Il faut comptabiliser, quand une partie du décalage

temporaire se résorbe pour 90000, l’écriture « Résultat à Réserves » (écriture 2)

pour 1/3 de 90000 (application de la règle fondamentale 6).

Pour le montant non imputé de (120000 – 90000), nous constatons une créance

d’impôt si la société envisage toujours son imputation possible sur les exercices

ultérieurs (écriture 1).

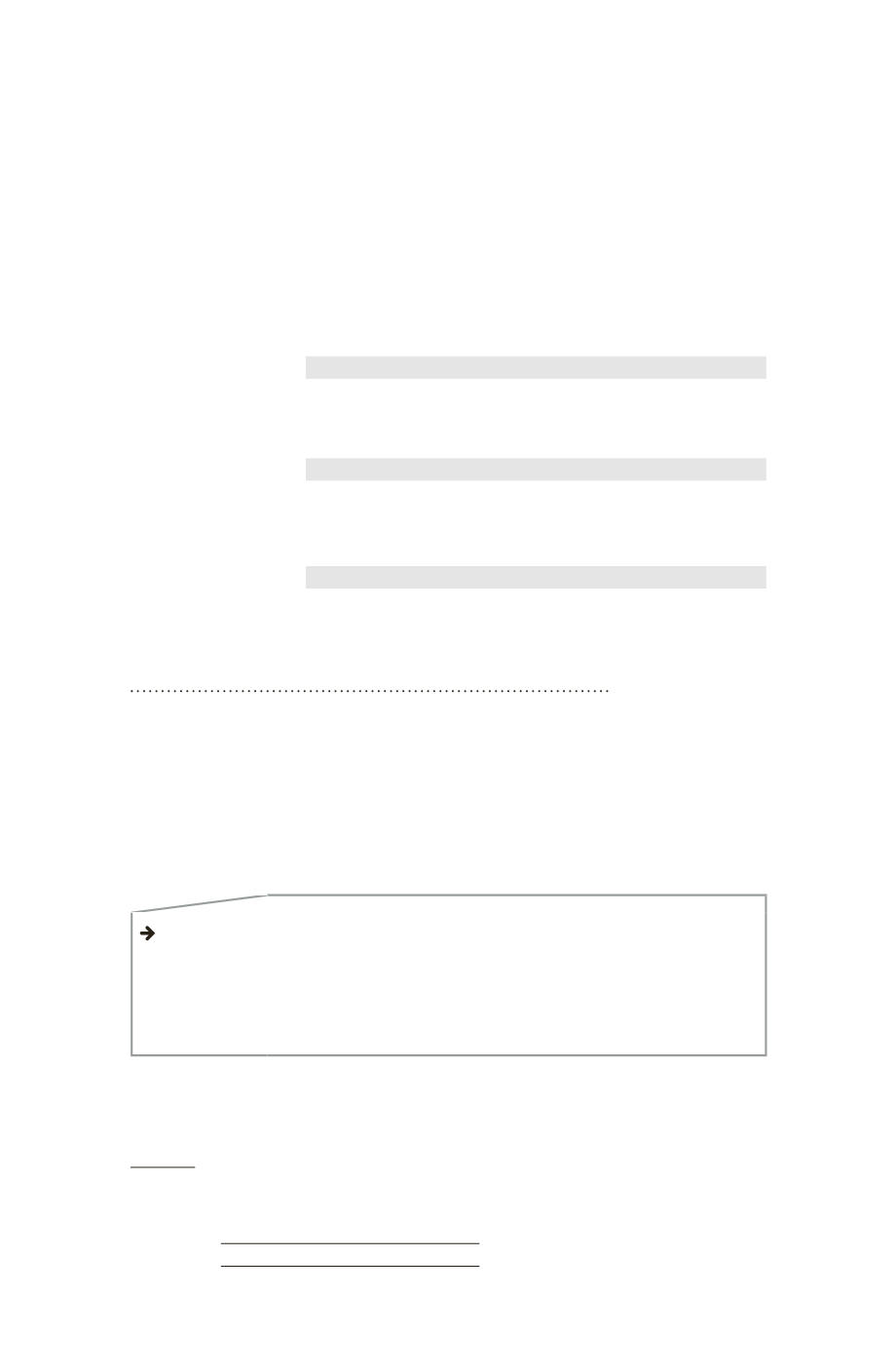

Comptes de bilan

Créance non

utilisée

1

Impôt différé actif ...............................................

10 000

Réserves F1 [(120 000 – 90 000)

1/3] ..........................................................

10 000

2

Résultat F1 ..........................................................

30 000

Réserves F1 (90 000

1/3) .................

30 000

Comptes de gestion

3

Impôt sur les bénéfices ......................................

30 000

Résultat global (90 000

1/3) .............

30 000

1.2.8 – Impôts relatifs aux distributions prévues

Les distributions des sociétés soumises à l’IS sont susceptibles de déclen-

cher des impôts. Il s’agit de ceux dus par l’associé mais également d’im-

pôts payés par la société distributrice.

Distribution de la société mère consolidante

Les impôts dus (1) par l’entreprise consolidante en raison de ses distribu-

tions aux actionnaires sont comptabilisés en déduction des capitaux pro-

pres ; ils ne donnent pas lieu à impôts différés (CRC, règlt 99-02, § 314).

NORME IFRS

Les impôts liés à la distribution des résultats sont comptabilisés (IAS 12, 65 A) :

– en résultat de l’exercice de décision de distribution ;

– sauf lorsqu’ils sont calculés sur le montant des dividendes distribués et payés

pour le compte des actionnaires (retenue à la source) à l’administration fiscale,

auquel cas ils sont comptabilisés en déduction des capitaux propres.

Distribution des filiales consolidées

Le règlement 99-02 prévoit de ne constater comme impôts différés que

les impôts non récupérables portant sur des distributions décidées ou

probables.

(1) La contribution de 30 % sur les distributions ne constitue pas une retenue à la source et doit être constatée dans

le résultat.