157 / 1032

157 / 1032

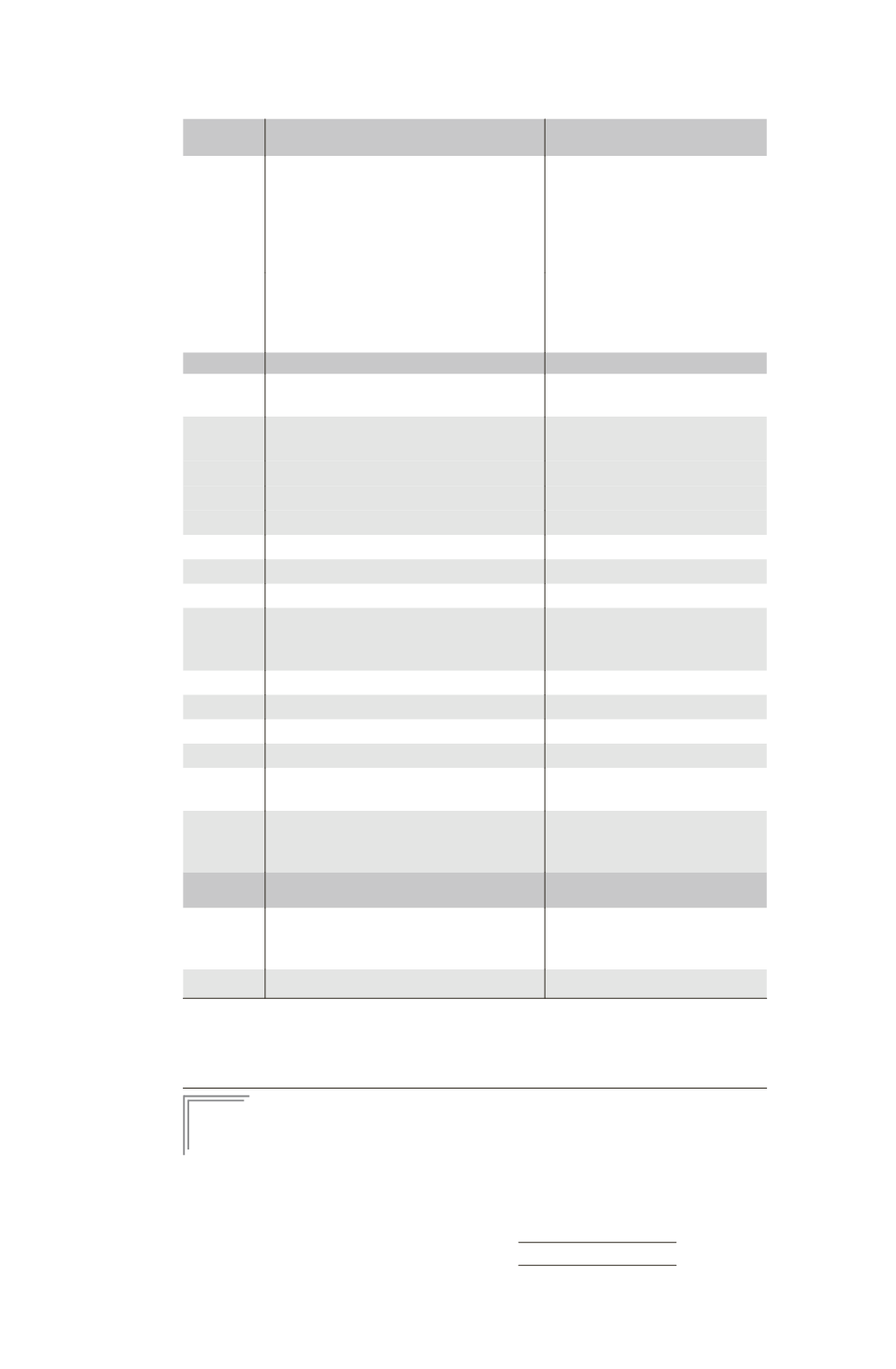

RETRAITEMENTS OBLIGATOIRES

157

Réinté-

grations

Incidence impôt différé sur le

bilan des années N, N + 1, etc.

Produits afférents à certains emprunts qui n’ont

pas été enregistrés en comptabilité selon

la méthode des intérêts composés

IDA à Résultat pour N

IDA à Résultat et réserves

pour N + 1, etc.

À la date de remboursement

du capital

Résultat à Réserves

Contrat d’assurance souscrit sur la tête

d’un dirigeant : annulation de la dette

résultant du décès (échelonnement du profit sur

l’année de réalisation N et les 4 suivantes)

Réserves à Résultat pour N + 1,

N + 2 et N + 3

Déductions

Ligne WT

Quote-part de pertes de sociétés de personnes

(sociétés non consolidées)

Résultat à IDP pour N sauf si la

perte a été provisionnée

Ligne WU Provisions antérieurement taxées et réintégrées

(voir tableau 2058-B)

Indemnités pour congés à payer

Résultat à Réserves pour N

Provisions pour pertes à terminaison

Résultat à Réserves pour N

Provisions pour retraites

Résultat à Réserves pour N

Ligne WV

Décalage permanent

Ligne WW Décalage permanent

Ligne XB Décalage permanent

Ligne WZ

Plus-values CT, indemnité d’assurance

et d’expropriation

Résultat à IDP pour N

Voir ligne WN pour les années

N + 1, etc.

Ligne XA

Décalage permanent

Ligne ZY

Décalage permanent

Ligne XD Décalage permanent

Ligne XF

Décalage permanent

Ligne XS

Écarts valeurs liquidatives OPCVM

Pas d’impôt différé car provisionnés

Ligne XG Produits afférents à certains emprunts qui n’ont

pas été enregistrés en comptabilité selon

la méthode des intérêts composés

Résultat à Réserves pour N

Résultat

fiscal

Ligne XL

Déficits antérieurs imputés sur les résultats

de l’exercice

Résultat à Réserves pour N

si l’entreprise a constaté un IDA

sur le déficit antérieur

Ligne XO Déficit reportable en avant

IDA à Résultat pour N (1)

(1) Les actifs d’impôts différés ne sont pris en compte que s’il est probable que l’entreprise pourra les récupérer grâce

à l’existence d’un bénéfice imposable attendu au cours de cette période ; il est présumé qu’un tel bénéfice n’existera

pas lorsque l’entreprise a supporté des pertes récentes au cours des deux derniers exercices, sauf à apporter des preuves

contraires convaincantes comme, par exemple, si les pertes résultent de circonstances exceptionnelles qui ne devraient pas

se renouveler dans un avenir prévisible ou si des bénéfices exceptionnels sont attendus (CRC, règlt 99-02, § 312).

E

XEMPLE

4

La société F1 a comptabilisé en charges au 31/12/N la participation des salariés

pour un montant de 90000 ¤.

La fiscalité différée sera retraitée sur la base d’un impôt sur les sociétés au taux

normal de 33 1/3 %.