175 / 1032

175 / 1032

RETRAITEMENTS OBLIGATOIRES

175

S

OLUTION

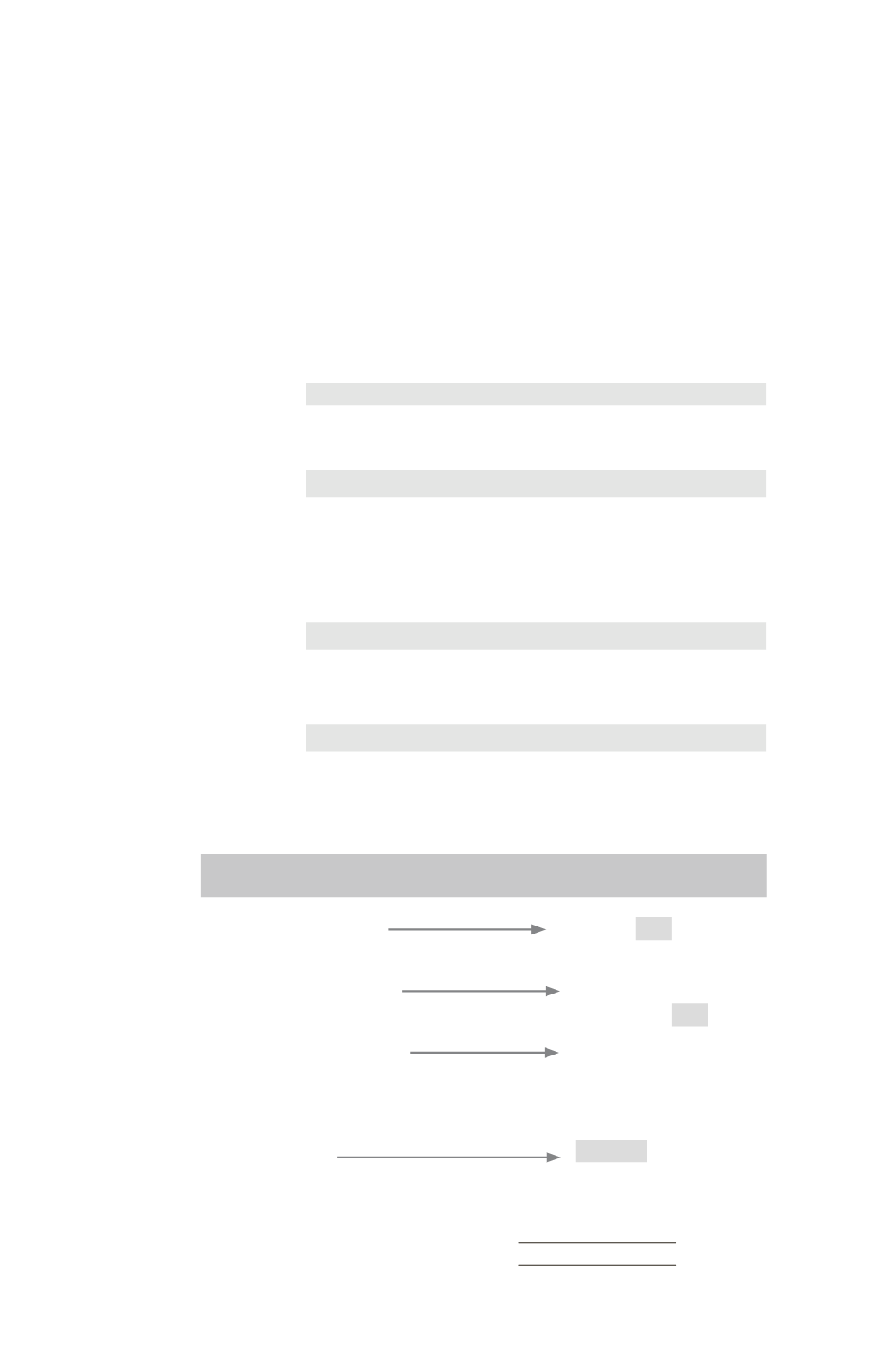

1 – Provision pour hausse des prix

➠

Présentation des écritures d’élimination au 31/12/N – 6

La consolidation impose l’élimination des écritures prises en application de la légis-

lation fiscale, notamment en ce qui concerne les provisions réglementées (idem

en IFRS).

Quel est l’objectif en consolidation ? Éliminer cette provision pour hausse

des prix inscrite dans les comptes individuels et constater un impôt différé

passif sur la reprise qui sera constatée six ans plus tard.

Comptes de bilan

Élimination

de la

provision

1

Provision pour hausse des prix .........................

30 000

Résultat F1 ...............................................

30 000

Prise en

compte de

la fiscalité

différée

2

Résultat F1 ........................................................

10 000

Impôt différé passif

(30 000

33 1/3)] ..............................

10 000

Comptes de gestion

3

Résultat global .................................................

30 000

DAP charges exceptionnelles .................

30 000

4

Impôt sur les bénéfices ....................................

10 000

Résultat global .......................................

10 000

Cette situation peut être résumée dans le tableau suivant au 31/12/N – 6 :

Comptes individuels

(base fiscale)

Comptes consolidés

(base comptable)

Provision pour

hausse des prix

(écriture 1)

30000

– 30000

= 0

Résultat

(écriture 1)

– 30000

(DAP de N – 6)

(écriture 2)

+ 10000

(économie d’IS

sur DAP)

+ 30000

}

= 0

– 10000

(neutralisation

de l’économie d’IS)

Impôt différé

passif

(écriture 2)

+ 10000

(dette future

sur la reprise dans 6 ans)