177 / 1032

177 / 1032

RETRAITEMENTS OBLIGATOIRES

177

Les comptes consolidés ne font pas apparaître de provision pour hausse des prix

depuis N – 6 (règle d’élimination). Les bilans consolidés de N – 6 à N – 1 font

apparaître un impôt différé passif de 10 000 qui correspond à l’impôt exigible sur

la reprise dans les comptes individuels en N.

➠

Application de la règle fondamentale 6 pour l’écriture 2

Nous avons constaté un impôt différé passif en N – 6. Il convient donc de comp-

tabiliser, quand le décalage temporaire se résorbe en N, l’écriture « Réserves à

Résultat » pour 10000.

2 – Subvention d’investissement

La subvention est transférée en produit constaté d’avance

• Présentation des écritures de retraitement au 31/12/N

Quel est l’objectif en consolidation ? Éliminer la subvention des capitaux

propres et l’inscrire en produit constaté d’avance (solution admise en

IFRS).

La subvention est un produit qui doit être rattaché aux résultats des exercices

futurs (produit constaté d’avance). Il n’y a pas lieu d’éliminer la quote-part de sub-

vention virée au résultat (conséquence de l’optique dans laquelle on s’est placé).

Dans ce cas, il n’y a pas d’impôt différé puisqu’il n’y a pas de décalage entre la base

fiscale et la base comptable.

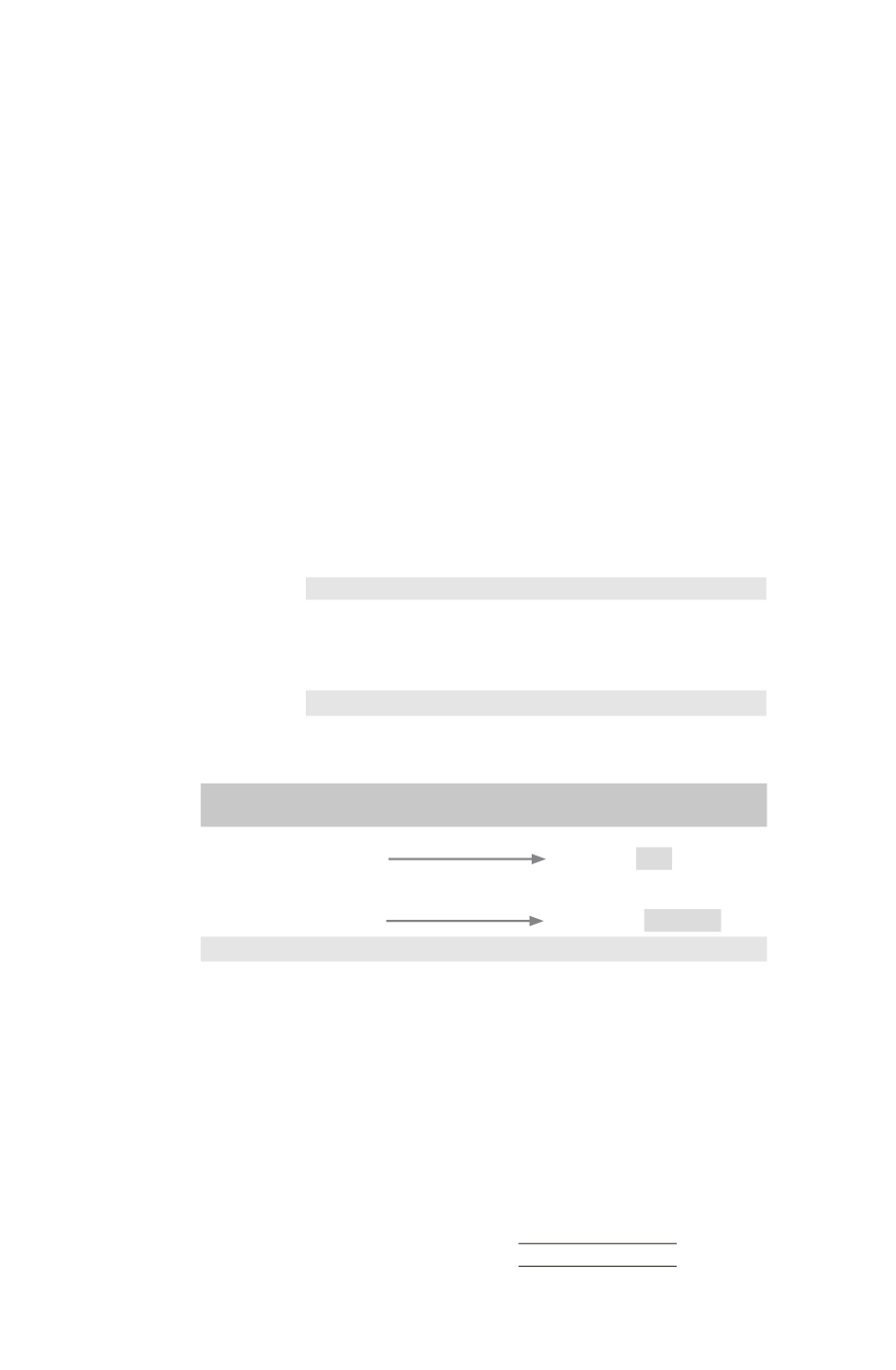

Comptes de bilan

Produit

constaté

d’avance

Subvention d’investissement ................................

80 000

Compte de régularisation passif ..............

80 000

Comptes de gestion

Aucune incidence

Comparaison de la base fiscale et de la base comptable (approche bilan)

Comptes individuels

(base fiscale)

Comptes consolidés

(base comptable)

Subvention

d’investissement

(écriture 1)

80000

– 80000

= 0

Produit constaté

d’avance

(écriture 1)

0

+ 80000

= 80000

Base fiscale = 80000

Base comptable = 80000

Dans le cas d’un produit constaté d’avance, la base fiscale est la base comptable

de 80000 diminuée de tout montant qui ne sera pas taxable du point de vue fiscal

dans le futur (c’est-à-dire 0 pour cette subvention imposable dans le futur).

Il n’y a pas de divergence entre la base fiscale et la base comptable, donc pas

d’imposition différée.

L’impôt exigible constaté dans les comptes individuels sur le virement de 10000 est

identique en consolidation (conséquence de l’optique dans laquelle on s’est placé,

c’est-à-dire produit qui doit être rattaché aux exercices futurs).

• Présentation des écritures de retraitement au 31/12/N dans le cas d’une divergence

sur la quote-part virée entre les comptes individuels et les comptes consolidés