181 / 1032

181 / 1032

En revanche, elle est plus difficile à apporter pour les coûts de commu-

nication et de publicité mentionnés dans le tableau ci-dessous. Aussi,

une analyse au cas par cas sera-t-elle nécessaire pour établir le caractère

direct du lien entre la dépense et l’opération d’acquisition ou d’émission :

notamment, la publicité devra intervenir entre la date de lancement et

celle de la fin de l’opération, et la nature du message devra se rapporter

explicitement à l’opération financière concernée.

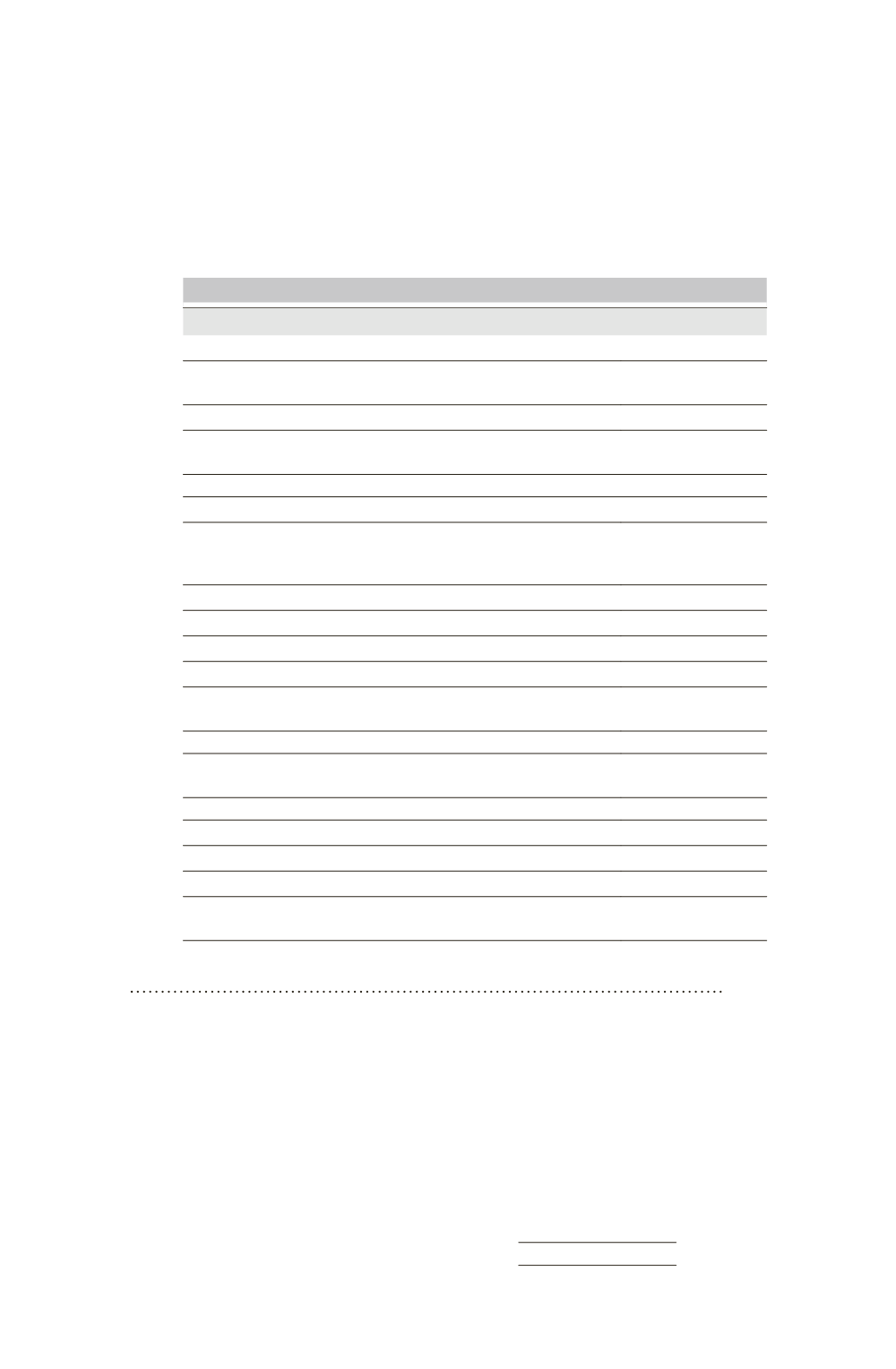

Liste détaillée des frais identifiés

Liste des frais

Frais liés à l’émission

I – Coûts internes

Temps passé pour le montage de l’opération, convaincre l’investisseur

et lui fournir l’ensemble des éléments

X

Voyages, déplacements, frais annexes

X

Coût de fonctionnement du service « développement », « opérations

financières », « fusions-acquisitions », communication, relations publiques…

X

II – Coûts externes

II.1 – Conseils

Honoraires relatifs à des conseils de nature comptable, juridique, fiscal,

en stratégie et études de marché, en environnement, en ressources

humaines

X

II.2 – Banques

Honoraires relatifs à des conseils (montages d’opérations…)

X

Commissions d’engagements

Non

Commissions de placements

X

Garanties de bonne fin de l’opération (ex. : garantie du type L. 191-1

de la loi du 24 juillet 1966)

X

II.3 – Formalités légales et dépenses liées

Formalités légales, prospectus, frais d’impression, redevances des autorités

régulatrices et entreprises de marché

X

II.4 – Communication et publicité

Coût de la campagne de communication : journaux, TV, radio…

X

Frais d’impression

X

Organisation des réunions d’information

X

Commissions de l’agence de communication financière et achats

d’espaces…

X

1.4.2 – Traitement comptable dans les comptes individuels

Le Comité d’urgence considère que :

– les coûts internes, ne constituant pas des frais d’émission, sont comp-

tabilisés en charges de l’exercice selon leur nature, en cas d’opérations

entraînant une émission d’instruments de capitaux propres (instruments

donnant immédiatement accès aux capitaux propres ou émission dont le

produit est constaté directement dans les capitaux propres comme, par

exemple, celle concernant les bons de souscription d’actions) ;

– les coûts externes considérés comme des frais d’émission peuvent être

imputés sur la prime d’émission, comptabilisés en charges de l’exercice

RETRAITEMENTS OBLIGATOIRES

181