180 / 1032

180 / 1032

180

CH 4 – RETRAITEMENTS DES COMPTES INDIVIDUELS

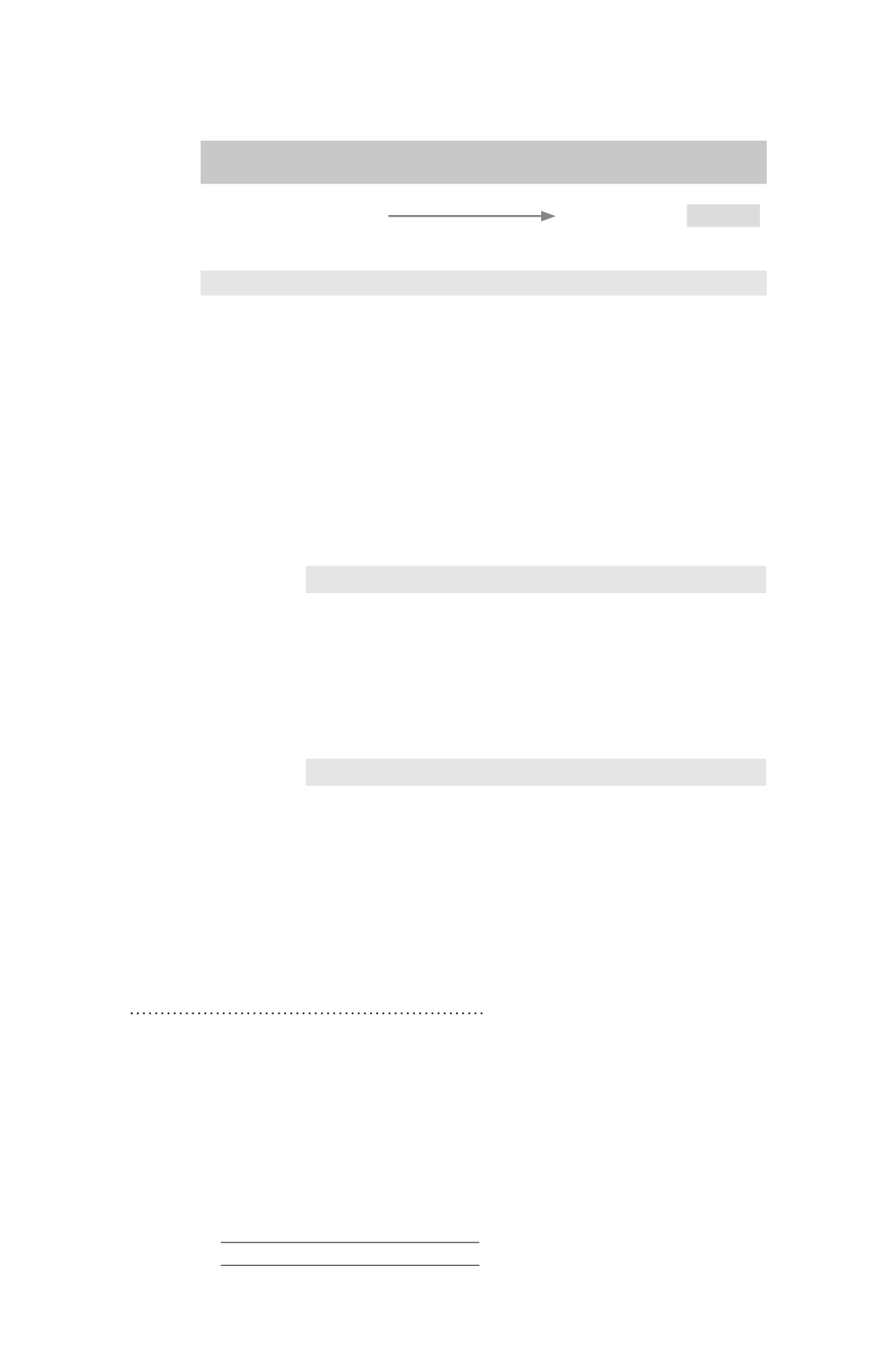

Comparaison des bases fiscale et comptable (approche bilan)

Comptes individuels

(base fiscale)

Comptes consolidés

(base comptable)

Matériel

(écritures 1 et 2)

70000

(+ 6000 – 750)

= 75250

VNC

Base fiscale

70000

Base comptable 75250

La base comptable des actifs est supérieure à la base fiscale, d’où la constatation

d’un impôt différé passif de : 5250 X 1/3 = 1750.

4 – Changement de méthode

Dans les comptes consolidés, cette comptabilisation en charges, liée à des raisons

fiscales, n’a aucune incidence. Par conséquent, l’impact du changement doit tou-

jours être imputé sur les capitaux propres quel que soit son traitement dans les

comptes individuels (de même en IFRS).

Quel est l’objectif en consolidation ? Annuler la charge exceptionnelle

constatée dans les comptes individuels et comptabiliser l’impact du chan-

gement net d’impôt en report à nouveau.

Comptes de bilan

Impact net

d’impôt sur

les capitaux

propres

1

Report à nouveau .............................................

4 000

Résultat F1 (6 000

2/3) ...................

4 000

L’économie d’impôt liée à ce changement de méthode, comptabilisée en résultat

dans les comptes individuels, doit être maintenue dans les comptes consolidés. Il

n’y a donc pas lieu de comptabiliser un impôt différé.

Comptes de gestion

Annulation

de la charge

liée au

changement

de méthode

2

Résultat global ..................................................

4 000

Impôt sur les bénéfices ....................................

2 000

Charges exceptionnelles ..........................

6 000

1.4 – Frais d’augmentation de capital

1.4.1 – Définition des frais d’émission

(avis 2000-D du Comité d’urgence)

Les coûts internes liés à l’émission ne constituent pas, sur le plan comp-

table, des frais d’émission de titres ; seuls les coûts externes directement

liés à l’opération, c’est-à-dire les dépenses qui n’auraient pas été engagées

en l’absence de cette opération, constituent, sur le plan comptable, des

frais d’émission de titres.

La démonstration de ce lien direct à l’opération est relativement aisée

pour les coûts relatifs aux honoraires de conseils, aux frais bancaires et

formalités légales tels que récapitulés dans le tableau ci-dessous.