198 / 1032

198 / 1032

198

CH 4 – RETRAITEMENTS DES COMPTES INDIVIDUELS

Année

20X1

20X2

20X3

Profits (pertes) actuariels non comptabilisés

(tableau 4)

+ 107 + 170

73

Coûts des services passés non comptabilisés –

Droit à prestations non acquis

– 20

– 10

Passif comptabilisé au bilan

156

238

265

➠

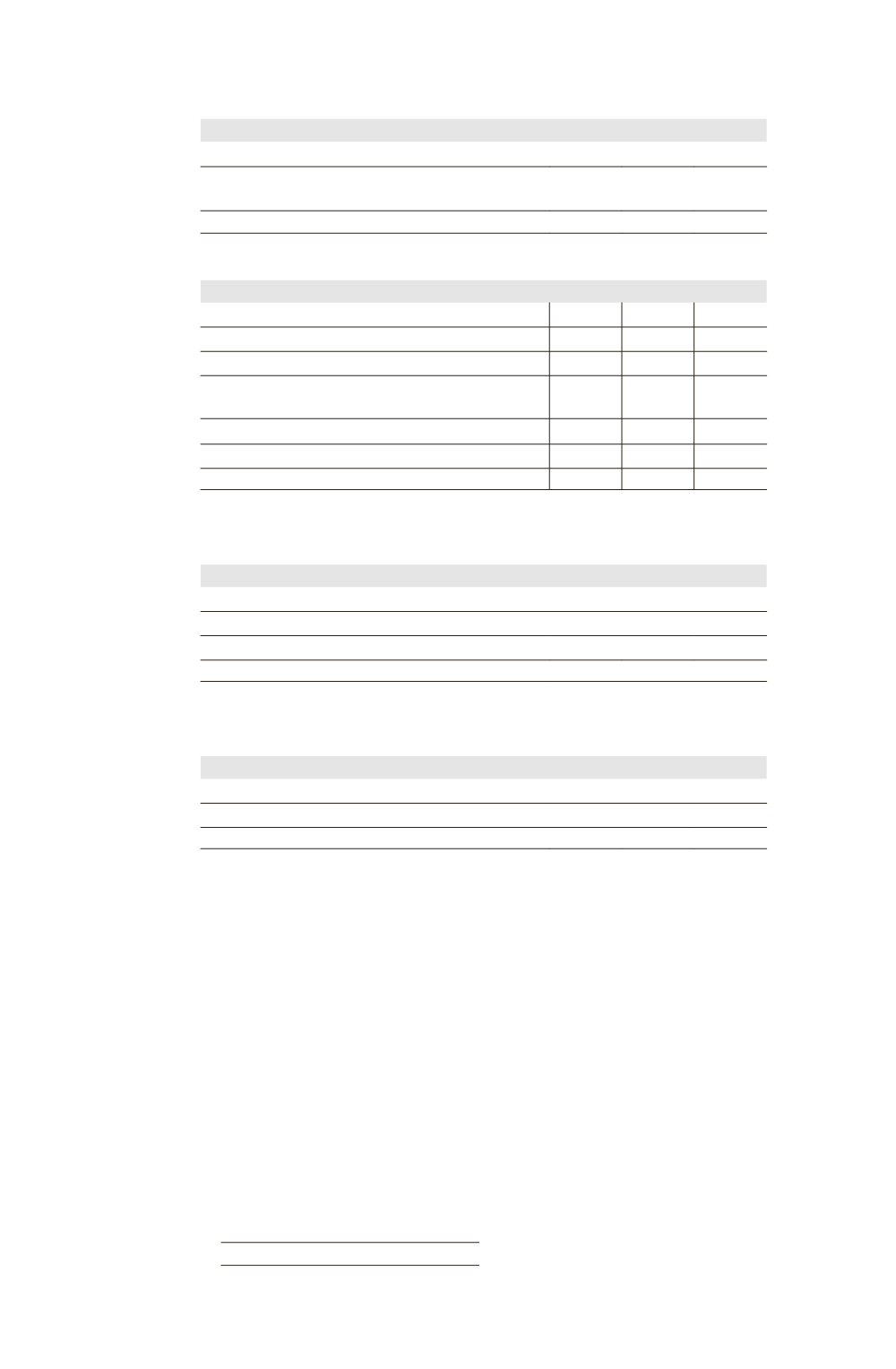

Tableau 6

Année

20X1

20X2

20X3

Coût des services rendus au cours de l’exercice

(tableau 1)

130

140

150

Coût financier

(tableau 1)

100

103

96

Rendement attendu des actifs du régime

(tableau 2)

– 120

– 121

– 114

Profits (pertes) actuariels nets comptabilisés

au cours de l’exercice

– 4

– 5

Coût des services passés – Droits à prestation non acquis

+ 10

Coût des services passés – Droits à prestations acquis

+ 50

Charge comptabilisée dans le compte de résultat

106

182

127

Variations du passif net comptabilisé au bilan

➠

Tableau 7

Année

20X1

20X2

20X3

Passif net à l’ouverture

(tableau 5)

140

156

238

Charge susmentionnée

(tableau 6)

+ 106

182

127

Cotisations versées

(tableau 2)

– 90

– 100

– 110

Passif net à la clôture

156

238

265

Rendement réel sur actifs du régime

➠

Tableau 8

Année

20X1

20X2

20X3

Rendement attendu sur actifs du régime

(tableau 2)

120

121

114

Profits (pertes) actuariels sur actifs du régime

(tableau 2)

+ 32

– 24

– 50

Rendement réel sur actifs du régime

152

97

64

➠

Informations obligatoires

Toutes les entreprises doivent faire mention dans leur annexe du mon-

tant de leurs engagements de retraite à la clôture de l’exercice et de

l’exercice précédent, même si elles ne les provisionnent pas (c. com. art.

L. 123-13 ; ANC, rec. 13-02).

Une absence d’information ne permettrait pas d’atteindre l’objectif

d’image fidèle (COB, bull. 180, avril 1985) et porterait atteinte à la régu-

larité des comptes (CNCC, EC 86-49, bull. 64, décembre 1986). Cette

information est donc a priori significative par nature.

En outre, s’agissant des personnes morales, elles doivent mentionner dans

l’annexe le montant des engagements pris en matière de pensions, complé-

ments de retraite et indemnités assimilées en distinguant ceux qui ont fait

l’objet de provisions et d’autre part, ceux qui ont été contractés au profit

de dirigeants (c. com. art. R. 123-197 7° ; PCG art. 831-4/1 et 832-13).