203 / 1032

203 / 1032

RETRAITEMENTS OPTIONNELS

203

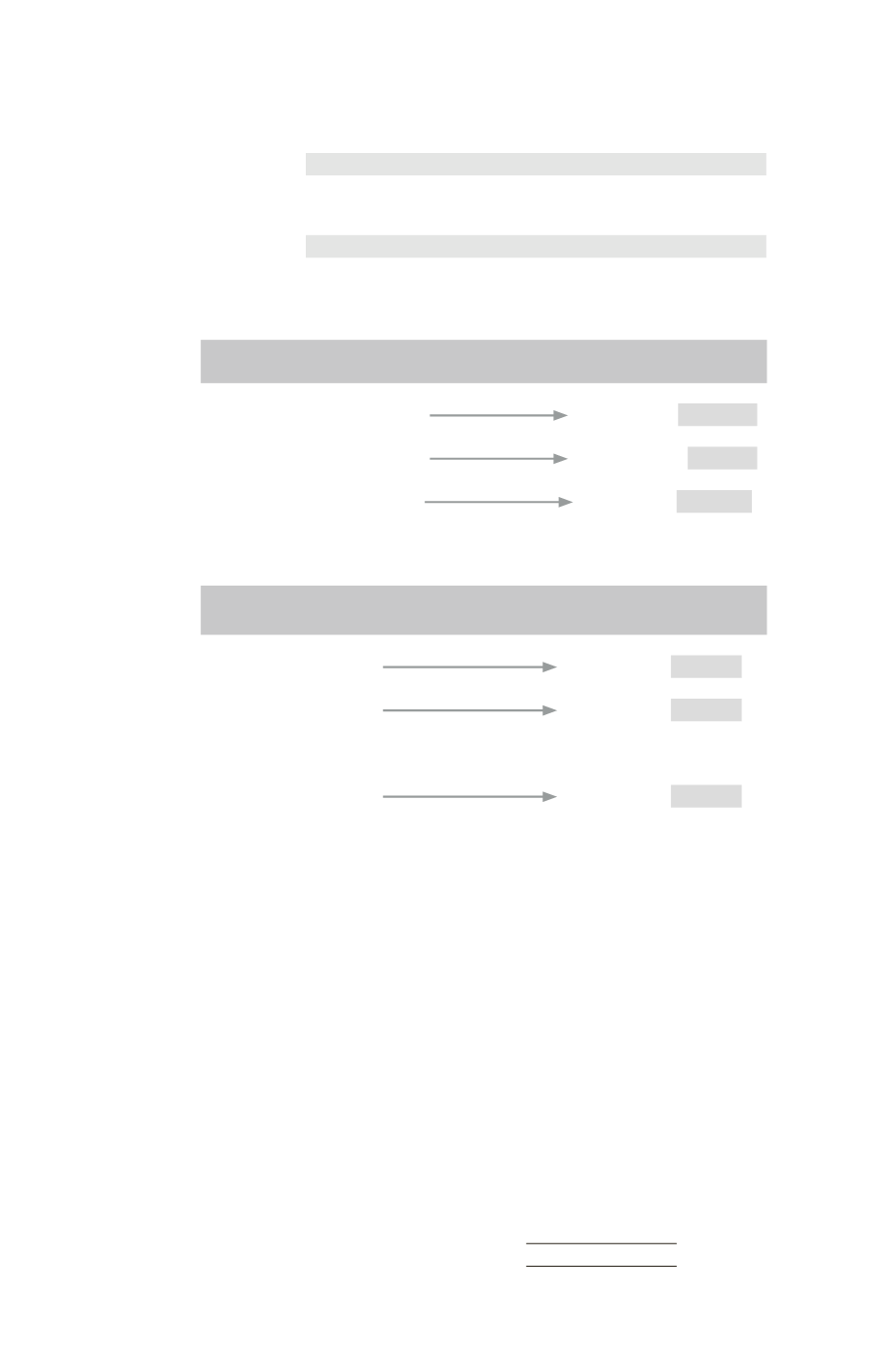

Comptes de gestion

Dotation

année N

3

Dotations aux provisions ....................................

30 000

Résultat global .........................................

30 000

Impôt différé

4

Résultat global ....................................................

10 000

Impôt sur les bénéfices ...........................

10 000

Cette situation peut être résumée dans le tableau suivant :

31/12/N Comptes individuels

(base fiscale)

Comptes consolidés

(base comptable)

Report à nouveau

0

(écriture 1)

– 180000 =

– 180000

Résultat

0

(écriture 1)

– 30000 =

– 30000

Provision pour engagement

0

(écriture 1)

+ 210000 =

+ 210000

Incidence de l’impôt différé en N (en retenant l’approche résultat)

➠

Comparaison bases fiscale et comptable

Base fiscale

(charge) = 0

Base comptable

(Charge) = 210000

Report à nouveau

0

(écriture 2)

+ 60000 =

+ 60000

Résultat

0

(écriture 2)

+ 10000 =

+ 10000

(économie d’IS sur l’enga-

gement)

Impôt différé actif

0

(écriture 2)

+ 70000 =

+ 70000

Application de la règle fondamentale 2

La différence de base de N (210000 – 0) génère un impôt différé actif de 70000

qui doit être inscrit en report à nouveau et en résultat.

Évaluation des engagements pour les PME

L’entreprise doit évaluer, à la clôture de l’exercice, son engagement de

retraite, qui ne peut être une dette certaine du fait que le calcul dépend

de nombreux paramètres, lesquels peuvent avoir une influence sur le

montant des prestations futures (départ avant l’âge de la retraite, politi-

que d’accroissement des salaires....).

L’évaluation des engagements de retraite doit être actuarielle car l’en-

gagement porte sur des sommes qui ne seront versées qu’à la date du

départ en retraite.

Deux méthodes peuvent être utilisées, en pratique :

– la méthode rétrospective, qui ne tient compte que du passé du salarié ;

– et la méthode prospective, qui s’appuie sur la situation future du salarié

et tient compte de l’ancienneté qu’il aura acquise le jour de son départ.