24 / 1032

24 / 1032

24

CH 1 – GÉNÉRALITÉS

NORMES IFRS

Une société mère n’est pas tenue de présenter des états financiers consolidés si,

et seulement si :

a) la société mère est elle-même une filiale détenue totalement ou partiellement

par une autre entité et que ses autres propriétaires, y compris ceux qui, par ailleurs,

n’ont pas le droit de vote, ont été informés de la non-préparation d’états financiers

consolidés par la société mère et ne s’y opposent pas ;

b) les instruments de dette ou de capitaux propres de la société mère ne sont pas

négociés sur un marché public (une bourse des valeurs nationale ou étrangère ou

un marché de gré à gré, y compris des marchés locaux et régionaux) ;

c) la société mère n’a pas déposé, et n’est pas sur le point de déposer ses états

financiers auprès d’un comité des valeurs mobilières ou de tout autre organisme

de réglementation, aux fins d’émettre une catégorie d’instruments sur un marché

public ; et

d) la société mère ultime ou une société mère intermédiaire présente des états

financiers consolidés, disponibles en vue d’un usage public, qui sont conformes aux

normes internationales IFRS.

Ces quatre conditions doivent être remplies simultanément pour bénéficier de

l’exemption d’établissement des comptes consolidés applicables aux sous-groupes

(Norme IFRS 10).

Deuxième cas d’exemption : les groupes de dimension modeste

Une société est exemptée de l’obligation de publier les comptes

consolidés lorsque l’ensemble constitué par une société et les entrepri-

ses qu’elle contrôle ne dépasse pas, pendant deux exercices successifs

sur la base des derniers comptes annuels arrêtés, une taille déterminée

par référence à deux des trois critères suivants (c. com. art. R. 233-16) :

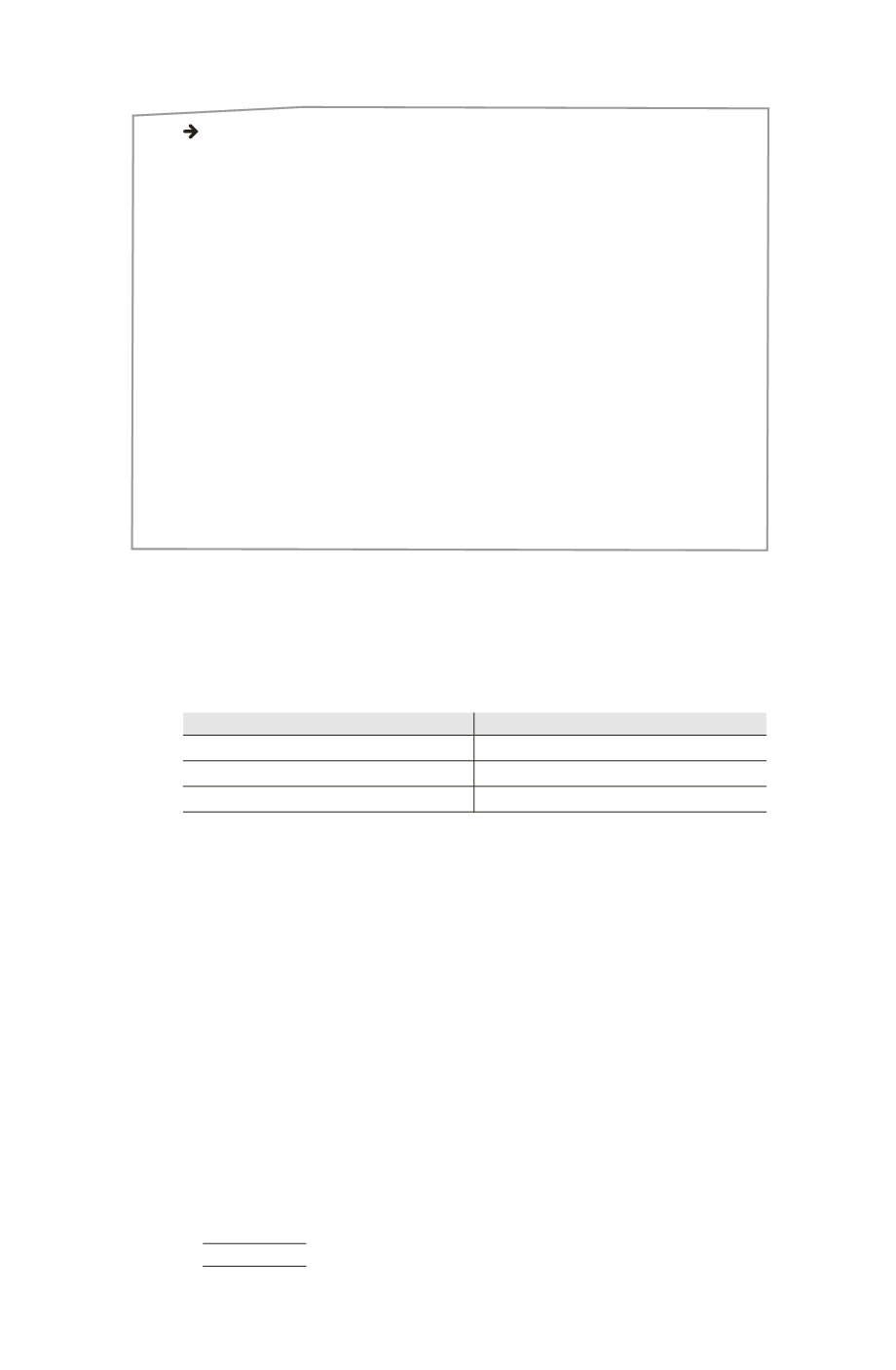

Deux critères sur trois

Seuils

Total bilan

24 000 000 ¤

Chiffre d’affaires

48 000 000 ¤

Nombre de salariés

250

Le calcul du seuil à effectuer pour chaque critère consiste, à partir des

comptes individuels, à additionner aux chiffres de la société mère ceux

des entreprises contrôlées : contrôle exclusif et conjoint (il n’y a donc

pas lieu de retenir ceux des entreprises sur lesquelles la société mère

n’exerce qu’une influence notable). Selon le CNCC (bull. 81, mars 1991,

p. 137 et bull. 90, juin 1993, p. 271), il n’est donc pas possible de retenir :

– un montant de chiffre d’affaires tenant compte d’un prorata déterminé

à partir de la date de prise de contrôle de l’entreprise ;

– ou des chiffres calculés après avoir procédé à des éliminations en fonc-

tion du pourcentage d’intérêts détenus.

S’il résulte de ces calculs que deux des trois critères ne sont dépassés ni

en N – 2 ni en N – 1 (ils peuvent être différents d’un exercice à l’autre),

alors il s’agit d’un petit groupe exempté d’établir des comptes consolidés

en N. Si, en revanche, deux des trois critères sont dépassés dès l’exer-

cice N – 1, il y a obligation d’établir des comptes consolidés N (exemp-

tion : 2 ans ; obligation : 1 an).