25 / 1032

25 / 1032

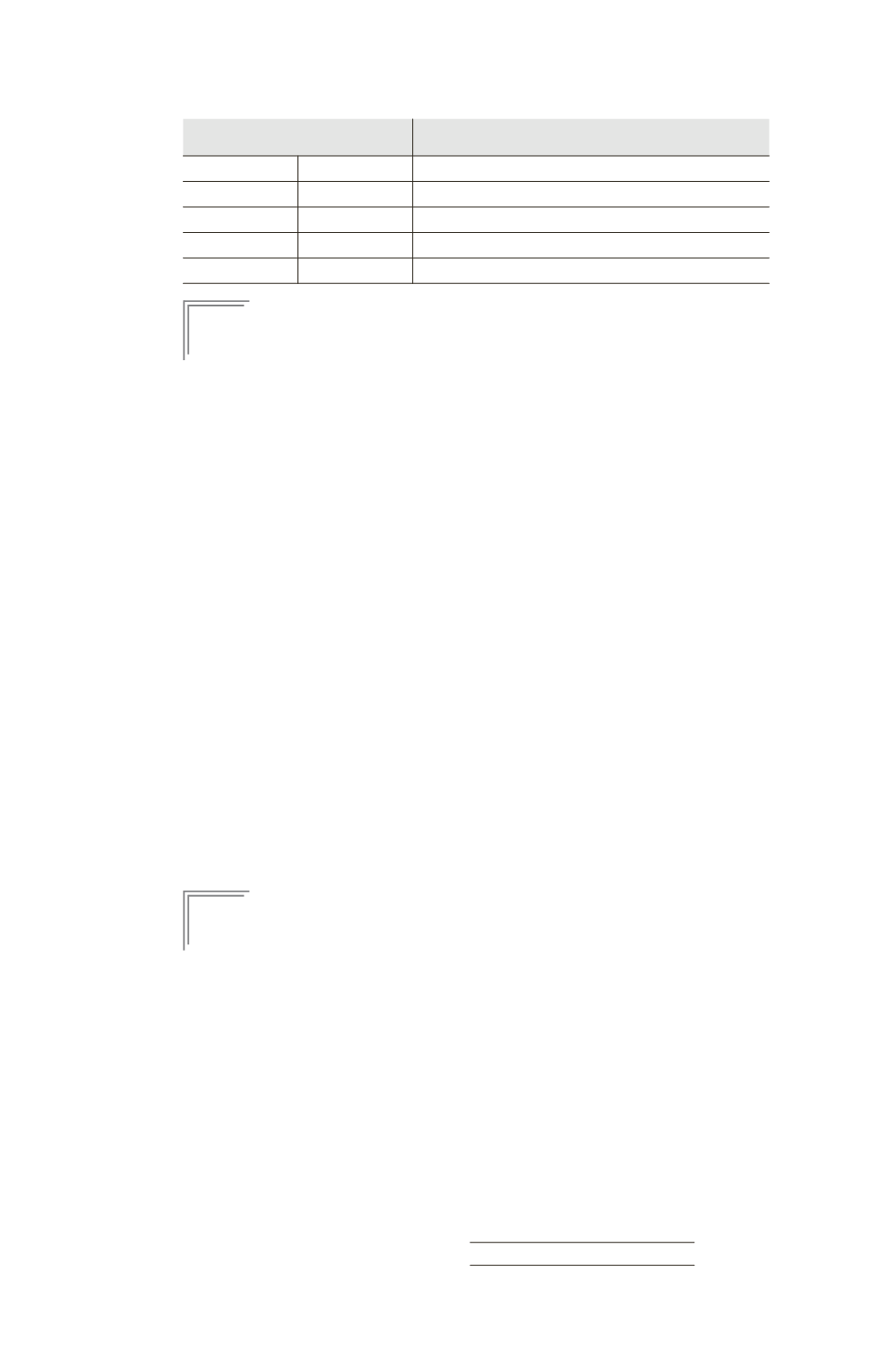

Dépassement des seuils (2 sur 3)

Obligation d’établir des comptes consolidés pour N,

que les seuils soient ou non dépassés en N

N – 2

N – 1

Exemption

Non

Non

Consolidation

Non

Oui

Consolidation

Oui

Non

Consolidation

Oui

Oui

Consolidation

E

XEMPLE

Suite à une baisse de l’activité, les chiffres N ne sont plus dépassés alors qu’ils

l’étaient sur N – 1. Le groupe n’est pas exempté de consolider au titre de N. Si les

seuils sont dépassés pour N – 2, mais non pour N – 1, le groupe ne sera pas non

plus exempté au titre de N (CNCC, EJ 2012-56).

Toutefois, ni le code de commerce ni les décrets fixant les seuils ne préci-

sent le périmètre à retenir pour apprécier le non-dépassement des seuils.

La question suivante a donc été posée à la CNCC, pour une société ne

dépassant pas les seuils d’exemption en N – 1 et N – 2 et qui étend son

périmètre de consolidation en N : convient-il d’additionner en N – 1 et

N – 2 les comptes annuels de la société et des entreprises qu’elle con-

trôle en N ou bien faut-il reprendre en N – 1 et N – 2 uniquement les

entreprises qui lors de ces exercices étaient contrôlées ?

Selon le bulletin du CNCC (bull. 134, juin 2004, pp. 362 et s.), dès lors

qu’une entreprise est contrôlée en N, elle fait partie de l’ensemble à

prendre en considération pour apprécier le non-dépassement des seuils

d’exemption en N – 1 et N – 2, même si elle n’était pas contrôlée lors

de ces exercices.

Pour apprécier le non-dépassement des seuils d’exemption en N – 1 et

N – 2, il faut additionner en N – 1 et N – 2 les comptes annuels de la

société et des entreprises qu’elle contrôle en N, et non pas reprendre

seulement les entreprises qui étaient contrôlées en N – 1 et N – 2.

En conséquence, si les seuils ainsi calculés sont dépassés en N :

a. La société doit établir et publier au titre de N des comptes consolidés

ainsi qu’un rapport sur la gestion du groupe ;

E

XEMPLES

1 - Une société A clôture ses comptes au 31/12/N. Elle contrôle une société B

suite à un apport (ou une acquisition) de titres, effectué en mai N.

Si l’addition des comptes annuels N – 2 de la société A, de la société B et des

autres sociétés contrôlées, conduit à dépasser deux des trois seuils pour l’exercice

N – 2 et/ou si l’addition des comptes annuels N – 1 des mêmes sociétés conduit à

dépasser deux des trois seuils pour l’exercice N – 1, la société A doit alors établir

des comptes consolidés dès la clôture N.

2 - Suite à la cession, en N, d’une filiale importante, les seuils calculés sur la base des

chiffres N – 2 et N – 1 avec le nouveau périmètre à la clôture de N ne sont pas

dépassés (à la fois pour N – 1 et pour N – 2) : pas de consolidation au titre de N.

3 - L’acquisition d’une filiale en N entraîne le dépassement des seuils calculés à

partir des chiffres de N – 2 et/ou de N – 1 sur la base du périmètre fin N : obli-

gation de consolider au titre de N, que les seuils soient franchis pour N – 2 ou

pour N – 1.

LES TEXTES LÉGISLATIFS ET RÉGLEMENTAIRES

25