441 / 1032

441 / 1032

taux de redevance à retenir, l’expérience et la consultation de nombreux contrats

de licence de marques permettent d’arriver aux conclusions suivantes :

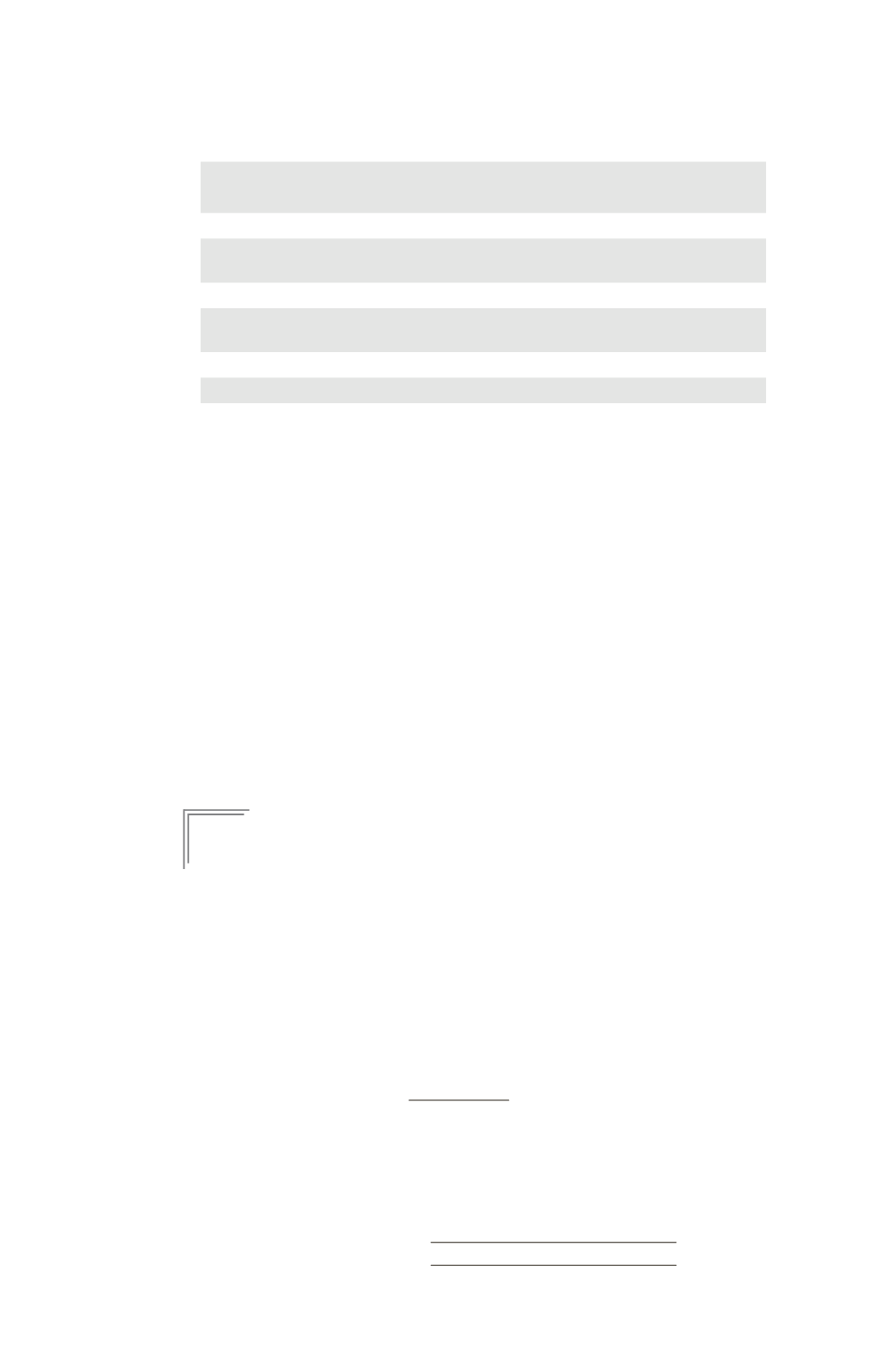

Nature du produit

% du chiffre d’affaires

réalisé

avec le produit

Produits de grande consommation (par exemple, alimentaires)

entre 1 et 2 %

Produits simples, manufacturés, non consommables mais d’un

emploi courant (par exemple, casseroles, bouilloires, plats…)

entre 2 et 3 %

Produits spéciaux (par exemple, pharmaceutiques, diététiques)

entre 2 et 5 %

Produits plus importants, notamment électroménager (par

exemple, cuisinières, réfrigérateurs)

entre 5 et 8 %

Haute couture

entre 2 et 7 %

Produits de luxe

jusqu’à 10 % et plus

Exemple

Une entreprise du secteur électroménager réalise un chiffre d’affaires de 800000 ¤

pour l’année N. L’entreprise espère encore exploiter sa marque pendant 10 ans.

Valeur de la marque = 10 ans

800 000

6 %

(1 – 60 %) = 192000 ¤.

•

Contrats de location-financement en cours.

Lorsque l’entreprise acquise

détient un bien dans le cadre d’un contrat de location-financement et si

l’entreprise consolidante a choisi de ne pas inscrire ce type de contrat à

son actif, le droit incorporel correspondant doit être évalué à un mon-

tant égal à la différence entre :

– d’une part, la valeur de remplacement nette (voir § suivant « Immobilisa-

tions corporelles ») des immobilisations corporelles, objet de la location;

– et, d’autre part, la dette résiduelle à la date d’acquisition correspondant

à la valeur actualisée des loyers restant à payer et de l’option de rachat.

Lorsque cette différence est négative, elle est portée au passif.

Cette solution n’est pas compatible avec les normes IFRS. La norme

IAS 17 impose la comptabilisation à l’actif des biens faisant l’objet d’un

contrat de location-financement.

E

XEMPLE

10

La société M acquiert, début N, 70 % de la société F1. Cette entreprise acquise

détient un matériel dans le cadre d’un contrat de crédit-bail. L’entreprise consoli-

dante a choisi de ne pas inscrire ce type de contrat à son actif.

Ce matériel est évalué actuellement à 500 (valeur de remplacement nette). Le

contrat a été conclu le 2 janvier N – 2 pour une durée de 6 ans. La redevance

annuelle payable fin de période s’élève à 105. L’option d’achat sera exercée à la fin

du contrat le 2 janvier N + 4 moyennant le versement de 70 (taux d’intérêt pour

un contrat équivalent à 10 %).

La durée d’amortissement résiduelle du bien est égale à 8 ans.

La valeur actuelle des versements à effectuer (quatre loyers et l’option d’achat)

est égale à :

105 X

1 – (1,1)

–4

+ 70

(1,1)

–4

= 380,70

0,1

La valeur du droit incorporel à la date de la première consolidation est égale à :

500 – 380,70 = 119,3.

PRISE DE CONTRÔLE EN INTÉGRATION GLOBALE

441