458 / 1032

458 / 1032

458

CH 7 – ENTRÉE DANS LE PÉRIMÈTRE DE CONSOLIDATION

Parfois, un acquéreur sera capable d’évaluer la juste valeur à la date d’acquisition

d’une participation ne donnant pas le contrôle sur la base des cours observées

sur un marché actif pour les actions non détenues par l’acquéreur. Dans d’autres

situations, toutefois, un cours observé sur un marché actif pour les actions ne

sera pas disponible. Dans ce cas, l’acquéreur doit mesurer la juste valeur de

la participation ne donnant pas le contrôle en utilisant d’autres techniques de

valorisation.

La norme IFRS 3 apporte des précisions sur la manière de déterminer la juste valeur

de la participation ne donnant pas le contrôle, si tel est le choix de l’acquéreur.

Parfois, un acquéreur sera capable d’évaluer la juste valeur à la date d’acquisition

d’une participation ne donnant pas le contrôle sur la base des cours observées

sur un marché actif pour les actions non détenues par l’acquéreur. Dans d’autres

situations, toutefois, un cours observé sur un marché actif pour les actions ne

sera pas disponible. Dans ce cas, l’acquéreur doit mesurer la juste valeur de

la participation ne donnant pas le contrôle en utilisant d’autres techniques de

valorisation.

La juste valeur par action de la participation de l’acquéreur d’une entreprise

acquise et celle de la participation ne donnant pas le contrôle, peuvent différer.

La principale différence sera probablement l’inclusion d’une prime de contrôle

dans la juste valeur par action de la participation de l’acquéreur dans l’entre-

prise acquise ou, à l’inverse, l’inclusion d’une décote pour absence de contrôle

(également appelée décote minoritaire) dans la juste valeur par action de la

participation ne donnant pas le contrôle.

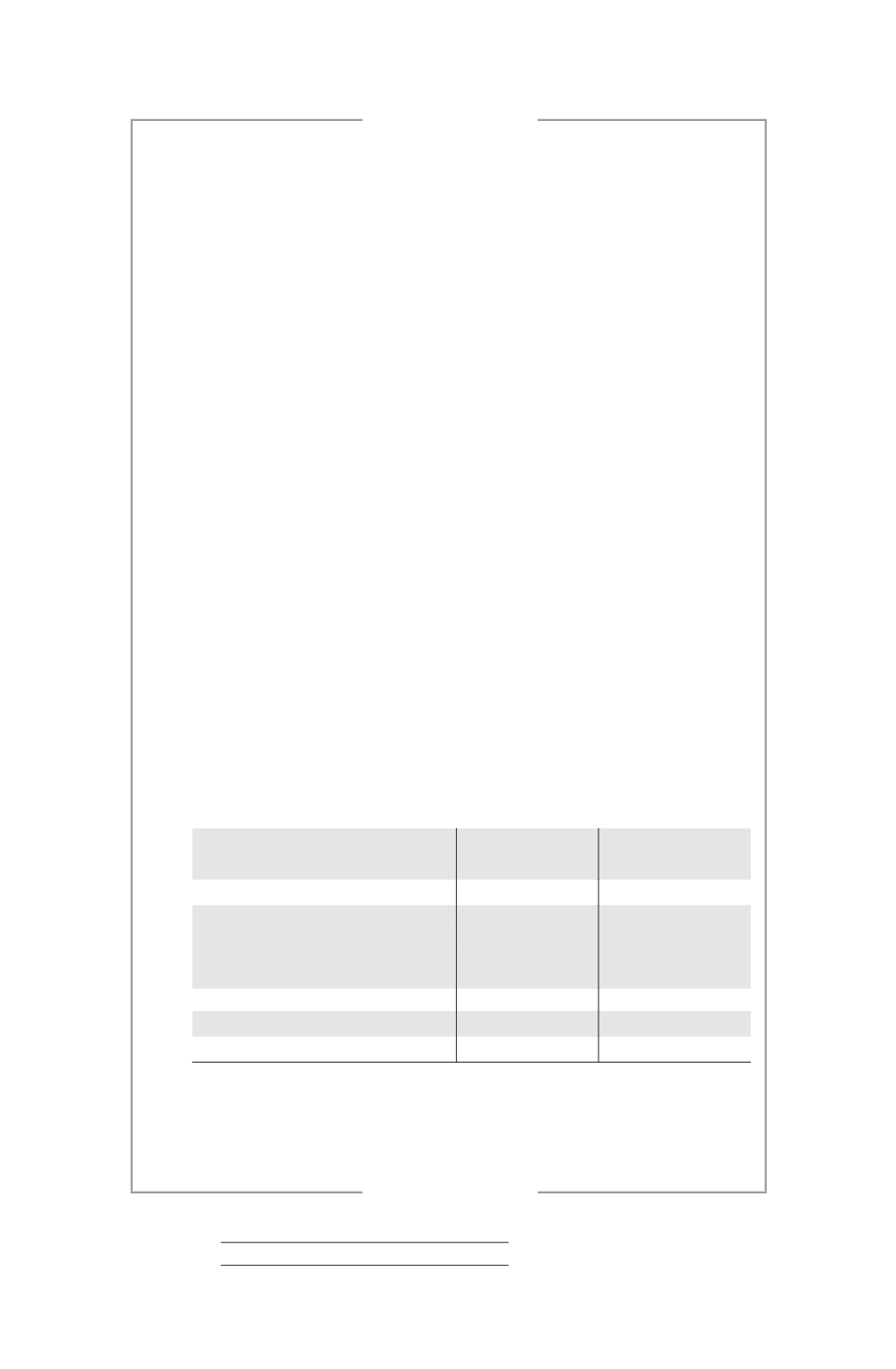

Exemple

Une entité SM acquiert le contrôle d’une société cotée F1 en achetant 60 % de

son capital en bourse.

Les liquidités décaissées s’élèvent à 500 et la juste valeur de la participation ne

donnant pas le contrôle (valeur boursière) s’élève à 280.

Après évaluation à la juste valeur des actifs et passifs identifiables de la cible soit

F1, l’actif net réestimé de celle-ci ressort à 400.

Le goodwill se détermine comme suit selon que l’entité opte pour la première

ou la seconde possibilité.

Première option

(goodwill complet)

Seconde option

(goodwill de

l’acquéreur ou partiel)

Liquidités décaissées

500

500

Participation ne donnant pas le contrôle :

– juste valeur

280

–

– part dans la juste valeur de l’actif net

identifiable acquis (20 %

90)

–

160

Total

780

660

Juste valeur des actifs et des passifs acquis

(400)

(400)

Goodwill

380

260

2 – Conséquences pratiques de l’option pour le goodwill complet

La comptabilisation de la participation ne donnant pas le contrôle à la juste

valeur, et la détermination d’un goodwill « complet » a pour conséquence d’aug-

menter à la fois le goodwill et la participation ne donnant pas le contrôle (et

donc les capitaux propres).