539 / 1032

539 / 1032

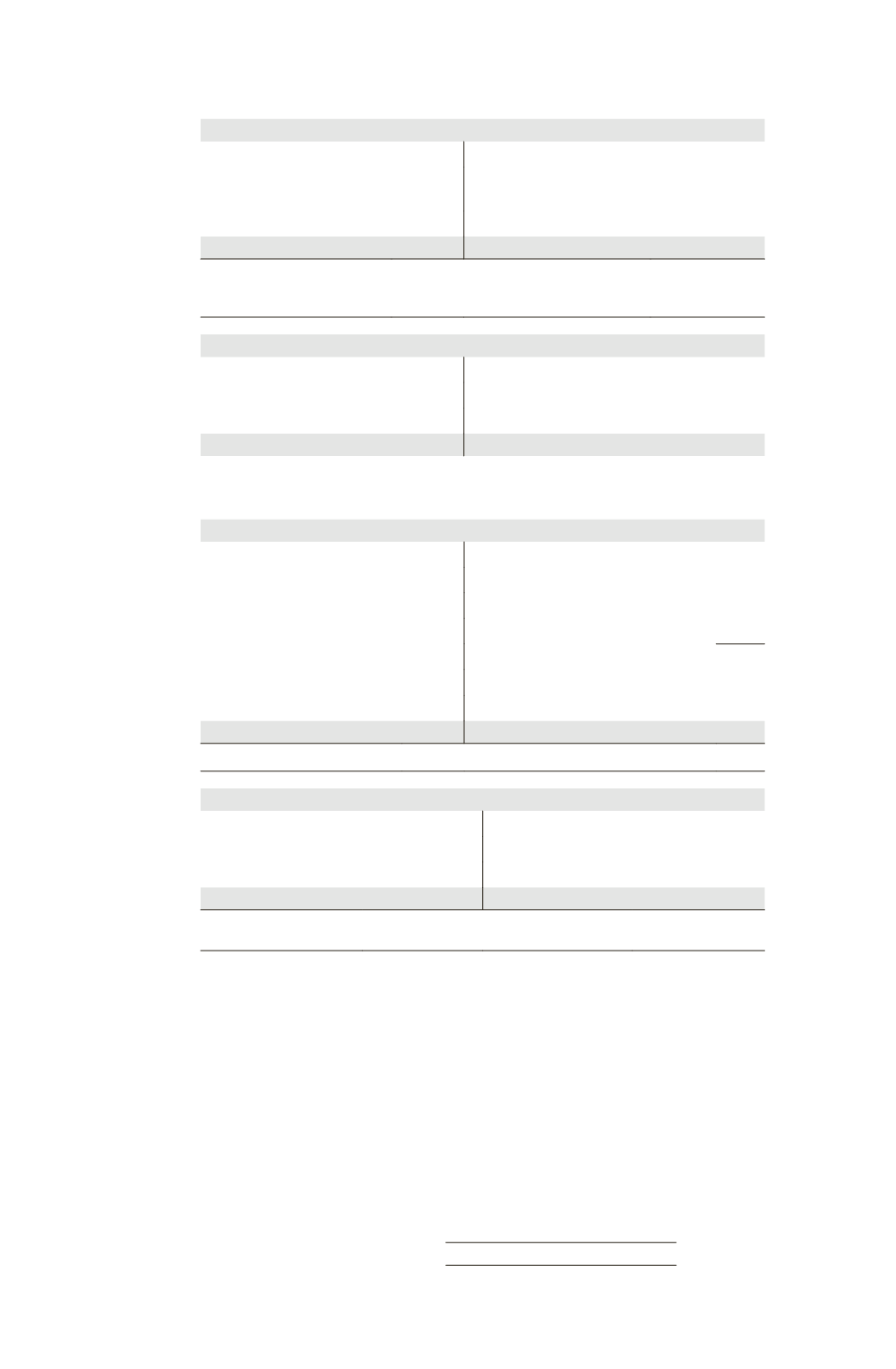

Bilan A

Immobilisations (1)

1 000 Capital (2)

2 000

Titres de participation C acquis

en N – 2 (3)

1 200 Réserves

1 000

Actif circulant

1 200 Dettes

400

3400

3400

(1) Juste valeur au 31/12/N = 1800.

(2) Nominal = 20 ¤.

(3) Juste valeur au 31/12/N = 1700.

Bilan C

Immobilisations

1 500 Capital

1 000

Réserves

800

Actif circulant

800 Dettes

500

2300

2300

La prise de contrôle de A sur C début N – 2 n’a donné lieu qu’à la constatation

d’un écart d’acquisition de 100 amorti sur 10 ans.

Bilan A consolidé avant la fusion

Écart d’acquisition (100 – 30)

70

Immobilisations (1 000 + 1 500)

2 500 Capital

2 000

Réserves consolidées (1 000 + 340 – 20)

1 320

Résultat consolidé (1)

– 10

Total

3 310

Intérêts minoritaires (1 800

0,2)

360

Actif circulant (1 200 + 800)

2 000 Dettes (400 + 500)

900

4570

4570

(1) Amortissement de l’écart d’acquisition 100/10 ans.

Bilan B

Immobilisations (1)

2 100 Capital (2)

2 000

Réserves

600

Actif circulant

1 000 Dettes

500

3100

3100

(1) Juste valeur = 3800 (dont 400 de goodwill).

(2) Nominal = 10 ¤.

Les écarts d’acquisition sont amortis sur 10 ans.

Les frais d’augmentation de capital qui s’élèvent à 60 seront imputés sur la prime

de fusion nette d’impôt.

Taux d’impôt = 33 1/3 %.

La parité d’échange basée sur la juste valeur des sociétés A et B est de 2 actions

B pour 1 action A.

S

OLUTION

La parité d’échange est déterminée sur la base des justes valeurs, soit :

– pour A : (1800 + 1700 + 1200 – 400) = 4300 K¤ pour 100000 actions (soit

43 ¤ par action) ;

PRISE DE CONTRÔLE PAR ÉMISSION DE TITRES

539