537 / 1032

537 / 1032

➠

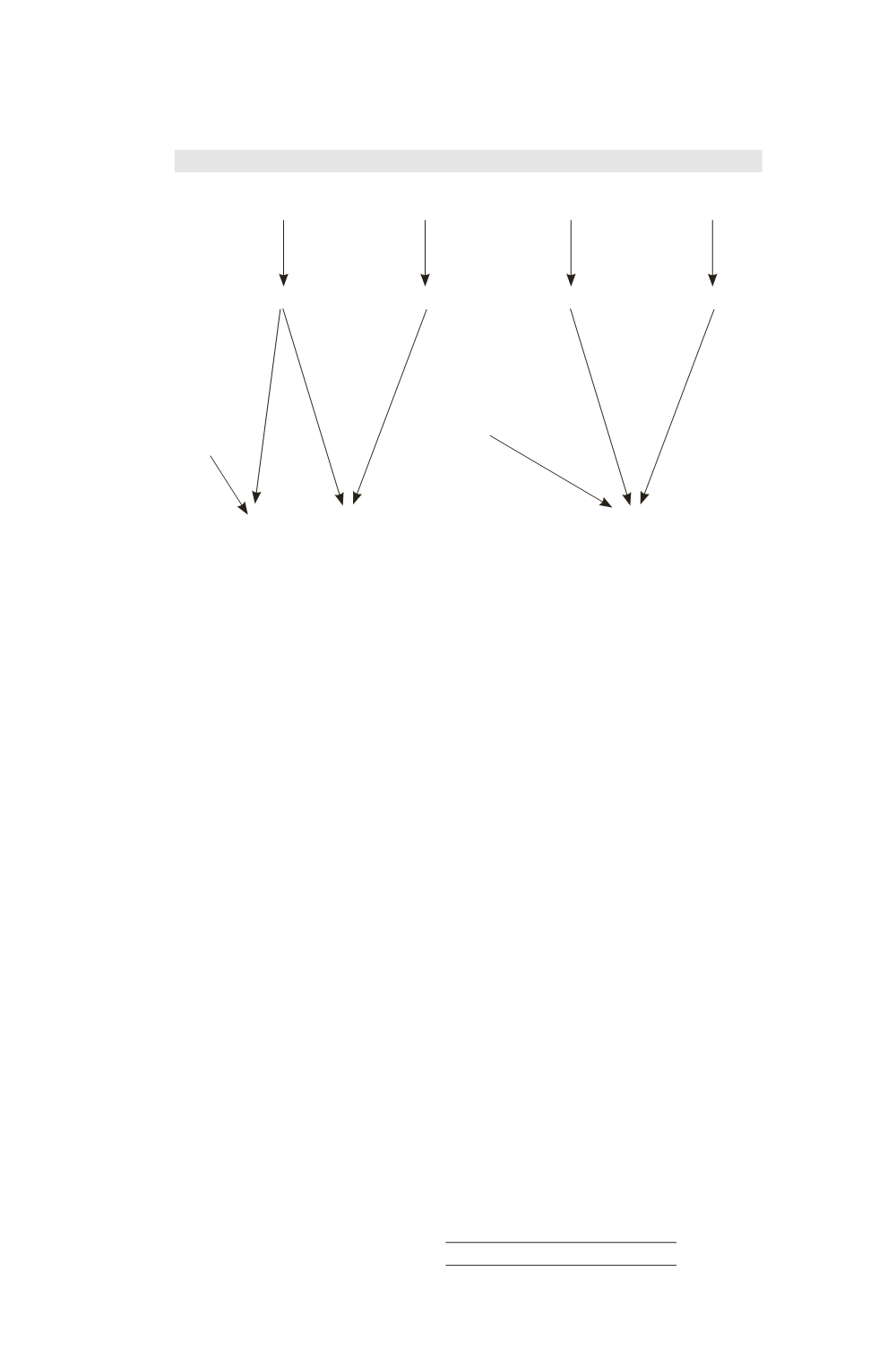

La société C absorbe la société F

Avant l’absorption de F par C

Après l’absorption de F par C

Actionnaires

Actionnaires

de A

de B

contrôle

contrôle

A

B

Actionnaires

Actionnaires

de A

de B

contrôle

contrôle

A

B

Pas de

contrôle

Actionnaires

de F

(minoritaires)

contrôle

contrôle

F

C

contrôle

Actionnaires

de F

pas de

pas de

contrôle

contrôle

C + F

En absorbant F, C passe sous le contrôle de A et doit donc désormais

être consolidée à la juste valeur dans les comptes consolidés de A.

Toutefois, cette valeur réelle ne peut être retenue dans les comptes

individuels car seuls les apports de F (société absorbée) sont mention-

nés dans le traité d’apport. En conséquence, dans les comptes individuels

de C, les actifs et passifs de la société C restent valorisés à leur valeur

comptable.

F étant contrôlés avant et après la fusion par A, l’impact de cette opé-

ration dans les comptes consolidés de A est nul. En conséquence, les

apports de la société F sont valorisés à leur valeur comptable.

Détermination du coût d’acquisition

Le coût d’acquisition des titres est égal (CRC, règlt 99-02, § 210) :

– au montant de la rémunération remise au vendeur, soit la juste valeur

des titres émis par l’acquéreur ;

– majoré de tous les autres coûts externes directement imputables à l’ac-

quisition (droits d’enregistrement, honoraires versés aux consultants et

experts externes participant à l’opération, à l’exception des frais d’émis-

sion de titres qui sont imputables nets d’impôts sur les capitaux pro-

pres…), nets de l’économie d’impôts correspondante.

Dans les comptes individuels, les coûts externes considérés comme des

frais d’émission peuvent être imputés sur la prime d’émission, comptabi-

lisés en charges de l’exercice ou inscrits à l’actif en frais d’établissement.

En cas d’imputation sur la prime d’émission, qui constitue la méthode

préférentielle, celle-ci s’effectue net d’impôts.

En conséquence, dans un souci d’homogénéisation des principes français,

il a été décidé d’aligner les dispositions du règlement 99-02 sur celles du

Comité d’urgence et de converger de ce fait avec la norme IFRS 3 dans

sa version actuelle.

PRISE DE CONTRÔLE PAR ÉMISSION DE TITRES

537