58 / 1032

58 / 1032

58

CH 2 – PÉRIMÈTRE DE CONSOLIDATION

que des coûts opérationnels. Chaque coparticipant comptabilise sa quote-part de

l’actif commun et sa quote-part, telle que convenue, de tout passif contracté, ainsi

que sa quote-part de la production, des produits et des charges conformément à

l’accord contractuel.

Partenariat structuré sous forme de véhicule distinct

Un partenariat pour lequel les actifs et les passifs relatifs à l’opération sont détenus

dans un véhicule distinct peut être une coentreprise ou une activité conjointe.

Ce sont les droits sur les actifs, et les obligations au titre des passifs, relatifs à

l’opération et détenus dans le véhicule distinct qui permettent de déterminer si une

partie est un coparticipant ou un coentrepreneur.

Lorsque les parties ont structuré un partenariat sous forme de véhicule distinct, il

leur faut déterminer si la forme juridique du véhicule distinct, les stipulations de

l’accord contractuel et, s’il y a lieu, les autres faits et circonstances, leur confèrent :

- des droits sur les actifs, et des obligations au titre des passifs, relatifs à l’opération

(auquel cas celle-ci est une activité conjointe) ; ou

- des droits sur l’actif net de l’opération (auquel cas celle-ci est une coentreprise).

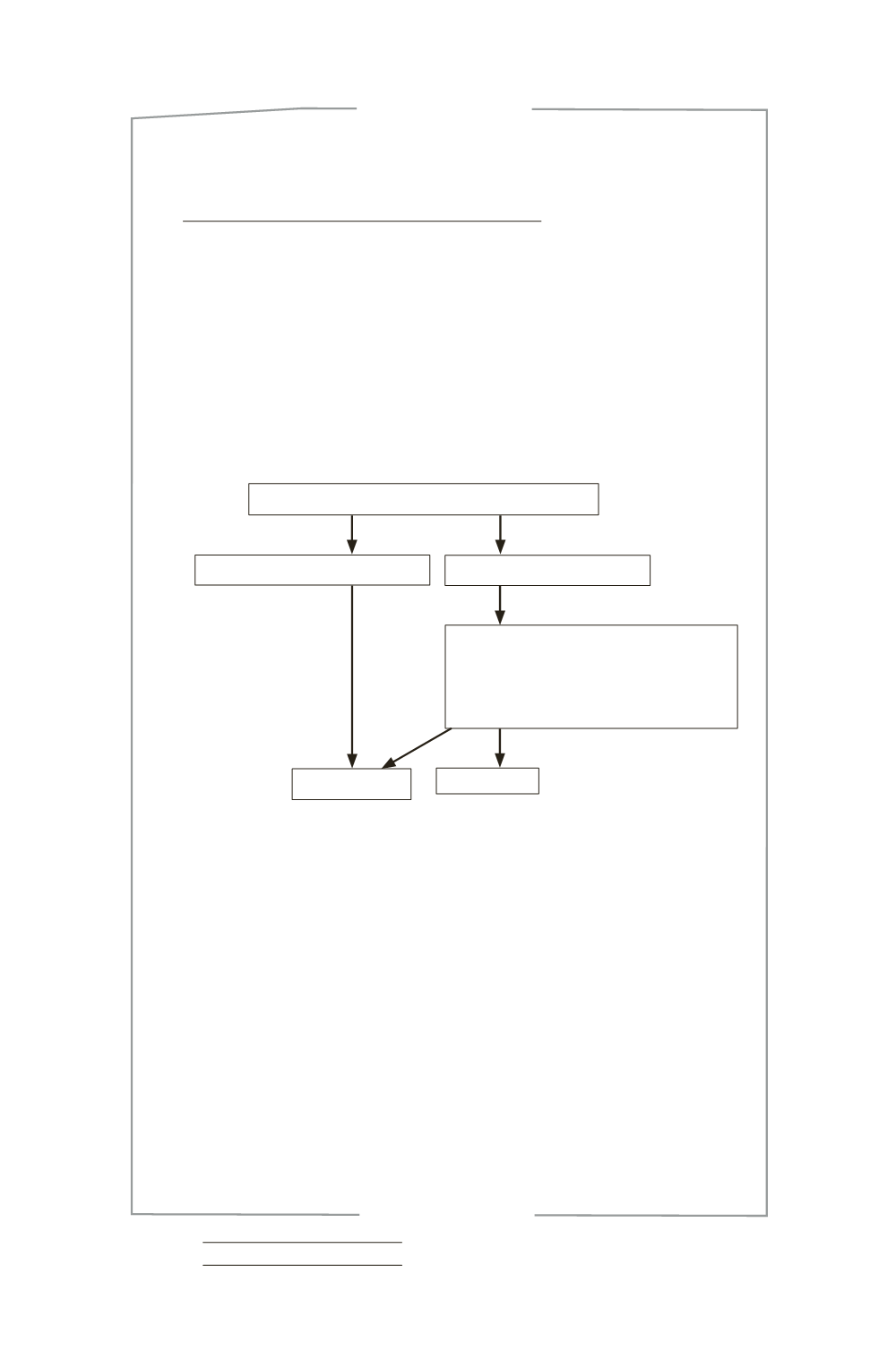

Structure du partenariat

Activité conjointe

Coentreprise

L’entité tient compte :

- de la forme juridique du véhicule distinct ;

- des stipulations de l’accord contractuel ;

- le cas échéant d’autres faits et circonstances.

Structuré via un véhicule distinct

Non structuré via un véhicule distinct

B

- L

A

FORME

JURIDIQUE

La forme juridique contribue à déterminer les droits des participants sur les actifs

de l’entité et leurs obligations à l’égard des dettes de celle-ci, par exemple si les

participants ont des intérêts dans les actifs détenus par l’entité et s’ils sont tenus

des dettes de celle-ci.

Si la forme juridique de l’entité distincte impose qu’elle soit considérée comme une

personne juridique autonome, les actifs et les passifs qu’elle détient sont ses propres

actifs et passifs. Dans ce cas, le partenariat est une coentreprise.

Si les participants ont mis en place une entité distincte à l’occasion du partenariat

dont la forme juridique n’assure pas une étanchéité entre les participants et l’entité

(les actifs et les passifs de l’entité sont des actifs et des passifs des participants),

cette circonstance suffit pour conclure que le partenariat est une activité conjointe

et non une coentreprise.

Exemple 4

Deux sociétés A et B opèrent dans le bâtiment en fournissant des services de

construction à des opérateurs privés et publics. Ces deux sociétés obtiennent un

contrat de construction d’une route pour le compte d’un gouvernement. L’accord

contractuel définit la part de chaque société dans le partenariat et établit un con-

trôle conjoint.