63 / 1032

63 / 1032

DIFFÉRENTS TYPES DE CONTRÔLE

63

E

- C

LASSEMENT

D

’

UN

PARTENARIAT

STRUCTURÉ

SOUS

LA

FORME

D

’

UN

VÉHICULE

DISTINCT

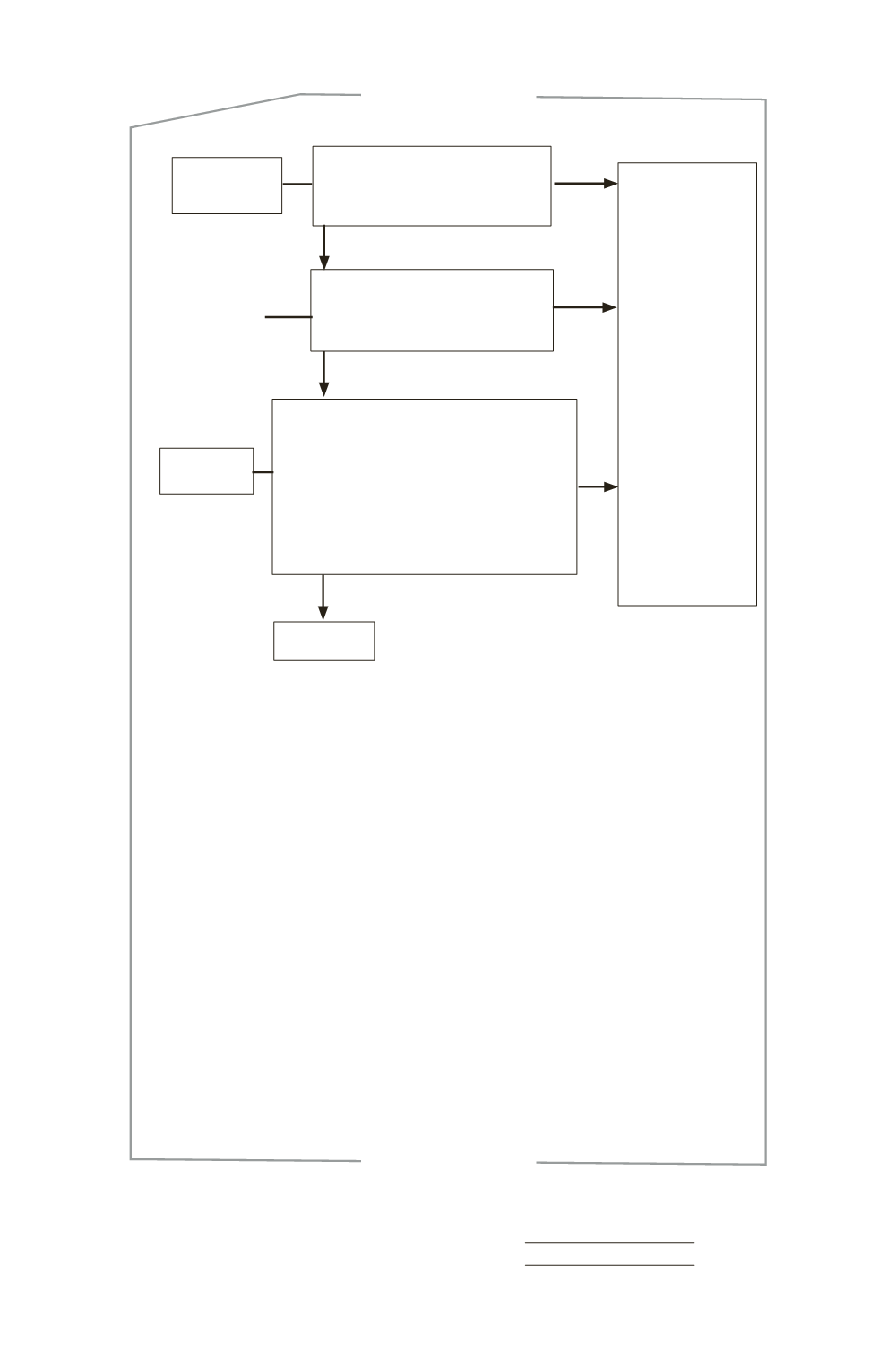

La forme juridique du véhicule distinct

confère-t-elle aux parties des doits sur

les actifs et des obligations au titre des

passifs relatifs à l’entreprise ?

Forme juridique

du véhicule

distinct

Stipulations

de l’accord

contractuel

Les parties ont-elles conçu l’entreprise de sorte :

- que ses activités visent principalement à fournir

aux parties la production générée (c’est-à-dire

que les parties ont droit à la quasi-totalité des

avantages économiques des actifs détenus dans le

véhicule distinct); et

- qu’elle dépend systématiquement des parties

pour le règlement des passifs relatifs aux activités

réalisées par l’intermédiaire de l’entreprise.

oui

non

Les stipulations de l’accord précisent-

elles que les parties ont des droits sur

les actifs, et des obligations au titre des

passifs, relatifs à l’entreprise ?

Autres faits et

circonstances

Activité conjointe

Coentreprise

non

non

oui

4 - États financiers des parties liés à un partenariat

A

- A

CTIVITÉ

CONJOINTE

Le coparticipant doit comptabiliser les éléments suivants relativement à ses intérêts

dans une activité conjointe :

(a) ses actifs, y compris sa quote-part des actifs détenus conjointement, le cas

échéant ;

(b) ses passifs, y compris sa quote-part des passifs assumés conjointement, le cas

échéant ;

(c) les produits qu’il a tirés de la vente de sa quote-part de la production générée

par l’activité conjointe ;

(d) sa quote-part des produits tirés de la vente de la production générée par l’ac-

tivité conjointe ;

(e) les charges qu’il a engagées, y compris sa quote-part des charges engagées

conjointement, le cas échéant.

Ainsi, la seule différence identifiée par l’IASB dans les états financiers consolidés

entre la méthode de l’intégration proportionnelle prévue par IAS 31 et la méthode

de comptabilisation des activités conjointes prévue par IFRS 11, réside dans le fait

qu’IFRS 11 stipule que le coparticipant comptabilise les actifs, passifs, produits et

charges de l’activité conjointe tel que spécifié dans les accords contractuels, plutôt

que comptabiliser tous les actifs, passifs, produits et charges sur la base de la quote-

part d’intérêt que l’investisseur détient dans l’activité conjointe.