65 / 1032

65 / 1032

– participation au processus d’élaboration des politiques, et notamment participa-

tion aux décisions relatives aux dividendes et autres distributions ;

– transactions significatives entre l’investisseur et l’entreprise détenue ;

– échange de personnels dirigeants ; ou

– fourniture d’informations techniques essentielles.

Cette définition ne devrait pas générer de divergences avec le référentiel français.

E

XEMPLES

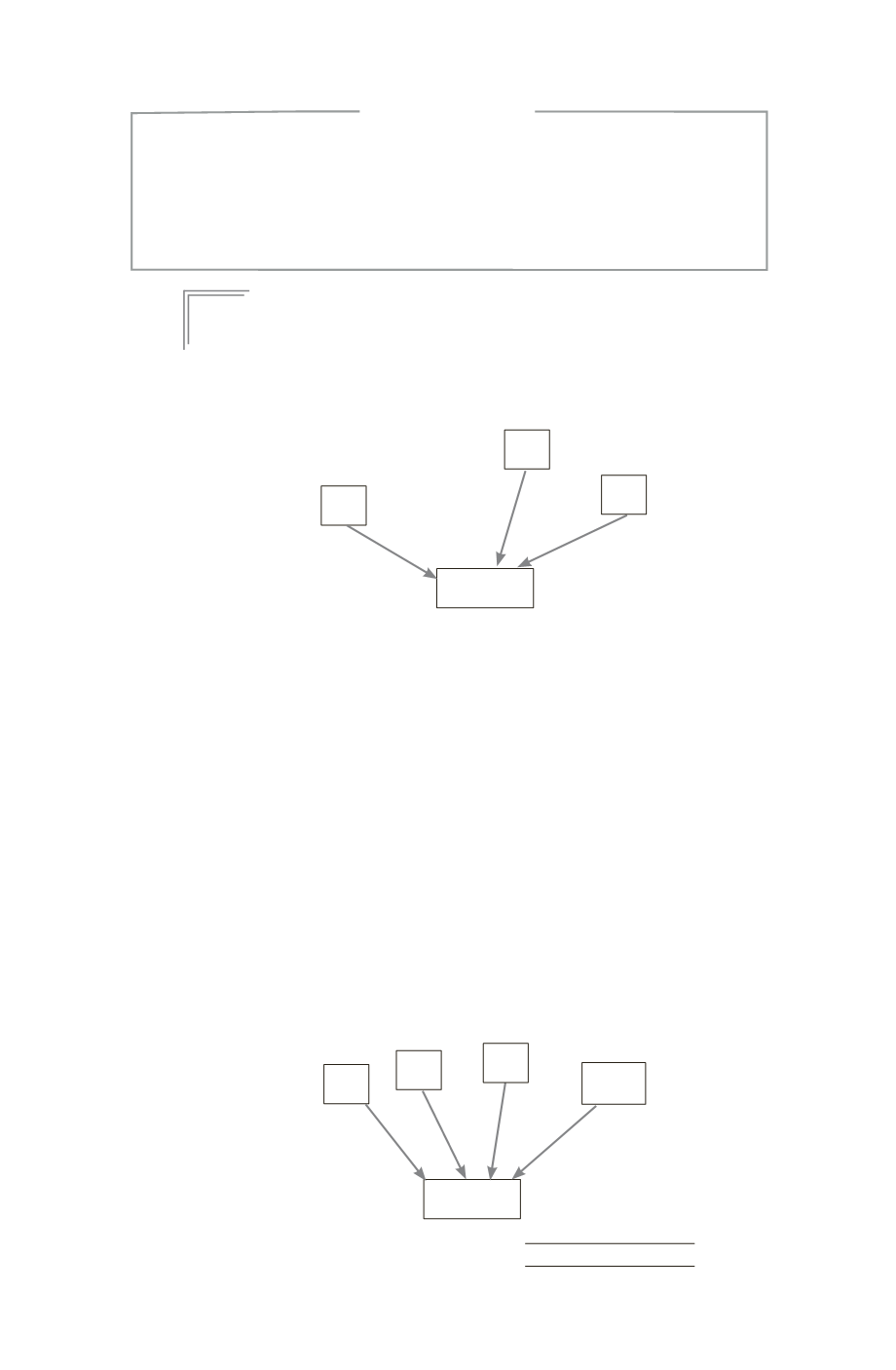

Comment apprécier l’influence notable : cas de détention de moins

de 20 % des droits de vote (ESMA 2009)

Les faits

La situation est la suivante :

B

A

X

61,1 %

19 %

19,9 %

C

Le conseil d’administration de la société X est composé de 6 membres, 4 repré-

sentant la société A, 1 la société B et 1 la société C.

Par ailleurs, un pacte d’actionnaires conclu entre A, B et C définit les conditions de

majorité lors des votes aux conseils d’administration et aux assemblées générales.

Enfin, la société C (opérant dans le secteur des logiciels) a fourni à X des presta-

tions informatiques et a vendu un logiciel d’une valeur substantielle.

La société C n’a pas mis en équivalence la société X prétextant qu’elle n’avait pas

d’influence notable sur X compte tenu de la structure actionnariale et de la pré-

sence d’un seul représentant au conseil d’administration.

La position du régulateur

Le régulateur considère que C exerce une influence notable sur X et doit, par

conséquent, la mettre en équivalence. Il fonde sa décision sur les éléments suivants

(décision EECS/1208-03 du 6 novembre 2006) :

- présence au conseil d’administration ;

- existence d’un pacte d’actionnaires ;

- transactions commerciales significatives entre C et X.

Comment apprécier l’influence notable : cas de détention de plus de

20 % des droits de vote (ESMA 2009)

Les faits

La situation est la suivante :

B

A

X

31 %

13 %

31 %

C

Autres

25 %

DIFFÉRENTS TYPES DE CONTRÔLE

65