76 / 1032

76 / 1032

76

CH 2 – PÉRIMÈTRE DE CONSOLIDATION

E

XEMPLE

Comment justifier le contrôle avec 35 % de détention (ESMA 2009)

Les faits

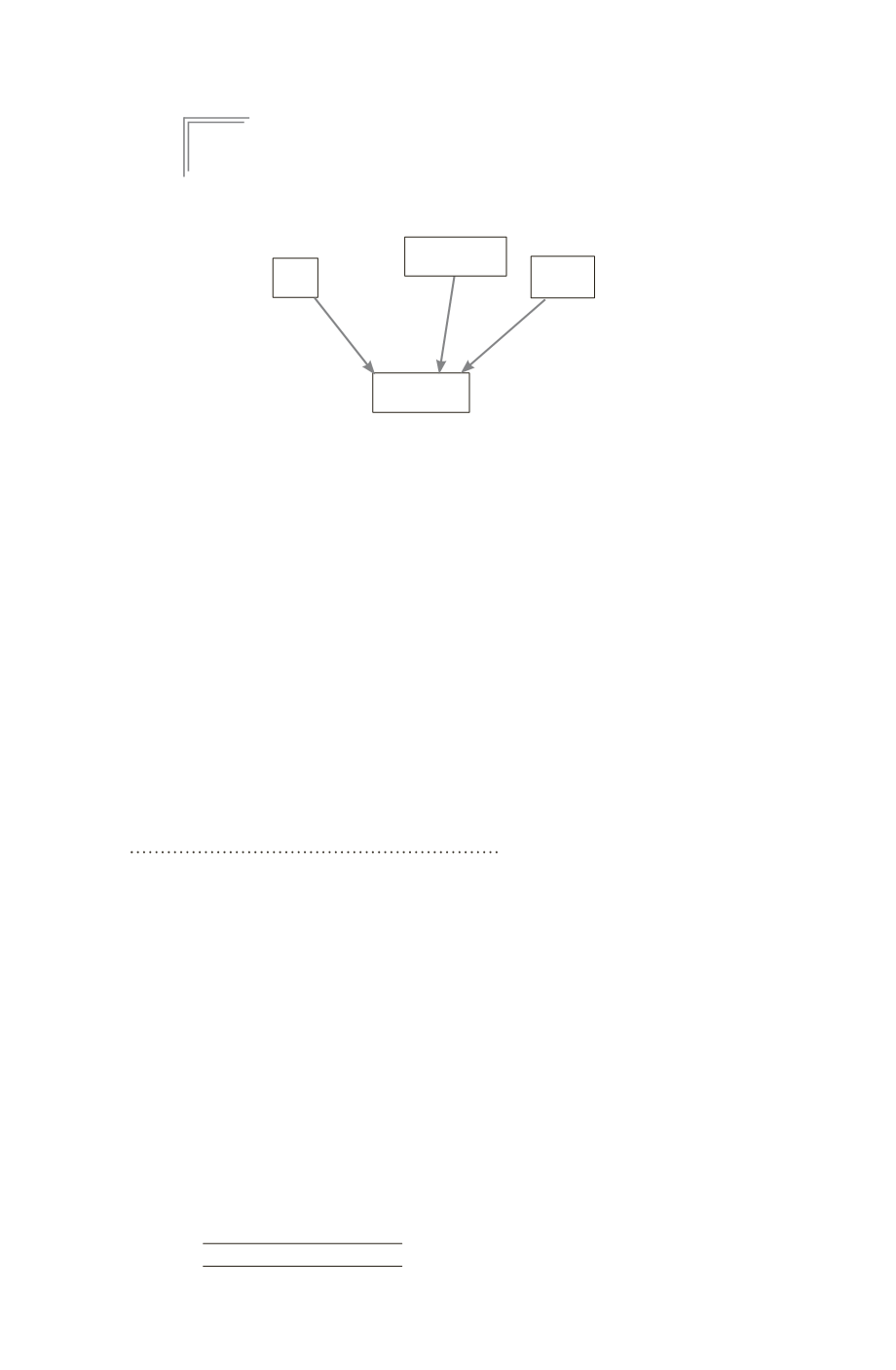

La composition du capital de la société X est la suivante :

A

X

35 %

53 %

Investisseurs

institutionnels

Public

12 %

Par ailleurs, un pacte d’actionnaires a été signé entre A et les investisseurs institu-

tionnels par lequel :

- le conseil d’administration de X est composé de 18 membres dont 9 nommés

par A ;

- le président du conseil d’administration de X est nommé par A et a une voix

prépondérante en cas d’égalité ;

- le président du conseil d’administration nomme le directeur général de X.

Compte tenu de ces éléments, A considère qu’elle contrôle X.

Le contrôle confirmé par le régulateur

Il ressort d’IFR 10 qu’il existe une présomption de contrôle en cas de détention de

plus de 50 % des droits de vote. Même si ce seuil n’est pas atteint, le contrôle peut

être démontré, grâce, en particulier, aux éléments suivants (décision EECS/1209-04

du 13 juin 2008) :

- détention du pouvoir de nommer ou de révoquer la majorité des membres du

conseil d’administration ;

- pouvoir de réunir la majorité des droits de vote au conseil d’administration.

Ces conditions étant remplies dans le cas évoqué, le régulateur a confirmé le trai-

tement adopté par l’entreprise A.

4.1.2 – Décompte des droits de vote

Principe

Il s’agit des droits de vote détenus à la date de clôture des comptes

consolidés.

Désormais, à côté des actions ordinaires, les sociétés par actions ont la

possibilité d’émettre des actions dites « de préférence » avec ou sans

droit de vote, assorties de droits particuliers de toute nature (droits

pécuniaires, par exemple dividendes prioritaires, droits politiques…).

Ces actions remplacent les actions à dividende prioritaire sans droit de

vote, les actions de priorité, les certificats d’investissement ou autres

certificats de droit de vote dont l’émission est interdite depuis l’entrée

en vigueur de l’ordonnance du 24 juin 2004.

Pour le calcul de la fraction des droits de vote détenus, il convient de

tenir compte des actions à droit de vote double, des certificats de droit

de vote créés lors de l’émission de certificats d’investissement.