81 / 1032

81 / 1032

E

XEMPLE

3

M

38 %

F1

Direct dans F1 = 38 % (2)

25 %

F2

Indirect dans F2 par F1 = 0 % (3)

Liaison directe et indirecte par chaînes

Si l’entreprise est sous le contrôle exclusif ou l’influence notable d’une entre-

prise en bout de chaîne ne comportant aucune rupture de chaîne, elle est

elle-même sous contrôle exclusif ou influence notable de la société mère.

E

XEMPLE

4

M

M

M

70 %

F1

20 %

40 %

70 %

F1

10 %

60 %

30 %

F1

20 %

35 %

F2

F2

F2

55 %

25 %

55 %

F3 (4)

F3 (5)

F3 (6)

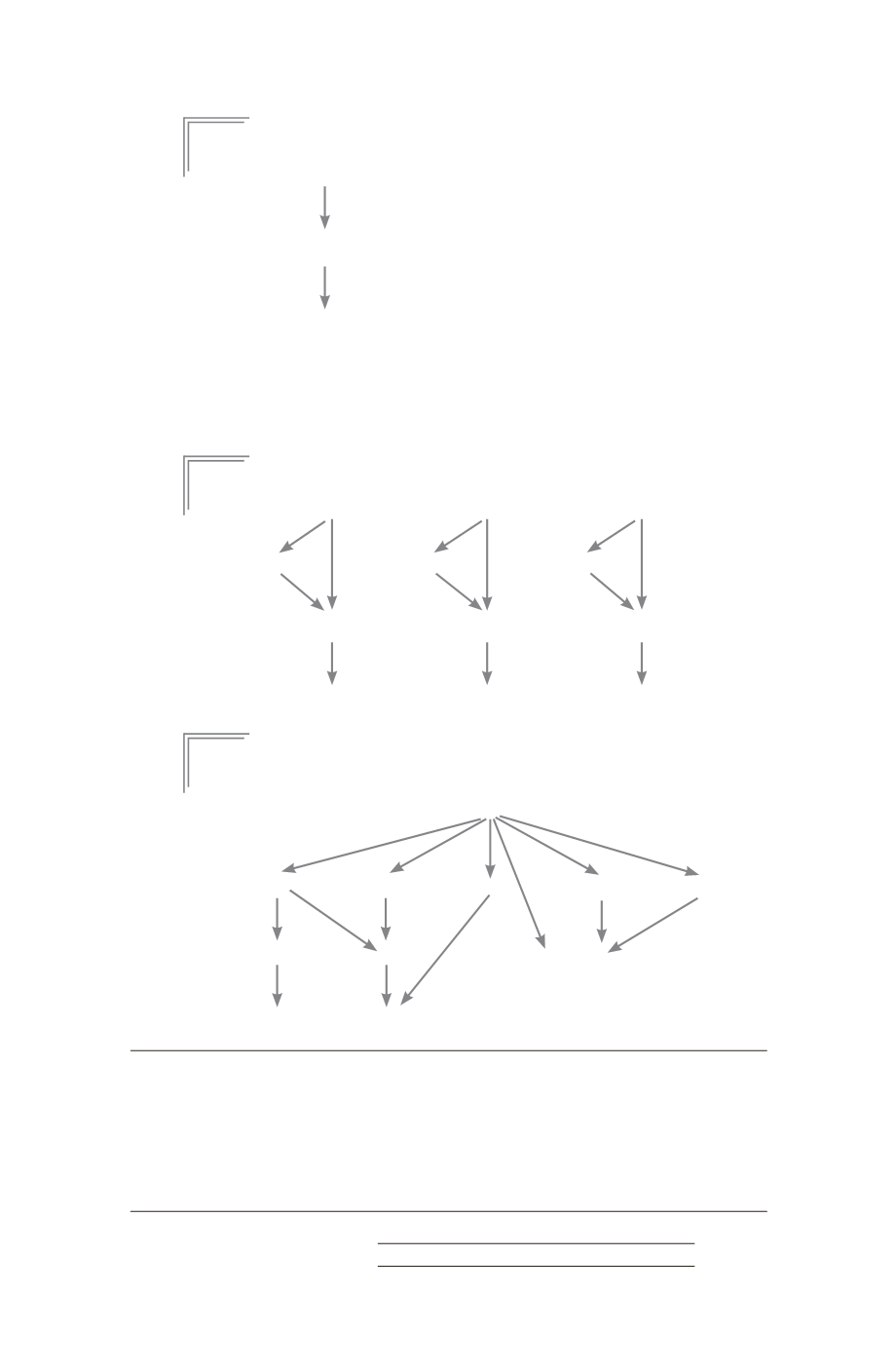

E

XEMPLE

5

L’organigramme d’un groupe se présente ainsi au 31/12/N :

M

F1

F2

F3

F4

F5

F6

F7

F11

F8

F9

F10

60 %

44 %

30 %

30 %

25 %

20 % 60 %

25 %

70 %

60 %

30 %

55 %

40 %

20 %

DÉTERMINATION DU CONTRÔLE ET DE L’INFLUENCE NOTABLE

81

(1) À vérifier que d’autres critères non basés sur le pourcentage de 15 % ne permettent pas d’établir une influence

notable de M sur F2. (2) Le contrôle de M sur F1 n’est pas exclusif, la société M ne peut donc exercer un contrôle

indirect sur F2. À vérifier que d’autres critères non basés sur le pourcentage de 38 % ne permettent pas d’établir une

influence notable de M sur F2. Par exemple, une influence dominante peut être exercée sur F1 en vertu d’un contrat ou

de clauses statutaires établi de manière formelle. (3) Rupture de chaîne. (4) M contrôle F1 à 70 % et F2 à 60 %. Elle

peut donc contrôler F3 indirectement à 55 %. (5) M contrôle F1 à 70 % et F2 à 70 %. Elle peut donc exercer une

influence notable sur F3 indirectement à 25 %. (6) M contrôle F1 à 30 % et F2 à 35 %. Elle ne peut donc exercer un

contrôle indirect sur F3 (rupture de chaîne en F2).