82 / 1032

82 / 1032

82

CH 2 – PÉRIMÈTRE DE CONSOLIDATION

R

EMARQUES

1 – La société M détient 5000 actions ordinaires et 6000 actions à droit de vote

double dans F5. Le capital de cette filiale est composé de 10000 actions ordinaires

et 10000 actions à droit de vote double.

2 – Le contrôle de la société F2 est partagé en commun avec deux autres sociétés.

Il s’agit d’une filiale commune de gestion appartenant à trois groupes concurrents.

3 – La société mère détient depuis N – 6 le même pourcentage de participation

dans F1. La société F1 détient depuis N – 4 le même pourcentage de participation

dans F6. Aucun autre associé ne détient une participation supérieure.

4 – La société M détient 4000 actions ordinaires et 6500 actions à dividende

prioritaire sans droit de vote dans le capital de F3. Le capital de cette filiale est

composé de 7000 actions ordinaires et 8000 actions à dividende prioritaire sans

droit de vote.

5 – Prise de participation à hauteur de 30 % en début d’exercice dans la société

F11 de Bolivie ; les titres de cette entreprise sont détenus uniquement en vue

d’une cession ultérieure.

S

OLUTION

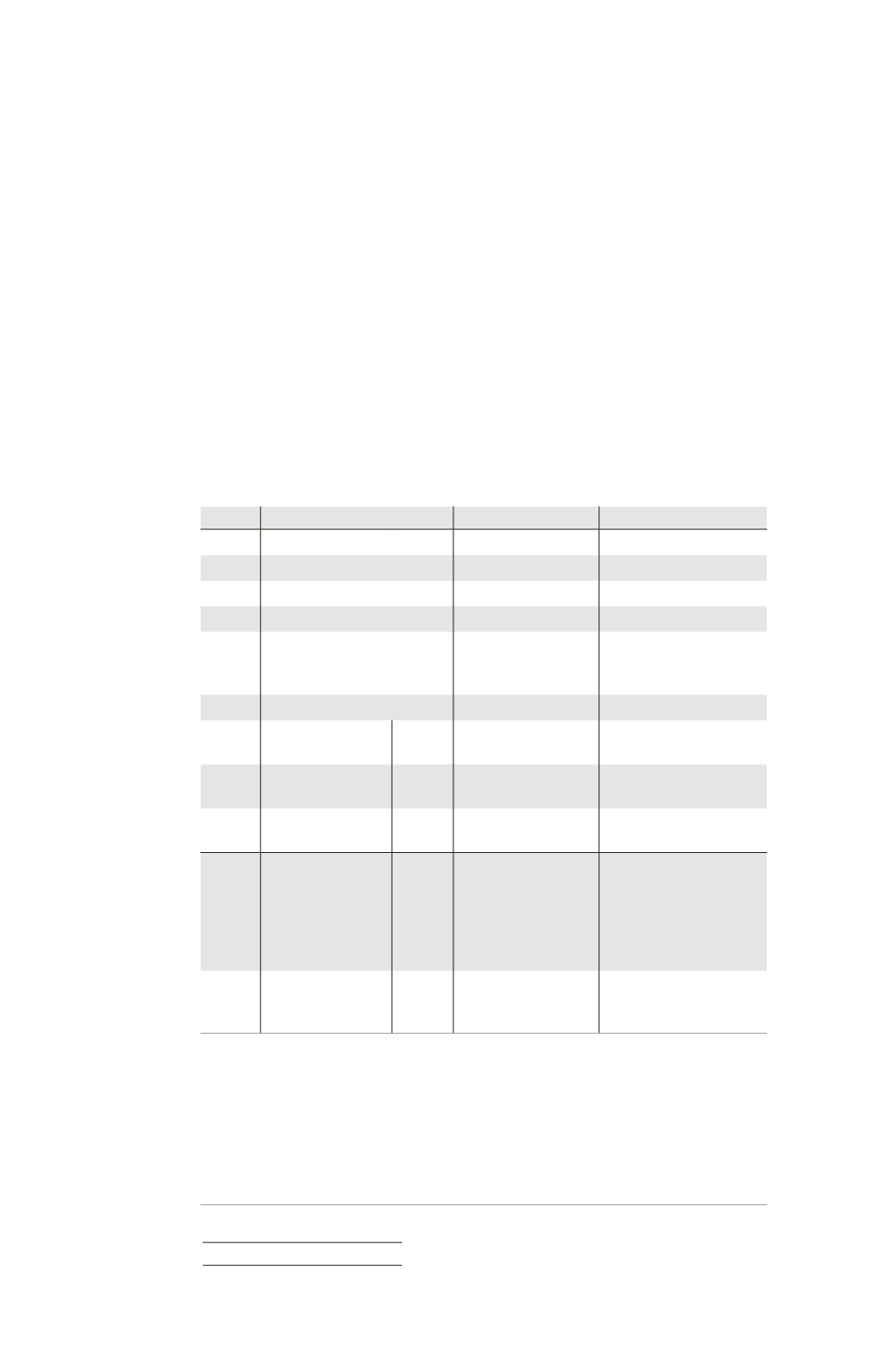

Détermination du périmètre de consolidation

Société

Liaison

% de contrôle

Type de contrôle

F1

M dans F1

60 %

Contrôle exclusif de droit

F2

M dans F2

25 %

Contrôle conjoint (1)

F3

M dans F3

4000/7000 = 57,14 % Contrôle exclusif de droit

F4

M dans F4

60 %

Contrôle exclusif de droit

F5

M dans F5

(5 000 + 6 000

2)/

(10 000 + 10 000

2) = 56,66 %

Contrôle exclusif de droit

F6

M dans F1 dans F6

44 %

Contrôle exclusif de fait (2)

F7

M dans F2 dans F7

M dans F1 dans F7

(3) 0 %

20 %

20 %

Influence notable

F8

M dans F4 dans F8

M dans F5 dans F8

40 %

20 %

60 %

Contrôle exclusif de droit

F9

M dans F1 dans F6

dans F9

(4)

30 %

Influence notable

F10

M dans F1 dans F7

dans F10

M dans F2 dans F7

dans F10

M dans F3 dans

F10

(5) 0 %

(5) 0 %

25 %

25 %

Influence notable

F11

30 % mais cession

ultérieure envisagée (cas

d’exclusion obligatoire)

Hors périmètre (6)

(1) La société F2 est une filiale de gestion commune dont le contrôle est partagé entre trois groupes concurrents.

(2) La société mère est présumée avoir effectué la désignation de la majorité des membres du conseil

d’administration de la société F6 car elle détient depuis au moins deux exercices successifs une fraction supérieure à

40 % des droits de vote sans qu’aucun autre associé ne détienne une fraction supérieure à la sienne. En IFRS, il y

a lieu de démontrer ce contrôle exclusif.

(3) Rupture de chaîne car la société mère ne détient pas le contrôle exclusif sur la société F2. Par conséquent, la

société mère ne dispose pas des 60 % de droits de vote de F2 dans F7.

(4) Car contrôle exclusif de fait de M sur F6.

(5) Rupture de chaîne car la société mère M ne détient pas le contrôle exclusif de F7.

(6) Pas d’exclusion en IFRS, influence notable et mise en équivalence.