90 / 1032

90 / 1032

90

CH 2 – PÉRIMÈTRE DE CONSOLIDATION

vers une société de financement, non liée à la société X par des liens en

capital. Cette société de financement reprendra les contrats en cours,

achètera les nouveaux biens et louera aux utilisateurs.

La société X sera investie d’un mandat de gestion (recherche des loca-

taires, suivi commercial de la clientèle, logistique liée aux biens, entretien

des biens…) et une clause d’intéressement à la saine gestion du mandat

sera mise en place.

Une garantie de rachat est donnée par la société X à la société financière.

Réciproquement, à l’échéance du financement, la société X dispose d’un

engagement ferme de revente par la société financière.

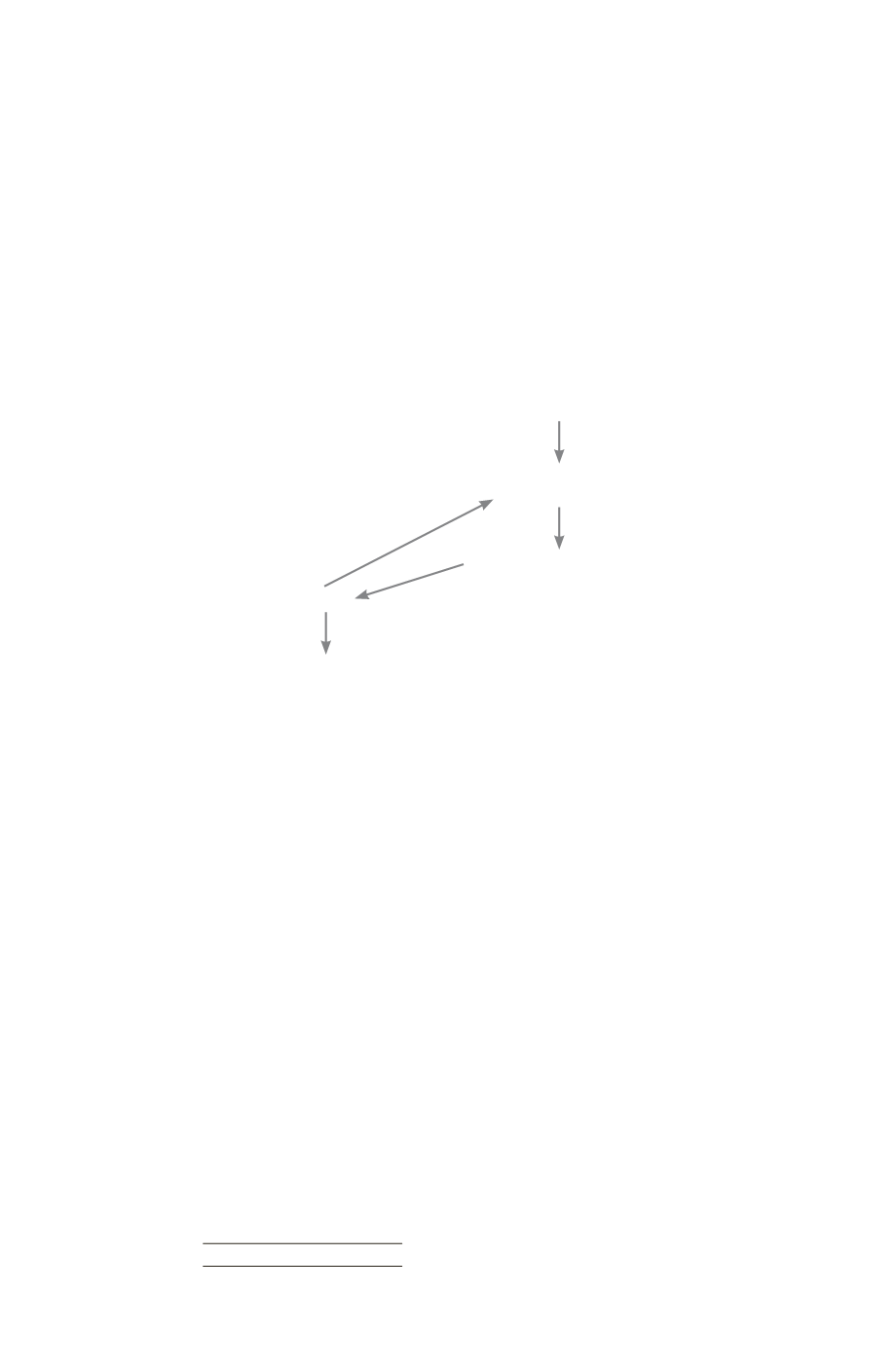

En résumé, le montage financier envisagé se présente ainsi :

Crédit bailleurs

Structure de portage de contrats

Société financière

Mandat de gestion avec clause

d’intéressement à la qualité de gestion

Société X

Utilisateur

Garantie de rachat

Informations complémentaires

a)

Les biens loués sont constitués par des chapiteaux et tentes destinés

à des manifestations, réceptions, spectacles, etc. Ils sont formés de struc-

tures en aluminium d’une grande longévité et de tissus qui doivent être

réparés ou remplacés régulièrement. Au plan fiscal, ces équipements ont

des durées de vie de 6 à 7 ans. Les contrats de crédit-bail ont des durées

équivalentes. À l’issue de cette période, les biens ont encore une valeur

représentant jusqu’à la moitié de leur coût d’origine.

b)

Les biens sont loués aux utilisateurs pour des durées plus ou moins

longues, ces contrats de location n’étant pas des locations-financement.

c)

L’entité serait une filiale à 100 % d’un établissement bancaire.

Néanmoins, la société X bénéficierait d’une participation aux résultats de

cette entité, du fait d’un contrat spécifique, distinct de la clause d’intéres-

sement prévue dans le mandat de gestion des biens loués. Cette partici-

pation aux bénéfices garantirait à la banque que la société X ferait tous

ses efforts pour placer les biens non loués à des nouveaux clients.

d)

Les décisions d’achat de nouveaux équipements seraient prises par

l’entité et la banque sur recommandation de la société X. La banque se

réserverait la possibilité d’effectuer sa propre étude et de refuser de faire

acquérir le bien par l’entité. Dans une telle hypothèse, la société X gar-

derait la possibilité d’acquérir le bien par un autre moyen (recours à une

autre banque pour un financement direct ou par crédit-bail, acquisition

sur fonds propres...).