917 / 1032

917 / 1032

• Les engagements à incidence négative sur les comptes

Exemples :

– engagements de retraite ;

– marchés à perte ;

– crédit-bail d’un bien ayant perdu son utilité pour l’entreprise ;

– caution donnée ;

– construction par l’entreprise sur un terrain d’autrui ;

– redressements fiscaux contestés ;

– risque d’annulation d’une acquisition faite avec réserve de propriété.

En application des règles comptables, il en résulte que :

– les risques et les charges nettement précisés quant à leur objet, et que

des événements survenus ou en cours rendent probables, entraînent la

constitution de provisions (c. com. art. L. 123-20) ;

– si les risques et les charges ne sont qu’éventuels, une information dans

l’annexe est prévue dans un certain nombre de cas.

Ces informations ne sont à fournir dans l’annexe que si elles sont signifi-

catives.

L’OEC retient comme seuil de signification, en fonction de l’engagement,

10 % des critères suivants : résultat courant, situation nette, comptes

clients, total de l’actif, fonds de roulement, postes d’actif ou de passif

concernés.

Exemples :

Effets remis à l’escompte non échus

10 % des comptes clients

ou du passif bancaire

Crédit-bail

Loyer annuel = 10 % du résultat

courant

Cautions

10 % du résultat courant ou de la

situation nette

Créances garanties par des sûretés réelles 10 % des postes d’actif concernés

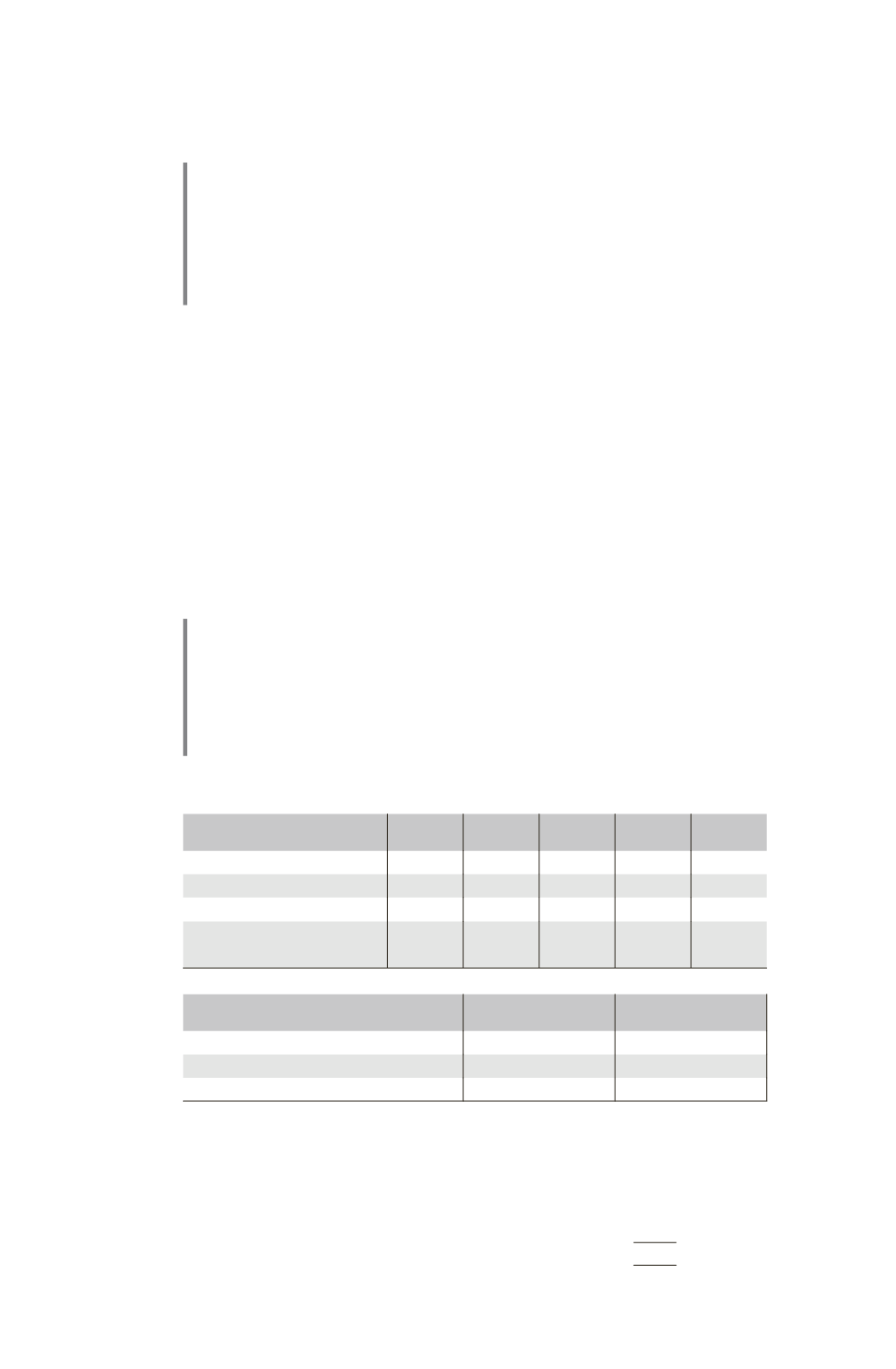

Les tableaux suivants peuvent servir de modèles de présentation :

Postes

Total

Filiales Dirigeants Autres

entreprises

Provisions

Engagements donnés

Engagements reçus

Engagements réciproques

Engagements en matière

de pension

Postes

Dettes garanties

Sûretés

Emprunts obligatoires

Emprunts auprès des établissements de crédit

Dettes fournisseurs

ANNEXE

917