Paie

Pourquoi et comment adapter les process de production ?

203. Depuis le début de cet ouvrage, nous insistons sur le fait que la transformation numérique n’est pas une question de logiciels mais de stratégie. Et pourtant, la première étape que nous préconisons pour adapter le cabinet porte précisément sur l’adaptation de la production et notamment des logiciels !

Ce chapitre ne remet évidemment pas en cause ce qui a été dit jusqu’à présent. Cependant, une petite explication s’impose tant il est essentiel de bien comprendre pourquoi l’adaptation du cabinet commence nécessairement par la production.

La sphère de la production (qui ne doit pas être confondue avec les outils qui n’en sont qu’un des aspects) est, en effet, la porte d’entrée obligée vers la transformation du cabinet. En fait, sans adaptation de la production, aucune transformation du cabinet n’est envisageable. Pourquoi ? Tout simplement parce que le cabinet ne pourra faire évoluer son offre que s’il trouve du temps. Or, il ne pourra trouver du temps que par deux biais : les outils et les process.

Sans adaptation de la production, aucune transformation du cabinet n’est envisageable.

Pourquoi et comment faire évoluer l’outil de production ?

Si les gens sérieux s’accordent à penser que la « révolution numérique » n’est pas une question d’informatique, mais de stratégie, il faut quand même en parler un peu !

En fait, deux raisons fondamentales imposent une évolution des logiciels :

• réduire les temps et les coûts sur les missions traditionnelles de production.

• redonner du sens à la mission de l’expert-comptable.

Quelles sont les innovations des logiciels de « nouvelle génération » ?

Grâce à ces nouveaux outils, les experts-comptables seront libérés des tâches ingrates qui plombaient leur rentabilité et dont ils voulaient se débarrasser depuis tant d’années !

204. La révolution qui touche actuellement tous les cabinets s’appelle l’automatisation (et non l’ubérisation comme on le lit souvent) (voir §§ 46 et 47).

Rappelons qu’en règle générale, les activités susceptibles d’être automatisées présentent tout ou partie des caractéristiques suivantes : des tâches répétitives et/ou pénibles, des tâches à faible valeur ajoutée et à forte intensité de main-d’œuvre, des risques élevés d’erreurs humaines, un marché concurrentiel qui oblige les opérateurs à baisser les coûts et à adopter une technologie adaptée. Inutile de préciser que ces caractéristiques s’appliquent on ne peut mieux à la profession comptable…

Des logiciels d’une nouvelle génération voient le jour depuis quelque temps. Ces derniers « disruptent » les pratiques, car ils permettent de réaliser une très grande part du travail de collecte et de saisie comptable sans intervention humaine. Ces logiciels sont plus rapides, moins chers et ne sont jamais malades !

Bien sûr, tous ces outils ne sont pas encore totalement opérationnels voire conformes pour certains, mais ils progressent de jour en jour.

Grâce à ces nouveaux outils, les experts-comptables seront libérés des tâches ingrates qui plombaient leur rentabilité et dont ils voulaient se débarrasser depuis tant d’années !

L’objectif est de déplacer le centre de gravité de la mission comptable traditionnelle vers plus d’accompagnement et moins de production.

Cependant, après avoir souhaité de tels outils pour réaliser des gains de productivité, après avoir réclamé aux éditeurs de nouvelles améliorations pour automatiser certaines tâches et réduire les temps de production, un certain nombre d’experts-comptables voient dans ces progrès tant espérés… de véritables menaces. En effet, ces logiciels « intelligents » tant attendus, ne seraient-ils pas, finalement, de redoutables concurrents ?

La profession se trouve confrontée à une situation inédite : les progrès technologiques, après avoir été de formidables alliés des experts-comptables, vont phagocyter une bonne partie de l’activité de la profession.

En effet, l’émergence de ces nouveaux outils banalise la mission comptable traditionnelle. À tel point qu’il sera de plus en plus difficile de maintenir le niveau actuel des prix pour une mission de tenue de comptabilité.

Dès lors, pour maintenir leur chiffre d’affaires, les cabinets n’auront pas d’autres choix que de proposer de nouvelles missions, plus orientées sur l’utilité clients que sur la réponse à des obligations réglementaires. L’objectif est de déplacer le centre de gravité de la mission comptable traditionnelle vers plus d’accompagnement et moins de production.

Le schéma qui suit compare l'actuelle mission avec la future mission traditionnelle d'expertise comptable.

Sur ce schéma, on constate clairement un déplacement du centre de gravité de la mission. Les priorités anciennes (approche tournée vers l’historique, prégnance des pièces comptables, priorité à la production et à la réglementation, rôle de l’État, importance du juste et du vrai…) laissent la place à de nouvelles priorités (approche centrée sur l’avenir, prégnance de l’entreprise, priorité à l’accompagnement et à l’utilité, client-centrisme, importance de l’estimation…).

Cependant, pour parvenir à une telle nouvelle mission, une question préalable se pose : Comment passer moins de temps sur la production ?

Comment enfin gagner du temps ?

205. Depuis fort longtemps, les équipes des cabinets sont submergées. Le manque de temps est une incontestable réalité. Ce manque de temps s’explique par de multiples facteurs au rang desquels figure en bonne place la profusion de textes administratifs pesant sur les entreprises. Ces obligations réglementaires auxquelles les cabinets ont dû faire face, les ont éloignés, jour après jour, de leur véritable utilité : accompagner leurs clients dans leur gestion et leur développement. L’overdose réglementaire n’est cependant pas la seule explication.

Les cabinets ont très peu fait évoluer leurs process de production et se sont contentés, pour la plupart, de changer régulièrement de version de logiciels en considérant que les gains de productivité générés par les nouvelles fonctionnalités compenseraient les nouvelles obligations administratives. Résultat ? De nombreux cabinets ont des process totalement obsolètes et inadaptés. Ils perdent un temps fou, accusent (à tort) les normes professionnelles d’être à l’origine de leur enlisement, se lamentent mais… ne changent rien !

Or, comme nous l’avons vu, pour faire évoluer les missions, il faut libérer du temps ; il faut gagner du temps sur la phase de production pour l’allouer à la phase d’accompagnement.

Il faut gagner du temps sur la phase de production pour l’allouer à la phase d’accompagnement.

La plupart de ces nouveaux logiciels pour TPE et PME proposent de remplacer du temps homme par du temps machine. Autrement dit, ces outils permettent d’automatiser certaines tâches sans valeur ajoutée en produisant l’essentiel des écritures comptables en temps réel et sans intervention humaine. Ces solutions permettent, plus ou moins automatiquement, l’intégration des écritures de vente, la récupération des mouvements bancaires par screen scraping, l’océrisation des factures d’achats, la capture des notes de frais via un smartphone…

La révolution est profonde, on parle de la « révolution du no hands accounting » (comptabilité sans les mains). À tel point que le vocabulaire de la profession va peu à peu évoluer. On ne parlera bientôt plus de saisie comptable mais d’intégration comptable.

Le screen scraping ou « capture de données d’écran » est une technique par laquelle un programme récupère les données d’un site Internet.

La reconnaissance optique de caractères ou Optical Character Recognition est également dénommée OCR d'où le mot « océrisation » en français.

On ne parlera bientôt plus de saisie comptable mais d’intégration comptable.

Ces solutions ne sont pas des logiciels comptables comme on les connaît depuis des décennies. Ce sont des outils de gestion et de pilotage destinés aux chefs d’entreprise. Ainsi, non seulement ils produisent l’essentiel des écritures comptables, mais, en outre, ils retraitent l’information pour la rendre utile au chef d’entreprise. En filigrane, on comprend aisément que les personnes chargées dans les cabinets de la saisie devront s’adapter à court terme (voir §§ 272 à 224 consacrés aux ressources humaines).

Grâce à tous ces nouveaux outils, des gains de temps significatifs pourront être réalisés sur la phase de production. Sans tomber dans une obsession solutionniste très répandue (quel que soit le problème, il existe un outil, un logiciel, une application qui peut résoudre le problème), force est de reconnaître que ces nouveaux outils de production sont indispensables à l’évolution de la mission comptable et, par ricochet, à la transformation de l’ensemble du cabinet.

Ces nouveaux outils de production sont indispensables à l’évolution de la mission comptable et, par ricochet, à la transformation de l’ensemble du cabinet.

Les cabinets peuvent-ils se passer de ces nouveaux outils ?

206. Les cabinets vont devoir composer avec ces logiciels de nouvelle génération. Aucun cabinet ne pourra, à court terme, faire l’économie d’une réflexion (et même bien plus qu’une réflexion) sur l’automatisation de ses process de production. Bon gré, mal gré, l’avenir ne se fera pas sans eux.

Si, par crainte de perdre une partie de leur chiffre d’affaires ou tout simplement par manque de confiance, certains experts-comptables renoncent à ces nouvelles solutions, que se passera-t-il ? Ils se fragiliseront car ils continueront à supporter l’intégralité des coûts de production « de l’ancien monde », alors que leurs confrères, et néanmoins concurrents, réduiront significativement les leurs. Dans ces conditions, comment s’aligner sur les prix d’un concurrent qui supporte des coûts très inférieurs ?

Si on résume la situation de deux cabinets face à l’automatisation, on peut notamment en tirer les idées suivantes :

|

Cabinet qui automatise sa production |

Cabinet qui maintient des process de production traditionnels |

|

|---|---|---|

|

Impact sur les temps |

Gains de temps pour proposer d’autres missions aux clients |

Toujours pas le temps pour proposer d’autres missions aux clients |

|

Impact sur les coûts |

Baisse des coûts de production |

Maintien des coûts de production |

|

Impact sur les prix |

Une baisse des prix peut être proposée aux clients |

Une baisse des prix ne peut pas être envisagée (bien qu’elle soit demandée par les clients) |

|

Impact sur la marge |

Maintien voire augmentation de la marge |

Détérioration de la marge |

|

Impact sur l’expérience client |

Meilleur service client |

Service traditionnel de plus en plus banalisé |

|

Impact sur les délais de production |

Réduction des délais, comptabilité en temps réel |

Maintien de délais très longs |

À la lumière de ce tableau, on comprend bien que, du point de vue de la performance opérationnelle, le recours à ces nouveaux outils n’est pas vraiment une option. Il s’impose aux cabinets pour assurer leur pérennité.

Au-delà de cette fonction de libérer du temps, ces outils ont une autre utilité pour les chefs d’entreprise et donc pour les cabinets.

Au-delà des gains de productivité, pourquoi utiliser ces nouveaux outils ?

207. Dans les prochaines années, les cabinets vont continuer à produire les états comptables de leurs clients. Cependant, la finalité de ces états comptables va évoluer.

La comptabilité ne sera plus une fin, mais un support, une matière première pour développer d’autres types de prestations.

En fait, l’un des effets positifs de ces nouveaux outils, outre les gains de productivité, réside dans le fait que l’information comptable va (re)trouver son utilité pour les chefs d’entreprise. Alors que ces derniers n’y voyaient jusqu’à présent qu’une obligation légale, pesante et coûteuse, ils vont enfin pouvoir tirer parti de ce système d’information pour les aider à gérer leur entreprise. La comptabilité va retrouver tout son sens.

L’un des effets positifs de ces nouveaux outils, outre les gains de productivité, réside dans le fait que l’information comptable va (re)trouver son utilité pour les chefs d’entreprise.

Les caractéristiques de ces nouveaux outils permettent, par ailleurs, d’exploiter l’information comptable dans le cadre de la gestion d’une entreprise. En effet, ces outils proposent de nombreuses fonctionnalités (devis, facturation, suivi et relance des comptes clients…) et retraitent l’information comptable pour la rendre utile au chef d’entreprise. Ce dernier dispose donc (enfin !) de tableaux de bord, d’états de gestion, de ratios et d’informations en tous genres au quotidien. Ajoutons enfin que la dimension cloud de ces solutions offre une très grande souplesse d’utilisation (accessibilité permanente et multi-support, meilleure sécurité dans la sauvegarde, utilisation nomade…).

S’agissant de la notion de multi-supports, en langage d’initiés, on parle d’applications ATAWAD pour anytime, anywhere, any device.

Ces solutions, qui coûtent quelques euros par mois, sont de véritables logiciels de gestion (ERP) destinés à des petites entreprises et qui fonctionnent en temps réel. Ainsi, le chef d’entreprise dispose chaque jour de quelques indicateurs sur son entreprise : chiffre d’affaires, trésorerie, marge avec une comparaison de ces principaux indicateurs sur N – 1, par exemple.

Ces outils sont donc de formidables assistants de gestion pour le dirigeant de TPE et PME et de formidables assistants de production pour les experts-comptables.

Grâce aux informations récupérées en temps réel, le dirigeant va pouvoir mieux suivre et piloter son entreprise. Ces outils sont donc de formidables assistants de gestion pour le dirigeant de TPE et PME et de formidables assistants de production pour les experts-comptables.

Ces outils vont transformer la mission comptable historique des cabinets. Cette dernière va (enfin !) se rapprocher de l’entreprise ; elle sera plus utile, plus rapide, plus qualitative.

42 %

des clients attendent de leur expert-comptable qu’il consacre plus de temps au conseil.

Signalons qu’une étude récente indique que (Étude Sage « Practice of now » : Et si l’Intelligence Artificielle était un levier clé dans la transformation digitale des experts-comptables ?, mai 2018) :

• 83 % des clients encouragent leur expert-comptable à intégrer davantage les technologies d’automatisation, dont l’intelligence artificielle,

• 67 % des experts-comptables déclarent que le cloud améliore leur activité et les interactions avec le client et l’offre de services,

• 42 % des clients attendent de leur expert-comptable qu’il consacre plus de temps au conseil.

Où en sont ces nouveaux outils ?

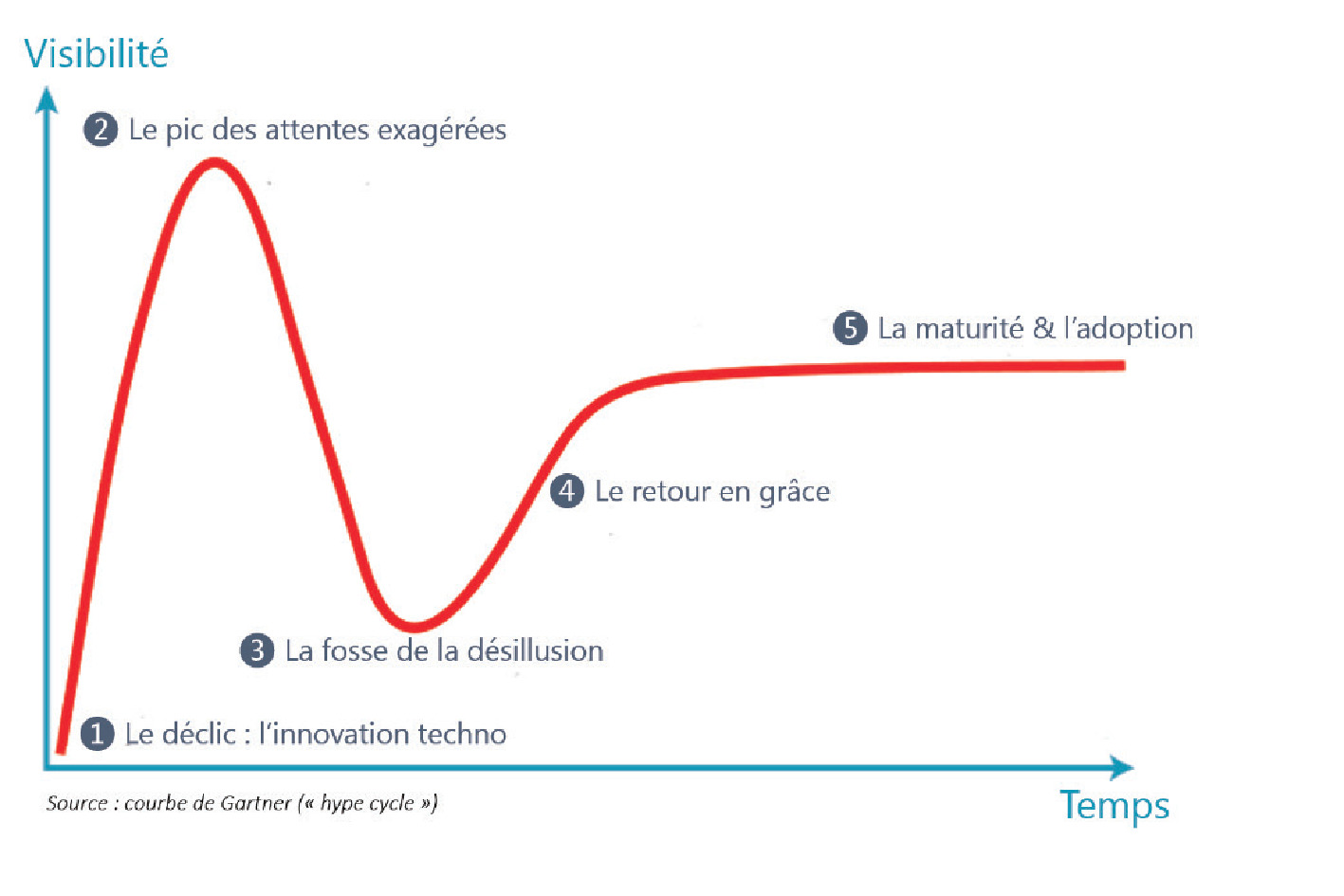

208. En tant qu’innovation disruptive, ces logiciels font l’objet de nombreuses attentions de la part de la profession. Dans le bruit permanent qui entoure ces outils, il est difficile de se faire une opinion objective.

En fait, ces outils suivent le fameux cycle d’adoption des technologies du cabinet Gartner que nous allons résumer pour y voir plus clair.

Le cycle d’adoption des nouvelles technologies ou « hype cycle », mis au point par le cabinet Gartner, identifie 5 étapes dans l’émergence d’une innovation. Revenons sur ces étapes successives afin de les appliquer au cas particulier des nouvelles solutions logicielles qui envahissent la profession.

• 1re étape : le déclic. Il correspond à l’innovation technologique proprement dite, à la découverte du nouveau produit. À ce stade, le produit n’a pas fait ses preuves, il n’a pas démontré son utilité, il relève plus du concept abouti que de l’outil.

• 2e étape : le pic des attentes exagérées. À ce stade, le produit est connu, il alimente toutes les conversations et les articles dans les revues spécialisées. Le produit est encensé, c’est l’engouement général. On lui prête des capacités délirantes : il va tout faire, très bien et pour pas cher ! Pourtant, peu d’utilisateurs (les pionniers) l’ont vraiment testé. Il n’est pas totalement opérationnel.

• 3e étape : la fosse de la désillusion. C’est la traversée du désert. Le produit ne répond évidemment pas à toutes les attentes. De plus en plus d’utilisateurs testent et sont déçus car, motivés par les promesses et les perspectives extraordinaires de la 2e phase, ils sont très critiques et « jettent le bébé avec l’eau du bain ».

• 4e étape : le retour en grâce. Les produits s’améliorent, de nouvelles versions sortent, de nouveaux acteurs font leur apparition sur le marché. L’émotion laisse place à une plus grande réflexion. Les utilisateurs, plus nombreux, analysent les atouts réels de cette innovation et l’intérêt qu’ils peuvent en tirer.

• 5e étape : la maturité du produit et l’ adoption par le public. Cette dernière phase correspond au début du « vrai » cycle de vie du produit. Un certain nombre d’acteurs n’ont pas survécu aux phases précédentes. L’offre est plus étroite et mature.

Si on analyse le marché de ces logiciels de nouvelle génération à la lumière de cette grille d’analyse de Gartner, on peut considérer que nous nous trouvons entre la phase 3 et la phase 4. En effet, après un engouement déraisonnable alimenté par des promesses non-tenues en termes de délais et de fonctionnalités, les relations entre éditeurs et utilisateurs se sont apaisées et les discours assagis.

Comment choisir le « bon outil » ?

Pendant des années, le marché du logiciel comptable et de gestion avait très peu évolué. Le marché a été bousculé depuis 2014, date de l’apparition des premiers logiciels de nouvelle génération sur le marché, dont les premiers spécimens venaient d’ailleurs pour la plupart de l’international. Depuis, un certain nombre d’acteurs français se sont engouffrés sur ce marché prometteur. Parallèlement, certains éditeurs de la première heure n’ont pas été en mesure d’aller au bout du projet et ont été contraints de renoncer. D’autres encore ont été rachetés par des acteurs historiques du marché (Cegid a racheté Loop en septembre 2018).

Cette volatilité et cette imprévisibilité du marché sont dues tant à la révolution que ces outils engendrent qu’à l’innovation nécessaire pour les mettre au point. Ces caractéristiques du marché, nouvelles pour les experts-comptables, doivent impérativement être intégrées dans la réflexion afin de guider leur comportement face à un marché qui évolue très vite.

Les deux enjeux clés de cette problématique des outils portent sur l’évolution de la relation aux logiciels et sur le choix des outils pertinents.

De quels outils parle-t-on ?

209. Grâce au cloud et aux nouveaux logiciels apparus au cours des dernières années, les cabinets vont pouvoir (et devoir) changer leur politique informatique.

Depuis l’apparition de la micro-informatique dans les cabinets, dans les années 1980, le modèle avait la vertu d’être simple. Les cabinets investissaient dans un logiciel de production comptable et fiscal unique qui leur permettait de traiter tous les dossiers, de la saisie des écritures à l’édition de la plaquette des comptes annuels.

L’arrivée des nouveaux logiciels a fait l’effet d’une boule dans un jeu de quilles ! Ils remettent radicalement en cause les modèles habituels. Pour en tirer le meilleur parti, il est donc essentiel de s’intéresser non seulement aux caractéristiques, mais aussi aux modalités d’utilisation et aux interactions entre tous ces outils.

En pratique, il existe deux grandes familles de logiciels de comptabilité / gestion dont les rôles et caractéristiques sont totalement différents :

• Les outils cabinets.

• Les outils clients.

L’arrivée des nouveaux logiciels a fait l’effet d’une boule dans un jeu de quilles ! Ils remettent radicalement en cause les modèles habituels.

• Les outils cabinets

210. C’est la catégorie historique des logiciels comptables. Il s’agit de logiciels de production destinés à des comptables. La connaissance des règles comptables (débit/crédit, écritures, grand livre, journal, numéros de comptes…) est, en effet, nécessaire pour les utiliser. Cette catégorie d’outils est interne au cabinet et transparente pour les clients qui n’y ont pas ou peu accès. En règle générale, cet outil de production est unique au sein du cabinet. Tous les collaborateurs utilisent le même outil pour tous les clients.

En dehors des aspects pratiques (hébergement du logiciel et des données à distance, sauvegarde automatique des données par l’éditeur, meilleure accessibilité, maintenance et mise à jour facilitées…), le passage au cloud n’a pas eu de gros impact sur ces logiciels. Environ une dizaine d’éditeurs proposent de tels logiciels.

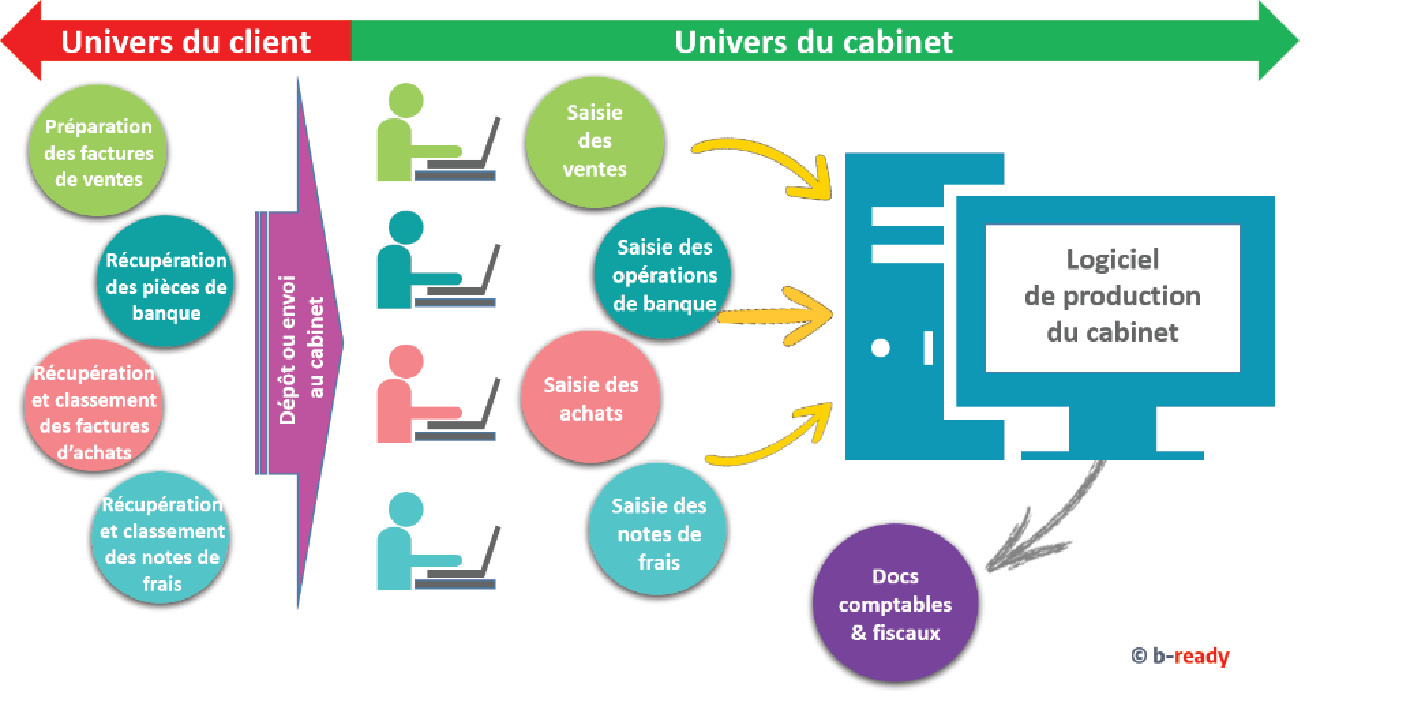

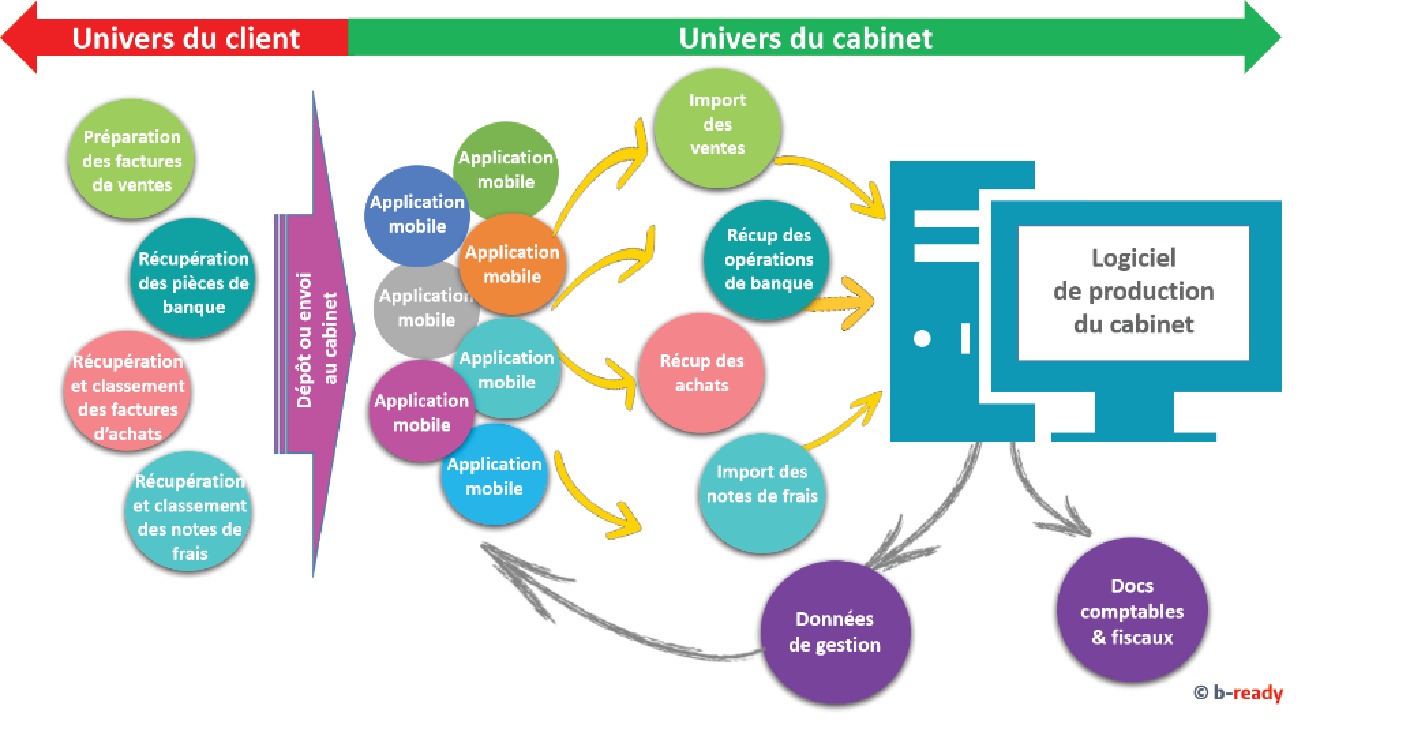

Avant l’arrivée des outils clients, les cabinets avaient uniquement leur propre outil interne et l’organisation de la production était la suivante.

Les collaborateurs saisissaient les données des clients, que ces derniers leur transmettaient en format papier (la fameuse boîte à chaussures) ou numérique.

Les critères de choix pour ces logiciels de production portent surtout sur l’ergonomie, l’agilité (les raccourcis de saisie rapide), la sécurité et l’accompagnement des collaborateurs en proposant des formulaires spécifiques pour faciliter la réalisation de certaines opérations.

Ces outils sont anciens. Ils ont, bien sûr, évolué avec les années, mais toutes les évolutions sur les 10 dernières années sont de nature incrémentale. Elles ne remettent pas fondamentalement l’usage en question.

À noter

Dans les prochaines années, les évolutions se poursuivront dans les mêmes conditions. Il ne faut plus en attendre d’importants gains de productivité.

• Les outils clients

211. Ces outils sont beaucoup plus récents ; les premiers sont apparus en 2014. Ils sont nés de la double volonté de nouveaux acteurs de :

• Supprimer une partie du travail de saisie manuelle.

•Restituer les informations de gestion en temps réel.

Ces logiciels rendent des services qui n’existaient pas auparavant : facturation, scan des factures d’achats, gestion des notes de frais, mais aussi, pour les plus avancés, la gestion des prospects (les « leads »), les devis, les relances clients, les mailings commerciaux…

Ces logiciels ne nécessitent aucune connaissance comptable. Ils sont intuitifs et s’adressent à des non sachants qui, comme Monsieur Jourdain, tiennent une partie de leur comptabilité sans même s’en rendre compte.

En fonction des performances de l’entreprise, ils proposent des restitutions sous forme d’indicateurs, de graphiques, de tableaux de bord… Ils s’adressent prioritairement aux clients des cabinets, même si une partie de leurs fonctionnalités allègent le travail du cabinet, qui est désormais pris en charge par ces outils et le client. Ces logiciels ne nécessitent aucune connaissance comptable. Ils sont intuitifs et s’adressent à des non-sachants qui, comme Monsieur Jourdain, tiennent une partie de leur comptabilité sans même s’en rendre compte.

Contrairement aux outils de production, ces outils ne sont pas universels, ils ne proposent que certaines fonctionnalités et ne s’adressent généralement qu’à certaines catégories d’entreprises (BNC, commerçants, associations, professions médicales, agriculteurs…).

Désormais, les clients attendent une expérience extraordinaire (au sens premier du terme), le fameux “effet waouh…”.

Nés avec le cloud, leur modèle économique est tout simplement révolutionnaire pour la profession. En effet, ces logiciels ne sont pas achetés, mais loués client par client pour quelques euros par mois. Ainsi, un cabinet peut choisir tels ou tels outils pour un client et d’autres outils pour un autre client en fonction de leur activité, de leurs besoins, de leur agilité informatique.

Ces outils appartiennent à l’univers du client. C’est lui l’utilisateur cible. Ils constituent la vitrine du cabinet. Or, la transformation numérique a totalement modifié les attentes des clients. Désormais, les clients attendent une expérience extraordinaire (au sens premier du terme), le fameux « effet waouh… ». À l’inverse du modèle traditionnel du cabinet d’expertise comptable, dans lequel le client s’adapte à l’offre de l’entreprise, le nouveau modèle doit impérativement répondre aux exigences des nouveaux consommateurs biberonnés à l’expérience utilisateur à chaque instant de leur vie privée. C’est pourquoi, les clients ne veulent pas d’un outil standard qui est le même pour tous les clients. Ils veulent un outil qui réponde parfaitement à leurs attentes, qui soit adapté à leur activité, leur taille, leur organisation. Le cabinet doit donc proposer à chaque client les outils qui lui conviennent le mieux.

Ces outils appartiennent à l’univers du client. C’est lui l’utilisateur cible.

Il en est ainsi pour les outils transverses : gestion des notes de frais, scan des factures d’achats… Par exemple, il existe plusieurs outils de gestion des notes de frais. Certaines sont plus adaptées à des TPE, elles sont simples et ne requièrent pas de paramétrage sophistiqué… D’autres s’adressent plutôt aux PME. Elles proposent des fonctionnalités plus poussées en matière d’imputation des frais, de budget, de validation des dépenses… Un expert-comptable doit proposer à chaque client l’outil qui lui convient le mieux.

De même, en matière d’outils sectoriels, les commerçants se verront proposer des outils de caisse en ligne, les professions médicales des outils dédiés aux BNC sans TVA…

Le cabinet doit donc proposer à chaque client les outils qui lui conviennent le mieux.

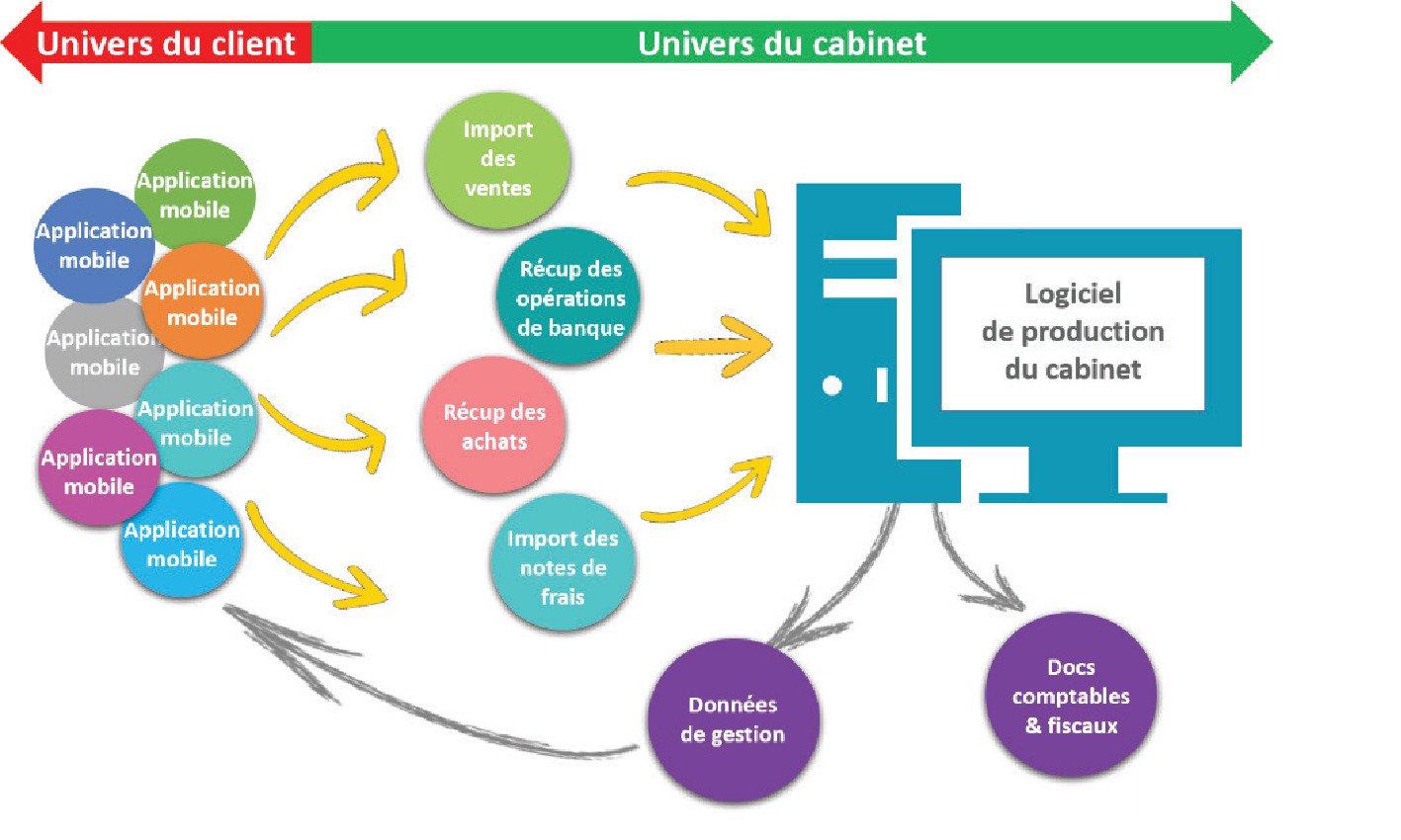

La nouvelle organisation de la production est désormais la suivante.

• Le nerf de la guerre : l’interopérabilité

212. Dans ce nouvel univers informatique (les spécialistes parlent d’écosystème), où de nombreuses applications sont connectées les unes aux autres, la qualité n° 1 de chaque maillon de cette chaîne est sa capacité à communiquer facilement avec les autres applications de la chaîne. C’est ce qu’on appelle l’interopérabilité.

Il faut bannir les logiciels fermés qui compliquent les entrées et sorties de données. Ils n’ont plus leur place dans un process de production aujourd'hui. Ils imposent une intervention humaine voire le développement de solutions de transfert de données, font perdre du temps et augmentent les risques d’erreurs.

Désormais, les cabinets ont besoin d'un outil de production qui se connecte à tous les logiciels ou applications utilisés par n'importe quel client. Le monde du cloud est le monde du choix sur mesure pour les clients.

Il faut bannir les logiciels fermés qui compliquent les entrées et sorties de données. Ils n’ont plus leur place dans un process de production aujourd'hui.

Dans ces conditions d’interconnexion entre applications sans intervention humaine, les collaborateurs vont changer de métier. Au lieu de faire de la tenue de comptabilité, ils vont, de plus en plus, se consacrer au contrôle de l’intégration des données issues de ces différents outils dans l’outil central et réciproquement pour restituer les informations de gestion dans les applications.

Il est primordial d’assurer la connexion entre toutes ces applications et l’outil cabinet.

Comment adapter sa stratégie logicielle ?

Il va lui falloir « se mouiller » pour son client.

213. La donne a donc radicalement changé en très peu de temps, moins de 5 ans en pratique. Le cloud autorise techniquement et économiquement l’accès à certains outils à la carte et permet ainsi aux cabinets de proposer une prestation différenciée pour chaque client. C’est une vraie révolution !

Peu d’applications clients existent à ce jour en France, mais on en recense des centaines dans certains pays, sur le même modèle que les applications pour iPhone ou Android.

Le cloud autorise techniquement et économiquement l’accès à certains outils à la carte et permet ainsi aux cabinets de proposer une prestation différenciée pour chaque client. C’est une vraie révolution !

Le ciel n’est toutefois pas aussi bleu qu’il y paraît ! En effet, cette nouvelle organisation n’est pas sans soulever un certain nombre de difficultés concrètes. En pratique, le cabinet va devoir adapter sa stratégie logicielle pour s’adapter à ce nouveau contexte. Il va devoir choisir les meilleures applications pour chaque client ; un travail qu’il n’a jamais fait car il était le seul utilisateur de l’outil informatique jusqu’à présent. Autrement dit, il va lui falloir « se mouiller » pour son client. Or, les experts-comptables ont beaucoup de mal à préconiser des solutions à leurs clients de peur que ces solutions ne soient pas parfaites et que leurs clients le leur reprochent ensuite.

Ensuite, le cabinet va devoir apprendre à jongler avec plusieurs logiciels clients et même plusieurs logiciels par client.

Il va devoir investir du temps pour identifier, tester et sélectionner les meilleurs outils, mais aussi installer et paramétrer ces outils, former et aider les équipes à les utiliser. Autant de nouvelles missions d’accompagnement indispensables que le cabinet n’a pas l’habitude de réaliser, mais qu’il doit développer pour initier sa démarche d’accompagnement et changer de posture client.

Au-delà de la difficulté de réaliser ces missions, il faut déjà avoir choisi les outils que le cabinet va proposer à ses clients.

Le cabinet va devoir apprendre à jongler avec plusieurs logiciels clients et même plusieurs logiciels par client.

Comment choisir ces outils ?

214. Même si elles ne sont pas encore pléthoriques, les solutions disponibles sur le marché sont de plus en plus nombreuses et il est difficile de diagnostiquer le logiciel qui conviendra le mieux à chaque client, car, bien entendu, les besoins diffèrent d’un client à l’autre. Alors, dans ces conditions, lesquels choisir ?

L’objectif de ce chapitre n’est évidemment pas de recommander tel ou tel outil, mais de présenter une démarche opérationnelle de sélection pour se poser les bonnes questions.

En matière de choix de logiciels, il faut vraiment adopter une démarche pragmatique et opérationnelle.

Les critères de choix pour ce type d’outils doivent concerner en priorité la compatibilité avec les autres outils de la chaîne de production puis la qualité de l’expérience utilisateur.

❶ Il faut « tout simplement » tester chaque outil sur un échantillon de quelques dossiers pour voir s’il correspond aux besoins et répond aux critères.

Cependant, cette démarche, si elle présente l’avantage d’être très pratique et concrète, prend beaucoup de temps.

❷ C’est pourquoi, il est conseillé de travailler à plusieurs cabinets et de se répartir les tests sur la base de critères établis conjointement. Cet échange peut se faire dans le cadre d’un réseau, formel ou informel, entre amis…

❸ Les tests doivent être organisés de manière structurée. Ils doivent être réalisés par une petite équipe de collaborateurs pionniers, volontaires et impliqués. Inutile de préciser (quoique !) qu’il faut éviter de solliciter des collaborateurs méfiants, réfractaires au changement et qui ne verront dans tous ces nouveaux outils que des envahisseurs qui cherchent à cannibaliser leur propre travail. Dans ces conditions, il est très probable qu’ils ne trouvent aucun logiciel à la hauteur de leurs attentes !

❹ De même, les dossiers cobayes sélectionnés pour tester ces logiciels ne doivent pas être trop atypiques et encore moins lacunaires. En effet, les tests, dans ces conditions, seraient biaisés et les conclusions sans intérêt. Comme pour les collaborateurs, il faut choisir des dossiers clients faciles dont les dirigeants seront enthousiastes à l’idée de changer d’organisation.

Signalons, à ce propos, une initiative particulièrement intéressante de l’Ordre des experts-comptables de Paris Ile-de-France, qui a créé un outil collaboratif et gratuit de recensement et de veille. Véritable Tripadvisor des logiciels de la profession comptable, la Plateforme des Outils Numériques est un site gratuit, alimenté uniquement par les experts-comptables qui proposent des outils et donnent leur avis (www.plateformeoutilsnumeriques. com). Les outils sont classés par fonction (caisse, CRM, facturation, juridique, notes de frais, récupération bancaire, signature électronique, solutions de paiement…).

Une fois les modalités de réalisation de ces tests définies, la question principale est de savoir sur quels critères choisir ces logiciels clients. Compte tenu de ce qui précède, au-delà des fonctionnalités proprement dites (capacité à répondre aux besoins, compatibilité avec le logiciel de production du cabinet…), les critères de choix pour ce type d’outils doivent concerner en priorité la compatibilité avec les autres outils de la chaîne de production puis la qualité de l’expérience utilisateur. Tout l’enjeu est ici de proposer à chaque client les outils qui vont le séduire. Et, petit détail qui a son importance, les besoins en la matière diffèrent d’un client à un autre, d’un secteur à un autre, d’une activité à une autre…

Tout l’enjeu est ici de proposer à chaque client les outils qui vont le séduire.

Comment intégrer ces nouveaux outils dans la mission ?

« On a le temps, les clients ne sont pas demandeurs ». Cette phrase entendue maintes fois dans la bouche des experts-comptables est emblématique des réactions traditionnelles face au changement. C’est d’ailleurs l’argument principal de l’équipe dirigeante de Kodak qui a reporté la sortie de la photo numérique, jusqu’à ce qu’il soit trop tard.

Quand basculer ?

215. En fait, les experts-comptables ne doivent pas attendre qu’il soit trop tard pour intégrer ces nouveaux outils dans leurs missions. Ils doivent impérativement anticiper sur les demandes clients et les proposer spontanément. À défaut, compte tenu du développement de plus en rapide de ces outils, les clients découvriront un jour ou l’autre ces outils sans leur expert-comptable et ce n’est pas bon pour lui. Ils risquent de lui en vouloir de ne pas les avoir informés en temps utile.

Les experts-comptables ne doivent pas attendre qu’il soit trop tard pour intégrer ces nouveaux outils dans leurs missions.

Bien sûr, ce changement de modèle est un passage délicat. La bascule vers le nouveau modèle n’est pas facile. Au-delà de la remise à plat des process liée à l’intégration de ces outils dans la production, il faut préparer un argumentaire, expliquer au client, le convaincre, anticiper ses demandes de réduction d’honoraires,…

Comment embarquer le client ?

216. En pratique, sauf aversion aux nouvelles technologies, le client devrait être assez facile à convaincre. En utilisant ces nouveaux outils, il bénéficie de nombreux avantages. Non seulement, il n’a plus à passer autant de temps sur sa paperasse en classant, déposant les pièces au cabinet… mais en outre, il bénéficie d’un reporting instantané de la situation de son entreprise. Et le tout… au même prix !

Cette période de transition est vraiment fondamentale pour le cabinet. C’est pourquoi, il doit commencer par les clients « faciles », c'est-à-dire ceux qui sont ouverts au changement, agiles, qui apprécient les nouveaux outils, n’ont pas peur de l’échec, proches du cabinet… De même, il doit confier cette mission à des collaborateurs volontaires, enthousiastes à l’idée de changer d’approche du métier.

Concrètement, le cabinet doit présenter officiellement sa nouvelle organisation au client en expliquant bien le pourquoi, les avantages, les bénéfices… Puis, il doit accompagner la mise en place de ces nouveaux outils. Il doit, notamment, proposer gratuitement l’installation, le paramétrage et la formation des utilisateurs.

Évidemment, le cabinet doit prendre en charge les abonnements du client à tous ces outils. Si de nombreux experts-comptables sont réticents (pour ne pas dire franchement opposés !) à cette idée, cette solution présente pourtant plusieurs avantages indéniables :

• le cabinet remplace des coûts hommes par des coûts machine bien moindres,

• le cabinet garde la main sur la relation entre le client et l’outil,

• le client apprécie ce geste de la part de l’expert-comptable et a moins de réticence à accepter le maintien des honoraires actuels.

Par ailleurs, pour amorcer les nouvelles missions, le cabinet doit proposer un accompagnement personnalisé pendant un certain temps, histoire de fidéliser le client, lui montrer qu’il peut lui apporter autre chose et l’appâter.

Et si le client n’est pas intéressé ?

217. Normalement, si le cabinet a bien préparé son discours, la plupart des clients devraient être convaincus. Pourtant, tous les cabinets ont dans leur clientèle des récalcitrants qui ne voudront pas entendre parler de cette nouvelle organisation. Ils préfèrent gérer à l’ancienne, apporter leurs pièces dans une boîte à chaussures au cabinet, papoter avec l’équipe… Ils font comme ça depuis 20 ans et ne voient pas pourquoi changer !

Dans ces conditions, que faire ? Faut-il leur imposer un changement d’organisation qu’ils ne veulent pas ? Évidemment non !

N’oublions pas que le client est roi, nous en avons assez parlé. S’il n’a pas envie de changer d’organisation, cela ne pose pas de problème. Le cabinet doit s’adapter. Il faut juste l’en informer pour s’assurer qu’il est au courant et ne pas préjuger de ses choix.

Dès lors, si le client ne veut rien changer, il suffit de ne rien changer à sa partie du travail. Il va continuer à récupérer, classer et apporter ses pièces au cabinet, comme avant. En revanche, le process interne, au sein du cabinet, sera totalement modifié. En fait, le cabinet va utiliser ces outils clients lui-même ! Il va récupérer les informations directement via les applications, numériser les pièces… et intégrer le tout dans son logiciel de production.

La nouvelle organisation peut être ainsi résumée.

Et après ?

Il va falloir travailler en mode « lean startup ».

218. Après des décennies de léthargie, le monde du logiciel de comptabilité et gestion est en pleine révolution. Il faut en avoir conscience et s’y adapter. Certains logiciels peu performants ont fait de gros progrès. À l’inverse, de nouveaux entrants très innovants ont fait leur apparition. Comment gérer cette agitation permanente ?

En fait, il est fondamental de revoir sa relation aux outils. Le concept de logiciel « pour la vie » est terminé. Le cloud, en supprimant les coûts fixes, permet la liberté et l’infidélité logicielles ! (voir § 17). Désormais, le logiciel clients est un produit de consommation comme un autre. Exit le mythe de l’outil unique pour tous les clients et pour toute la vie. Place à la logique multiplateforme, qui permet de multiplier les outils et de les faire évoluer en continu. Si la greffe prend, c’est parfait, sinon, il ne faut pas hésiter à en changer.

Concrètement, cela veut dire qu’il va falloir travailler en mode « lean startup », c’est-à-dire considérer que toute situation est temporaire, tant pour le cabinet que pour ses clients. Il faut maintenir une veille permanente pour chercher à améliorer les outils en mesurant régulièrement la satisfaction des clients.

Là encore, la méthode consiste à maintenir une petite cellule de tests composée de collaborateurs motivés (pas forcément les plus disponibles). Comme tout projet, il faut prévoir des objectifs et allouer un budget temps. Le rôle de cette équipe est de tester, d’essayer, de valider, de changer, d’apprendre, de recommencer…

Exit le mythe de l’outil unique pour tous les clients et pour toute la vie ! Place à la logique multiplateforme, qui permet de multiplier les outils et de les faire évoluer en continu.

Aujourd'hui, et La Palice n’aurait pas dit mieux, les outils informatiques sont au cœur de la mission de l’expert-comptable. Pourtant, avec cette génération de nouveaux logiciels, la situation va encore s’accentuer. D’ici peu, les interventions humaines sur la production traditionnelle seront devenues la portion congrue de la mission. C’est pourquoi, la stratégie logicielle prend de plus en plus d’importance dans l’organisation du cabinet.

Pour autant, la contribution grandissante des logiciels ne doit pas inciter le cabinet à négliger son organisation de production, comme c’est très (trop) souvent le cas. Au-delà des logiciels, l’efficacité industrielle du cabinet repose aussi sur ses process. Il est inutile d’utiliser des logiciels de dernières générations si leurs performances sont phagocytées par des méthodes d’un autre temps. Il faut apprivoiser ces outils et les intégrer dans les process internes et non l’inverse.

Au-delà des logiciels, l’efficacité industrielle du cabinet repose aussi sur ses process.

Pourquoi et comment revoir les process de production ?

Les nouveaux outils permettent de gagner du temps, mais uniquement à la condition que leur intégration dans le système de production soit gérée et optimisée.

219. Il devient impératif pour le cabinet de gagner du temps sur ses missions traditionnelles (voir § 206), afin de le consacrer à des missions à plus forte valeur ajoutée. La chasse aux temps perdus doit devenir un objectif prioritaire, partagé par l’ensemble de l’équipe et décliné sur l’ensemble de la chaîne de production : de la collecte des informations jusqu’à la production des documents finaux. Les pertes de temps, c'est-à-dire, concrètement, les gaspillages, doivent être traquées dans toutes les tâches et les vieilles habitudes. Ce n’est qu’à ce prix que les cabinets pourront réussir leur transition numérique.

Diverses solutions liées à la production proprement dite (c'est-à-dire à la transformation d’une pièce comptable en ligne de la liasse fiscale finale) sont explorées : numérisation, Ebics, saisie par le client, sous-traitance…

Pourtant, force est de constater que les cabinets ont encore peu travaillé sur leur organisation de production. Convaincus que la clé de leur performance réside dans leur outil de production, ils ont largement délaissé tout ce qui touche à l’organisation des process internes, autrement dit ce qui est « autour » du logiciel. Mais un logiciel, si efficace soit-il, ne permet pas de faire l’économie d’une réflexion sur les pratiques de production.

La chasse aux temps perdus doit devenir un objectif prioritaire, partagé par l’ensemble de l’équipe et décliné sur l’ensemble de la chaîne de production.

S’équiper de logiciels de dernière génération est donc nécessaire mais pas suffisant pour améliorer significativement la productivité du cabinet et entrer dans le cercle vertueux de la performance. Les cabinets doivent impérativement revoir leurs méthodes de travail en parallèle. Certes, les nouveaux outils permettent de gagner du temps, mais uniquement à la condition que leur intégration dans le système de production soit gérée et optimisée.

Chaque nouveau logiciel doit être considéré comme un outil au service d’une nouvelle organisation et non comme la mise en place d’un énième logiciel, certes plus performant, mais sans impact tangible sur la productivité. Une nouvelle organisation de la production, au-delà des outils, implique une refonte des process et de la culture industrielle du cabinet. Cet aspect de la gestion de production, très souvent négligé, est fondamental.

Ceci implique de repenser en profondeur le processus de production des cabinets. Ce chapitre propose un cadre méthodologique et opérationnel pour accompagner le cabinet dans sa réflexion sur ses processus et propose quelques conseils pratiques. Modifier ses process n’est pas aisé. Pourtant le jeu en vaut la chandelle, car de significatives économies sans incidence sur la qualité des travaux sont possibles.

La refonte des process passe par deux étapes :

• la réalisation d’un diagnostic des processus du cabinet afin d’identifier les zones de gaspillage ;

• la définition et l’harmonisation de nouvelles pratiques.

Qu’est-ce que le lean management ?

220. Le lean management est une méthode de gestion innovante pour améliorer l’organisation de la production. Cette démarche permet, notamment, de réduire les délais de production, d’augmenter la rentabilité du cabinet, de réduire la pression sur l’équipe au cours de la période fiscale, de protéger le cabinet contre une guerre des prix (le cabinet ayant optimisé ses coûts, il est moins vulnérable), de mieux facturer les prestations car le cabinet a une connaissance plus fine des besoins de ses clients, de se libérer du temps pour développer de nouvelles missions à plus forte valeur ajoutée… avec un seul leitmotiv : comment arriver au même résultat en y passant moins de temps ?

Un seul leitmotiv : comment arriver au même résultat en y passant moins de temps ?

Les fondamentaux de cette méthode sont très simples. La méthode repose sur un objectif simple : rechercher en permanence l’efficacité et la valeur ajoutée pour les clients. La notion de valeur est véritablement au cœur de la démarche.

Cette notion est à la fois très simple à comprendre et particulièrement complexe à mettre en œuvre sur le terrain. La valeur correspond à ce que le client est prêt à payer pour obtenir ce qu’il souhaite. Cela implique que la valeur n’est pas une notion objective et unique mais qu’elle est intimement liée à chaque client. Seul le client sait ce qu’il veut et tous les clients n’ont pas les mêmes besoins.

Toute la difficulté du cabinet qui souhaite améliorer sa performance réside donc avant tout dans le décryptage de la demande de chacun de ses clients, et l’adaptation de son offre à chaque demande, tout en respectant, bien entendu, la réglementation (code de déontologie, normes…).

Les tâches et consommations de ressources qui contribuent à générer des services sans valeur pour le client n’ont donc aucun intérêt. Le cabinet améliore sa performance en supprimant ces « gaspillages ».

Adopter le modèle du « lean management » consiste :

• d’une part, à mieux écouter et comprendre les clients pour mieux répondre à leurs attentes

• et, d’autre part, à produire mieux et plus vite en réduisant les dysfonctionnements, les pertes de temps, les gaspillages.

Le lean permet également une amélioration des conditions de travail : les postes de travail sont repensés, la charge du stress est diminuée (maîtrise des impératifs et des délais, recul des dysfonctionnements).

Le lean est particulièrement bien approprié en temps de crise où les dépenses sont fortement réduites puisqu’il s’autofinance et obtient des résultats tangibles immédiats.

La valeur correspond à ce que le client est prêt à payer pour obtenir ce qu’il souhaite.

Qu’est-ce qu’un gaspillage ?

221. Avant de chercher à les faire disparaître, il convient déjà de définir ce qu’on entend par « gaspillages ». Les gaspillages correspondent à toutes les opérations réalisées par le cabinet dans le processus de production et qui n’apportent aucune valeur ajoutée au client. Ils sont souvent réalisés par habitude sans s’interroger sur leur véritable utilité.

Les gaspillages au sein d’un cabinet sont comparables à un robinet qui fuit goutte après goutte, de manière à la fois insignifiante et incessante. Bien sûr, aucune de ces gouttes n’a le moindre intérêt. Cependant, cette fuite qui passe inaperçue génère une consommation annuelle de plusieurs dizaines de litres d’eau. Pour conserver cette métaphore de la fuite, la chasse aux gaspillages ne consiste pas à rechercher un trou béant dans la tuyauterie à l’origine d’une inondation spectaculaire, bien au contraire. La plupart des dysfonctionnements sont individuellement invisibles et indolores (quelques quarts d’heure de-ci de-là sur un dossier).

Au-delà de leur coût, les gaspillages ont de multiples effets néfastes : ils cannibalisent les agendas des collaborateurs, rallongent les délais de production et donc de livraison des comptes aux clients, empêchent le développement de nouvelles missions…

Le premier chantier à mener pour faire évoluer ses process de production consiste à identifier tous ces travaux inutiles, afin de ne conserver que les travaux qui répondent :

• soit aux exigences réglementaires ;

• soit aux normes professionnelles (notamment la NPMQ, c’est-à-dire la Norme professionnelle de maîtrise de la qualité) ;

• soit aux attentes du client.

Les gaspillages correspondent à toutes les opérations réalisées par le cabinet dans le processus de production et qui n’apportent aucune valeur ajoutée au client.

Les différentes sources de gaspillages

222. On distingue deux principales catégories de gaspillage, toutes deux liées à de mauvaises habitudes ou des convictions erronées :

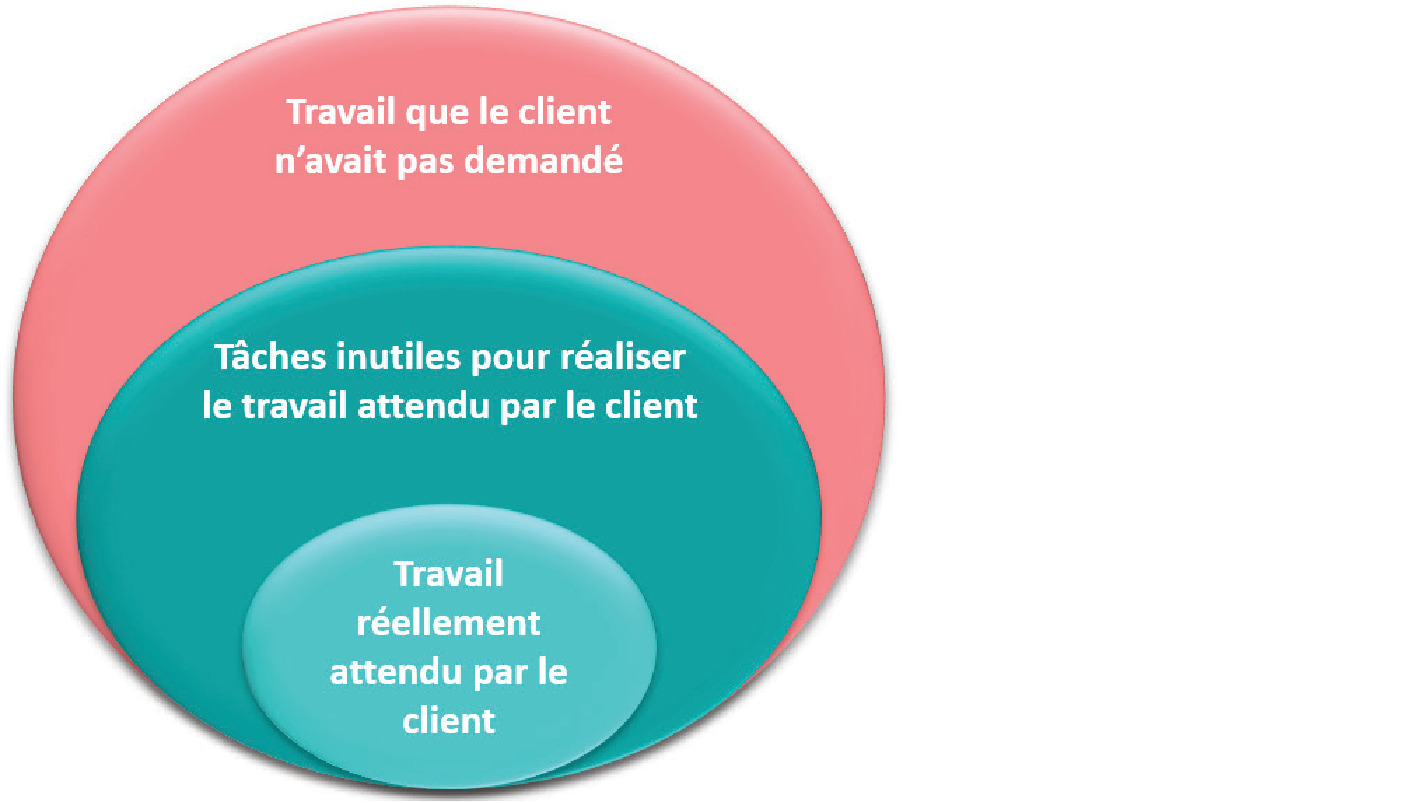

• le travail que le client n’a pas demandé ;

• les tâches inutiles pour réaliser le travail attendu par le client.

Le schéma suivant résume la répartition des temps passés sur un dossier et met en évidence les différentes sources de gaspillages.

Revenons sur ces différentes sources de gaspillages.

Le travail que le client n’a pas demandé

223. Ce travail a été réalisé par le cabinet, mais le client ne l’a pas demandé et n’est donc pas prêt à le payer. Ce travail, qui consomme évidemment du temps et des ressources, est donc inutile et coûteux. Trois natures de gaspillages illustrent cette situation.

• La surqualité

La surqualité est certainement la principale source de gaspillages dans un cabinet. D’une manière générale, les collaborateurs sont consciencieux et ont la volonté de faire un travail « de qualité ». Cette notion de « qualité » mérite toutefois d’être étudiée de près. En effet, la qualité telle que les collaborateurs l’entendent est souvent synonyme de… surqualité, c'est-à-dire un niveau de qualité sans utilité et bien supérieur aux attentes du client.

La surqualité correspond à toutes les opérations qui dépassent les attentes et les besoins du client, comme les contrôles non-nécessaires ou encore des travaux trop précis (absence de seuil de signification, plans de comptes trop détaillés, écritures de cut off de clôture de quelques euros, photocopies inutiles, justification de comptes sans enjeu…). Un niveau élevé de précision, non seulement n’apporte rien au client, mais a un coût très élevé.

La plus grande difficulté pour traquer puis éradiquer la surqualité, c’est qu’elle relève de la conscience professionnelle des collaborateurs qui veulent et croient « bien faire ». Dès lors, convaincus que leurs pratiques sont « meilleures », les collaborateurs ont beaucoup de mal à s’en défaire. La surqualité est une parfaite illustration de l’adage : « le mieux est l’ennemi du bien ».

Pour réduire la surqualité, il est absolument indispensable de prévoir une formation sur l’utilité de la comptabilité pour les clients. Il faut véritablement déconstruire leurs convictions profondes et les remplacer par une approche plus pragmatique des attentes clients.

La qualité telle que les collaborateurs l’entendent est souvent synonyme de… surqualité, c'est-à-dire un niveau de qualité sans utilité et bien supérieur aux attentes du client.

• La surproduction

Comme son nom l’indique, la surproduction consiste à produire plus que ce qui est prévu ! On désigne par la surproduction tout le travail réalisé par le cabinet mais non demandé par le client. Une fois encore, le client n’est pas demandeur et il est dès lors difficile de lui facturer ces travaux dont il était convenu (souvent dans la lettre de mission) que le cabinet ne les réalisait pas.

Il s’agit, notamment, de toutes les tâches que le client est censé faire lui-même et que le cabinet prend en charge. Parmi les exemples les plus usuels, citons la collecte des pièces (appeler le fournisseur car la facture est égarée…), le classement des pièces comptables (la lettre de mission prévoit que c’est au client de le faire), la réalisation d’une mission non prévue (une situation rapide…).

Ce type de gaspillage est, en pratique, assez difficile à identifier car il faut que les collaborateurs en prennent conscience et… le reconnaissent.

On désigne par la surproduction tout le travail réalisé par le cabinet mais non demandé par le client.

La surconsommation de moyens

224. La deuxième principale source des pertes de temps est liée à la surconsommation de moyens. Autrement dit, le cabinet produit ce que le client a demandé, mais il met beaucoup plus de temps et d’énergie que nécessaire. En règle générale, ces gaspillages sont liés à une mauvaise organisation du cabinet.

• Les temps d’attente

Nombreux et redoutables, les temps d’attente sont liés à des problèmes de synchronisation entre les actions à mener. Ils obligent à s’interrompre pour ensuite reprendre les travaux, ce qui induit une perte de temps pour se remettre dans le dossier. L’attente peut être imputable au client (pièces comptables, réponses aux questions, validation), à certains organismes (attente au téléphone, attente d’une réponse), à un responsable du cabinet, etc.

Les temps d’attente peuvent également être moins « visibles » : une réunion qui ne commence pas à l’heure et qui fait perdre du temps à 3 ou 4 personnes, une réponse à une question qui n’arrive pas…

La meilleure des réponses à apporter pour réduire les temps d’attente (comme beaucoup d’autres gaspillages d’ailleurs) reste l’anticipation (contrôle des pièces reçues, relance des clients en amont de la mission…) et la discipline de tous les acteurs (associés compris !).

• Les gestes et travaux inutiles

On désigne ici l’ensemble du temps perdu du fait d’un mauvais agencement de l’espace de travail (par exemple allers-retours à la photocopieuse) ou encore d’outils et méthodes de travail obsolètes (ordinateurs trop lents, logiciels pas à jour, « bugs » informatiques, outils mal maîtrisés…). On pourrait résumer cette catégorie de gaspillages par l’expression « faire et défaire, c’est toujours travailler » !

Les gestes et travaux inutiles regroupent notamment les (res)saisies de données, les pertes de temps sur des fichiers mal conçus ou mal protégés, l’absence de modèles internes validés (chaque collaborateur perd du temps pour concevoir ses propres modèles)…

Pour réduire ces travaux inutiles, il convient de définir précisément les modes opératoires de production et de les diffuser auprès de vos collaborateurs.

• Les défauts et erreurs

L’un des principes fondamentaux du lean management consiste à « faire bien du premier coup ».

Il n’est pas vraiment nécessaire d’expliquer les défauts et erreurs. Il s’agit de toutes les non-conformités dans la production. L’un des principes fondamentaux du lean management consiste à « faire bien du premier coup » (en anglais « once and done ») pour ne pas avoir à refaire. Il est normal de faire des erreurs, tout le monde en fait. Il ne faut surtout jamais cristalliser sur ces erreurs, c’est-à-dire rendre coupables les collaborateurs qui se sont trompés. Au contraire, en partageant les erreurs, il faut en faire un tremplin pour permettre à toute l’équipe de s’améliorer et ainsi… de ne plus refaire la même erreur.

Pour ce faire, il s’agit de veiller à ne pas travailler sur la base d’informations incomplètes, ou erronées, et, bien entendu, d’affecter ses ressources humaines avec soin. La compétence des intervenants sur un dossier est un facteur d’erreur important quand ceux-ci n’ont pas les compétences adaptées. Pour réduire le risque d’erreur, il faut développer la formation et la communication interne et faire des points réguliers sur les dossiers pour en permettre une détection la plus rapide possible.

• Les transports, manutention & communications

La profession comptable est peu impactée par les transports et manutention. Elle l’est beaucoup plus par les communications en tous genres. Le téléphone qui sonne sans arrêt, la réception de mails en continu, le transport physique de documents (avec risque de perte en route)… autant de pertes de temps qui se révèlent de plus en plus lourdes.

Pour réduire ces pertes de temps, il ne faut pas hésiter à fixer des règles strictes (horaires fixes pour répondre aux mails et au téléphone, limitation de transports de pièces et intensification de la dématérialisation).

• Les stocks excessifs

Dans un cabinet, on se demande bien ce que les stocks peuvent avoir d’excessifs. Bien entendu, il ne s’agit pas de stocks de produits finis, mais de stocks d’immatériel. Les principaux stocks et encours qu’il faut réduire au maximum concernent les dossiers commencés mais non finalisés, les mails et informations non traités, les logiciels non utilisés…

Une fois encore, le meilleur moyen pour réduire ces stocks consiste à mettre en place des règles sur la gestion de la documentation et des logiciels, la gestion des dossiers pour ne pas commencer plusieurs dossiers en parallèle…

Pour conclure, ces gaspillages trouvent toujours les mêmes origines :

• mauvaises habitudes ;

• absence de procédures internes claires ;

• (trop) bonne conscience des collaborateurs qui veulent bien faire ;

• manque d’outils et de modèles ;

• mauvaise gestion de la relation clients ;

• manque de discipline de la part de toute l’équipe, y compris (et surtout) des associés.

Comment faire la chasse aux gaspillages ?

Comment traquer les gaspillages ?

Celui qui sait, c’est celui qui fait.

225. La réalisation du diagnostic des processus est une étape clé dans la recherche de gains de temps. Il s’agit de la préparer avec soin.

Concrètement, réaliser un diagnostic consiste à :

• découper chaque mission en étapes successives ;

• découper chaque étape en tâches successives ;

• détecter les gaspillages dans chacune des tâches identifiées.

Bien entendu, le cabinet doit commencer par les missions comptables traditionnelles, qui représentent la plus grande part d’activité et donc le plus gros potentiel d’amélioration. Dans un second temps, la démarche peut être étendue aux missions sociales, juridiques et, évidemment, aux missions de commissariat aux comptes.

En tout premier lieu, il faut fédérer l’équipe autour de ce projet. En effet, la définition des processus du cabinet ne doit pas être le fait des dirigeants du cabinet isolés, mais de l’ensemble des collaborateurs. Ce point est vraiment essentiel dans la démarche. Il ne faut surtout pas que les collaborateurs perçoivent cette refonte des process comme une remise en cause de leur travail, mais comme une recherche d’amélioration pour optimiser le service et la satisfaction clients. C’est pourquoi, il est absolument indispensable de réunir toute l’équipe pour lui présenter le projet, ses objectifs, son organisation, son planning…

Précision

Sur la mobilisation de l’équipe, voir la 3e partie de l’ouvrage « Comment gérer le projet de transformation du cabinet ? » (voir §§ 152 à 164).

Au cours de cette réunion de lancement, il convient de désigner (ou d’annoncer si le choix a été opéré en amont) l’équipe projet, c'est-à-dire la cellule qui va piloter ce projet.

La définition des processus du cabinet ne doit pas être le fait des dirigeants du cabinet isolés, mais de l’ensemble des collaborateurs.

Un bon diagnostic repose nécessairement sur un travail d’équipe entre :

• d’une part, l’équipe projet, qui est responsable de coordonner le chantier, écouter les collaborateurs, collecter les retours, rédiger et expliquer les nouvelles méthodes, former les collaborateurs. Il est important de bien choisir les membres de cette équipe projet car le succès de l’opération repose en bonne partie sur elle. Il faut sélectionner des collaborateurs volontaires, ouverts, issus de divers métiers du cabinet et qui s’entendent bien avec le reste de l’équipe ;

• d’autre part, l’ensemble des collaborateurs, qui sont les mieux placés pour remonter les problèmes rencontrés sur le terrain et détecter les gaspillages dans leur pratique quotidienne. L’un des principes fondamentaux du lean management prévoit justement que « celui qui sait, c’est celui qui fait », autrement dit, il faut demander aux gens du terrain ce qui fonctionne, comment ils font, où ils passent et perdent du temps…

Comment identifier concrètement les sources de gaspillage ?

226. Tous les collaborateurs doivent être mobilisés pour décortiquer, non seulement les process de production, mais plus généralement toute l’organisation du cabinet (la place du photocopieur, le système de classement des dossiers, la réception du courrier, l’organisation du travail…).

Durant cette étape d’analyse, il faut oublier les habitudes, tout remettre en question et ne pas hésiter à bousculer les méthodes historiques du cabinet. « Ce n’est pas en améliorant la bougie qu’on a inventé l’électricité ». Cette expression illustre à merveille la nécessité de remettre en question ses façons de faire lorsqu’on réalise un diagnostic. En effet, des modes de fonctionnement qui ont fait leurs preuves dans le passé peuvent être aujourd'hui inadaptés compte tenu des mutations de l’environnement, de l’amélioration des outils, de l’évolution des besoins des clients…

Il faut oublier les habitudes, tout remettre en question et ne pas hésiter à bousculer les méthodes historiques du cabinet.

Comment instaurer de nouvelles pratiques ?

227. Une fois les sources de gaspillage identifiées, il convient de définir de nouvelles règles et de rédiger des procédures qui décrivent les bonnes pratiques à adopter. L’idéal est d’intégrer ces nouvelles méthodes dans le manuel d’organisation du cabinet (ce document est obligatoire pour tous les cabinets dans le cadre de la NPMQ).

Ces nouvelles procédures seront les véritables clés de voute de la nouvelle organisation, elles doivent être rédigées et relues avec le plus grand soin. Afin de vous assurer de l’efficacité de la démarche, et d’écarter tout risque que les nouvelles procédures soient classées au fond d’un tiroir, voici quelques conseils pratiques :

• les nouvelles procédures doivent s’appuyer sur la réalité du terrain et les pratiques déjà en place. En cas de nouveauté (une nouvelle façon de travailler), cette dernière doit être partagée avec quelques collaborateurs afin d’en valider la faisabilité concrète. Elle doit être testée, maîtrisée, avant d’être partagée ;

• les procédures doivent être rédigées clairement, sans ambiguïté : définir, pour chaque tâche, le responsable, les objectifs, les moyens utilisés et les pièges à éviter ;

• les procédures doivent être largement diffusées et partagées. Ne pas oublier les nouveaux arrivants !

• ne pas chercher l’idéal du premier coup : les méthodes ne sont pas figées et devront être améliorées au fur et à mesure

• enfin, il faut régulièrement remettre l’ouvrage sur le chantier. Il faut notamment contrôler le respect des procédures, faire une piqûre de rappel pour les collaborateurs, s’assurer que les procédures ne doivent pas évoluer compte tenu de l’arrivée d’un nouveau logiciel, mettre à jour le manuel…

Ces nouvelles procédures seront les véritables clés de voute de la nouvelle organisation, elles doivent être rédigées et relues avec le plus grand soin.

La mise en place de nouvelles procédures est indispensable pour faire évoluer les pratiques et traquer les gaspillages. Il faut prendre le temps nécessaire pour les élaborer (ce n’est pas une perte de temps !).

Comment ne pas perdre le temps gagné ?

Tout travail finit par occuper tout le temps qui lui est imparti.

228. Le cabinet doit également travailler en amont sur l’utilisation du temps économisé par les collaborateurs grâce au changement des outils et à la refonte des process pour éviter de tomber dans le piège de la fameuse loi de Parkinson.

Cette loi bien connue en organisation du travail établit que tout travail finit par occuper tout le temps qui lui est imparti. Autrement dit, si un collaborateur dispose de 20 heures pour réaliser une mission, il aura tendance à utiliser ces 20 heures. Si on change d’outil de production, mais qu’on ne lui confie pas d’autres tâches pour occuper le temps gagné… il continuera à passer 20 heures sur le dossier. Pourquoi ? Il pointera, vérifiera, contrôlera, classera plus que de raison. Autant de tâches sans aucune valeur ajoutée qu’il réalisera inconsciemment pour que « le client en ait pour son argent ». Adieu les gains de productivité !

La règle d’or consiste donc, d’une part, à mesurer le temps économisé et, d’autre part, à l’affecter officiellement à de nouvelles activités.

Cette situation, qui peut paraître anecdotique, voire utopique, est pourtant l’amère expérience qu’ont vécue de nombreux cabinets. Faute d’analyse et de recherche des causes de ces non-réductions de temps sur les dossiers, ils ont conclu un peu hâtivement à l’inefficience de ces nouveaux outils. En fait, le problème n’est pas un problème d’outil, mais d’intégration de ces outils dans l’organisation du cabinet.

La règle d’or consiste donc, d’une part, à mesurer le temps économisé et, d’autre part, à l’affecter officiellement à de nouvelles activités.