fiscal

Pourquoi les cabinets sont-ils condamnés à s'adapter ?

Nous avons vu, dans la partie précédente de cet ouvrage, que la transition ou plutôt transformation numérique avait des impacts profonds sur le modèle économique des entreprises. Comme nous l’avons vu également, les professions réglementées et, a fortiori les experts-comptables, ne seront pas épargnés par le phénomène. Toutefois, si la vague numérique aura naturellement un impact sur le modèle des cabinets, d’autres facteurs vont également obliger la profession à se réinventer.

Quels seront les impacts de la révolution numérique sur la profession ?

104. Les évolutions technologiques, les cabinets d’expertise comptable connaissent ! En effet, que de chemin parcouru, au cours des dernières décennies, pour passer de la carte perforée à l’OCR ou à la récupération automatique des écritures bancaires. À chaque fois, les cabinets se sont adaptés, réalisant au passage d’énormes gains de productivité, même si ces derniers ont en grande partie été cédés aux clients et aux éditeurs de logiciels.

Les gains de productivité attendus avec les nouvelles générations de logiciels sont bien plus importants que ce que la profession a connu par le passé. Les avancées technologiques fulgurantes de ces dernières années ouvrent, en effet, la porte sur un futur (proche) dans lequel la quasi-totalité de la production comptable sera réalisée automatiquement par une machine. Le revers de la médaille, c’est que les gains de productivité seront tels que le prix de cette production comptable tendra inéluctablement vers zéro… C’est pourquoi, il est fondamental pour les cabinets de se pencher rapidement, mais sérieusement, sur la question de leur modèle économique.

Concrètement, quelles seront leurs sources de revenus quand la comptabilité sera quasi-gratuite ?

On entend régulièrement certains esprits chagrins remettre en cause cette analyse, considérant qu’il s’agit là d’une prophétie de consultants peu scrupuleux destinée à effrayer les cabinets pour leur vendre des missions d’accompagnement. Il n’en est rien ! Elle est d’ailleurs partagée par de nombreux professionnels, y compris au sein des instances de la profession, à l’image de cette déclaration de Philippe Arraou, alors président de l’Ordre des experts-comptables : « Cette automatisation des tâches n’est pas probable, elle est réelle, actuelle et présente. Cela nous conduit à repenser le modèle de la comptabilité pour chercher à automatiser le process de production, c’est-à-dire l’enregistrement des écritures comptables » (L’expert-comptable et l’économie numérique – CSO 2017 – Philippe Arraou).

Les avancées technologiques fulgurantes de ces dernières années ouvrent la porte sur un futur (proche) dans lequel la quasi-totalité de la production comptable sera réalisée automatiquement par une machine.

Faut-il craindre l’arrivée de nouveaux acteurs sur le marché ?

105. Après l’hôtellerie, le transport, la distribution, l’immobilier, etc., les professions réglementées, plus proches de l’expertise comptable, ont vu certains acteurs du web (les pure players) s’attaquer à une partie de leur marché. Nous avons vu dans la partie précédente que c’était le cas pour les métiers du droit, de la santé (voir § 20)… Difficile de croire sérieusement, que la profession comptable va passer entre les gouttes : le nuage numérique ne s’arrêtera aux frontières de la profession !

On peut naturellement mettre en avant la prérogative d’exercice et l’ériger en ligne Maginot, qui nous protégerait des invasions de ces hordes de barbares. C’est sans aucun doute prendre un grand risque. Même si cette prérogative d’exercice ne tombera pas juridiquement (ce qui nous semble fort probable ; voir « Le monopole m’a tuer », Philippe Barré, www.compta-online.com), elle est, de fait, en train de s’atrophier pour des raisons technologiques. Comment, en effet, attaquer un photocopieur qui scanne et réalise une reconnaissance de caractère ou un algorithme pour exercice illégal ? Les avocats ont d’ailleurs essayé et s’y sont cassé les dents (voir § 32).

Un des dangers pour la profession serait de se sentir protégée par cette ligne Maginot et de ne pas réagir. Ces nouveaux acteurs avancent, en effet, très vite et pourraient rapidement ériger des « barrières numériques », qui se retourneraient contre les cabinets. Selon un adage bien connu, si l’innovation ne vient pas de l’intérieur, elle finit inéluctablement par venir de l’extérieur… C’est pourquoi les cabinets doivent rapidement s’emparer de ces nouvelles technologies et les proposer eux-mêmes à leurs clients dans le but de se dégager du temps pour leur fournir d’autres prestations. S’ils ne le font pas, d’autres le feront…

Si l’innovation ne vient pas de l’intérieur, elle finit inéluctablement par venir de l’extérieur…

Faut-il craindre l’arrivée des robots sur le marché ?

L’humain devra se trouver une place où il n’est pas en concurrence avec la machine (l’accompagnement du chef d’entreprise).

106. Les progrès technologiques, ceux-là mêmes qui ont permis de réaliser tant de gains de productivité sur les dernières années, vont revisiter profondément les process de production des cabinets. À court terme, toute une partie du métier liée à la production comptable va être cannibalisée par les machines.

La collecte et la saisie des données vont fusionner et s’intégrer dans un processus global et automatique. La révision sera préparée par des logiciels, qui identifieront les zones de risque, les points de vigilance et les anomalies probables… Cerise sur le gâteau, l’absence de congés payés et de RTT pour les ordinateurs permettra aux clients d’accéder à tout moment et sur tout support à leurs données en temps réel, tout en faisant chuter le coût de la production de ces données et donc, in fine, leur prix de vente et, par ricochet, le chiffre d’affaires des cabinets.

La mission comptable assure aujourd’hui, en moyenne, environ 70 % du chiffre d’affaires de la profession.

Aujourd’hui, les voitures autonomes roulent sans chauffeur, des intelligences artificielles diagnostiquent mieux que les plus grands spécialistes certains types de cancers, des robots réalisent chaque année des opérations chirurgicales, etc. Comment sérieusement imaginer, que, dans un tel environnement, il existe encore un être humain qui passe une écriture comptable à la main d’ici quelques années ? (voir § 52).

La mission comptable assure aujourd’hui, en moyenne, environ 70 % du chiffre d’affaires de la profession.

Cela dit, le numérique ne va pas faire disparaître l’humain, bien au contraire. Plus le numérique sera présent, plus l’humain sera important. Mais l’humain sera attendu sur d’autres domaines. L’humain devra se trouver une place où il n’est pas en concurrence avec la machine (l’accompagnement du chef d’entreprise). En revanche, s’il se positionne sur le même terrain que la machine (la production comptable), le combat est perdu d’avance…

Plus le numérique sera présent, plus l’humain sera important.

Quel sera l’impact de ces technologies sur la répartition des tâches ?

107. La production de la mission comptable fait intervenir trois acteurs : l’expert-comptable, le client et le logiciel. Si ces trois intervenants sont immuables, la répartition des tâches entre eux a connu (et va continuer de connaître) de profondes évolutions.

Historiquement (avant l’informatisation massive), la quasi-totalité de la production était prise en charge par l’expert-comptable. Le logiciel, ou plus exactement la machine à calculer, assumait alors une part marginale de la production et le client une part insignifiante.

L’apparition et l’amélioration continue des solutions informatiques de comptabilité ont eu pour conséquence de renforcer très sensiblement la part du travail réalisée par la machine et donc, de facto, de réduire celle assurée par le professionnel du chiffre. L’intervention du client dans le processus de production est demeurée, quant à elle, relativement stable au cours de cette période.

Les évolutions technologiques en cours entraînent la profession vers un nouveau bouleversement de cet équilibre. D’un côté, la part de la machine va continuer de se renforcer, avec la montée en puissance de nouvelles technologies : outils de numérisation, intelligence artificielle, Big data, etc. De l’autre, comme on peut déjà l’observer dans de nombreux secteurs (banques, supermarchés, agences de voyages…), l’intervention du client va se renforcer très sensiblement. Le client va prendre une part de plus en plus importante dans la production de la prestation.

Alors que les clients, à la recherche permanente d’économies, sont de plus en plus réticents à payer pour des travaux sans grande valeur ajoutée, les nouvelles générations de logiciels sont, en effet, précisément conçues pour être utilisées par des non-professionnels du chiffre : récupération bancaire automatique, saisie intuitive des écritures, numérisation des factures et des notes de frais… Ces nouvelles solutions sont d’ailleurs plus des logiciels de gestion destinés à des chefs d’entreprise que des logiciels de comptabilité destinés à une clientèle d’experts-comptables. Ils tendent à « rendre la comptabilité invisible », permettant ainsi au dirigeant de TPE de se transformer en Monsieur Jourdain de la comptabilité ; autrement dit, de faire de la comptabilité sans le savoir…

Cette évolution inéluctable ne signifie naturellement pas la disparition des experts-comptables.

Avec ces outils, nul besoin en effet de maîtriser les arcanes du plan comptable pour réaliser la saisie de sa comptabilité. Ajoutez à cela la dimension cloud de ces solutions, qui offre une très grande souplesse d’utilisation (accessibilité permanente et multi-support, utilisation nomade, possibilité pour les petits cabinets de bénéficier des mêmes outils que les grands…) et une grande fluidité dans la relation entre l’entreprise et son expert-comptable, et vous avez tous les éléments pour une profonde redistribution des cartes du processus de production comptable.

Cette évolution inéluctable ne signifie naturellement pas la disparition des experts-comptables ; les patrons de TPE/PME auront toujours besoin de leur expertise et de leur connaissance unique du monde de l’entreprise, des modèles économiques, de la législation notamment fiscale. Cela dit, ce nouveau mode de fonctionnement aura un impact fort sur la nature de la prestation qu’ils devront proposer à leurs clients.

Que faut-il retenir ?

108. Pour conclure cette partie sur l’impact des nouvelles technologies sur les cabinets, il nous semble important de revenir sur un point absolument fondamental : l’automatisation de la production est l’alliée de la profession et non l’inverse. Qui se plaint aujourd'hui d’Excel, qui a pourtant remplacé, en son temps, des heures et des heures de travail sur des machines à bande ?

Les nouvelles technologies apportent, en effet, aux cabinets la réponse à deux problèmes qu’ils se posent depuis des années :

-comment se libérer du temps sur la production pour se consacrer à des missions à plus forte valeur ajoutée ?

-comment développer des missions pour mieux accompagner nos clients ?

Pour la première fois, la profession dispose enfin d’outils qui répondent à ces deux questions.

L’automatisation de la production est l’alliée de la profession et non l’inverse.

Cela dit, ne soyons pas naïfs. L’automatisation est une alliée exigeante, puisqu’elle impose aux cabinets de revoir en profondeur leur modèle et leur mode de fonctionnement. Les cabinets vont, en effet, devoir passer d’un modèle de production de données à un modèle d’exploitation des données. Un virage qui suppose, notamment, de délaisser un peu la comptabilité pour plus s’intéresser à l’entreprise.

Le changement est en effet inéluctable et, dans ces conditions, il faut se méfier des lignes Maginot trop souvent brandies. BPI France a publié une étude sur l’impact du numérique pour les entreprises dans laquelle cette question est particulièrement bien abordée (« Le numérique déroutant », BPI France Le Lab, p. 20).

• La proximité. Si les experts-comptables sont souvent très fiers (à juste titre) de cette proximité avec leurs clients, elle ne représente en rien une protection contre le numérique. Citons les exemples de la VOD, qui a tué les vidéo clubs, des liseuses et (surtout) d’Amazon, qui ont mis à mal les librairies indépendantes… « Le lien indéfectible entre le client et le commerçant est très largement une chimère ». Si les clients sont en contact avec une solution plus simple, moins contraignante, plus pratique et/ou moins chère, nombre d’entre eux auront tendance à opter pour elle…

• La réglementation. Pour BPI, « la protection réglementaire ne tient pas non plus face à la pression des consommateurs, si l’offre proposée par le numérique leur facilite la vie » (voir notamment §§ 13 et 15). Une fois que les utilisateurs ont goûté à un service qui leur apporte satisfaction, il est en effet bien difficile de leur faire faire machine arrière. On l’a vu avec Amazon et la question des frais de livraison gratuits, on l’a vu avec les VTC et les tentatives de régulations successives…

• L’impossibilité de délocaliser l’activité. Les hôtels constituent une belle illustration de la fragilité de cette ligne Maginot. Leur activité étant, par nature, non-délocalisable, ils étaient convaincus d’être à l’abri des attaques. Résultat ? Ils n’ont pas vu venir, puis ont largement sous-estimé le danger, car ils ne s’y attendaient pas. C’est ainsi qu’Airbnb a pu s’installer sur ce marché et tailler, en un temps record, des croupières aux acteurs historiques de l’hôtellerie.

Quels seront les autres facteurs de mutation de la profession ?

Si l’actualité met le numérique au cœur de toutes les attentions, il ne sera pas le seul facteur de mutation de la profession au cours des prochaines années. Sans revenir en détail sur toutes les mutations en cours, rappelons-les brièvement.

À noter

Pour approfondir ce sujet, voir notamment « La conduite du changement dans les cabinets : Mode d’emploi », Ordre des experts-comptables, 2014. Et pour une illustration animée de ces différents facteurs d’évolution de la profession, voir www.b-ready.team/biblio/futuroscope/html5.htm.

Les évolutions de la réglementation professionnelle

109. Au cours de ces dernières années (en pratique, depuis 2004), la réglementation professionnelle n’a cessé d’évoluer. Le cours de l’histoire professionnelle s’est accéléré. L’une des raisons majeures de ces modifications est la montée en puissance de l’influence européenne avec, notamment, la transposition de la directive services dans le droit professionnel (loi 2010-853 du 23 juillet 2010 relative aux réseaux consulaires, au commerce, à l'artisanat et aux services, JO du 24).

Certaines évolutions peuvent avoir des impacts favorables (la loi Macron, par exemple, a assoupli le cadre juridique des missions de conseil) ou défavorables (la loi PACTE sur le relèvement des seuils de commissariat aux comptes, par exemple) pour la profession.

Sans dresser l’inventaire de toutes ces réformes, signalons notamment l’intégration des AGC dans la profession, l’autorisation de la publicité et du démarchage, l’ouverture du capital des cabinets, l’assouplissement des modalités de création de filiales par les cabinets, la possibilité de réaliser des missions pour les particuliers, l’assouplissement des conditions pour réaliser des missions de conseil, etc.

Si on analyse l’impact de ces réformes sur la profession, force est de constater qu’elles ont eu peu d’effets concrets à ce jour. Alors que le droit a beaucoup évolué pour moderniser les conditions d’exercice et répondre aux exigences bruxelloises, la pratique a, jusqu’à présent, été peu impactée.

Pour quelle raison ? En fait, tout simplement, parce que la plupart des cabinets n’en ont pas vu l’utilité dans la mesure où leurs conditions d’exercice sont encore tout à fait satisfaisantes. En effet, pourquoi faire de la publicité et du démarchage quand l’activité marche bien ? Pourquoi ouvrir son capital à des tiers quand on n’en a pas besoin ? Pourquoi s’intéresser aux conditions de réalisation des missions de conseil quand les missions comptables traditionnelles nous nourrissent déjà largement ?

Dans ces conditions, que constate-t-on sur le terrain ? À ce jour, seule une poignée de cabinets, généralement d’une certaine taille, ont recours à ces pratiques nouvellement autorisées (publicité, démarchage, filiales…). Certains jeunes professionnels sont également adeptes de ces solutions qu’ils considèrent comme tout à fait normales. Cependant, il est probable que, tant qu’ils n’y seront pas contraints, la plupart des petits cabinets, où l’attachement à l’esprit libéral est encore très fort, refuseront de se lancer dans ces pratiques qu’ils jugent souvent dégradantes. Pour conclure, même si elles ne sont pas encore largement répandues, il ne faut surtout pas perdre de vue que ces pratiques encore émergentes auront un impact énorme sur la culture professionnelle dans les prochaines années.

Alors que le droit a beaucoup évolué pour moderniser les conditions d’exercice et répondre aux exigences bruxelloises, la pratique a, jusqu’à présent, été peu impactée.

Les évolutions de l’environnement juridique

La profession s’est laissée ankyloser.

110. Si tous les gouvernements qui se sont succédé au cours des dernières décennies ont prôné la simplification pour les entreprises, force est de constater que ces bonnes intentions n’ont pas souvent été perceptibles sur le terrain. Les experts-comptables sont bien placés pour le savoir ! Pire encore, le sentiment dominant est plutôt celui d’un impressionnant renforcement de la complexité.

Les experts-comptables ont toujours entretenu une relation ambiguë avec la complexité. En effet, c’est bien souvent cette dernière qui pousse les entreprises à faire appel à un professionnel pour les libérer de ces contraintes et les rassurer. Dans ce contexte, les experts-comptables sont devenus au fil des ans des simplificateurs de complexité.

Quels sont les impacts de cette complexité sur les cabinets ? Si elle a été longtemps confortable, cette posture de gestionnaire d’obligations administratives présente aujourd'hui plusieurs inconvénients.

• En termes d’image : le champ de compétences de l’expert-comptable perçu par les clients est limité aux seuls domaines de la comptabilité et des obligations administratives. Mais l’expert-comptable est peu souvent considéré comme un partenaire qui peut jouer un rôle de conseil auprès de ses clients (voir notamment « Marché de la profession comptable », Ordre des experts-comptables, 2017).

• En termes d’activité : les travaux administratifs absorbent tout le temps disponible dans les cabinets, mais aussi toute la capacité contributive des clients. Dans la mesure où les clients ne veulent pas que les honoraires augmentent, les cabinets ne se consacrent pas à l’activité de conseil et d’accompagnement.

• Enfin, en termes de potentiel : la profession va devoir s’investir dans de nouveaux métiers. Or, il sera d’autant plus difficile de se lancer sur de nouveaux marchés que la profession n’y aura pas été habituée. La profession s’est laissée ankyloser.

Chemin faisant, la providentielle complexité a atteint son paroxysme et les avantages se sont ainsi peu à peu mutés en handicaps.

Cette complexification croissante de la réglementation aura également pour effet de favoriser la concentration et spécialisation des cabinets. Il n’est désormais plus possible pour un micro-cabinet d’être compétent en matière comptable, fiscale, sociale, juridique pour les TPE, les BNC, les groupes, les associations… C’est pourquoi, il va falloir faire des choix.

Chemin faisant, la providentielle complexité a atteint son paroxysme et les avantages se sont peu à peu mutés en handicaps.

Les évolutions sociologiques

111. Avec les évolutions technologiques, ce sont certainement les évolutions sociologiques, souvent ignorées, qui auront le plus d’impact sur les cabinets dans les années à venir. En effet, les comportements des collaborateurs changent et ceux des clients aussi.

Naturellement, chaque génération est différente de la précédente et impose aux différents acteurs économiques de s’adapter. Mais les évolutions en cours, qui sont largement liées à la transition numérique, auront inéluctablement des impacts profonds sur les cabinets et, plus globalement, sur l’ensemble des entreprises.

Les nouvelles générations de clients et de collaborateurs seront, en effet, les premières à être nées avec le numérique (les fameux « digital natives » ; voir § 2), ce qui aura immanquablement un impact sur leurs attentes et leur comportement : plus exigeants, plus sollicités, mieux informés, plus impatients, plus volatiles, moins fidèles, etc.

Ces évolutions, qui peuvent paraître anecdotiques ou théoriques, ne le sont absolument pas. Les cabinets vont devoir s’adapter rapidement à ces évolutions comportementales. Ainsi, un associé d’un cabinet nous indiquait récemment qu’un client sur dix et qu’un prospect sur deux souhaitait disposer de sa comptabilité en ligne. Autrement dit, les nouveaux clients ne sont pas des clones des anciens. Le monde bouge autour de la profession et les cabinets ne seront pas épargnés.

Avec les évolutions technologiques, ce sont certainement les évolutions sociologiques, souvent ignorées, qui auront le plus d’impact sur les cabinets dans les années à venir.

Les évolutions du marché

112. Les cabinets d’expertise comptable évoluent dans un univers de plus en plus concurrentiel et rien ne permet d’imaginer que la tendance va s’inverser. Nous avons déjà évoqué l’émergence d’acteurs issus du monde du numérique. Ces acteurs, qui s’adressent directement aux chefs d‘entreprise, ne sont certes pas des concurrents directs des cabinets car ils ne prennent pas en charge la production des états comptables, mais ils grignotent tout de même une part de l’activité de ces derniers en automatisant la collecte et la tenue ; une part qui ne cessera de s’accroître dans les années à venir…

Mais ce ne sont pas les seuls concurrents auxquels les cabinets seront confrontés dans les années à venir. En effet, les cabinets vont devoir développer de nouvelles missions, qui ne seront pas toujours proches du cœur de métier de la profession et, qui, quoi qu’il en soit, ne seront pas couvertes par le monopole. Sur ces activités de conseil et d’accompagnement, les cabinets vont se trouver en concurrence avec des spécialistes de ces différentes activités. Des spécialistes qui ont réfléchi à leur positionnement, qui suivent une stratégie claire et formalisée, qui ont marketé leur offre, qui ont une légitimité sur leur marché, qui présentent un modèle économique adapté à leur activité, etc. Autrement dit, les experts-comptables vont se rendre compte que le marché du conseil aux entreprises ne les a pas attendus.

Cet élargissement du champ concurrentiel représente un argument supplémentaire pour une professionnalisation des activités d’accompagnement et de conseil dans les cabinets. En effet, il est utopique d’imaginer que ces nouvelles activités pourront être développées sans effort et sans délai d’adaptation.

Les experts-comptables vont se rendre compte que le marché du conseil aux entreprises ne les a pas attendus.

Aujourd’hui, où en est la profession ?

S’il est toujours utile de chercher à anticiper ce que sera le monde de demain, il n’est pas inutile de se poser un instant pour regarder dans le rétroviseur. L’analyse des grands indicateurs de la profession sur les dernières années est, en effet, riche d’enseignements. Elle nous montre notamment que, alors que la grande vague du numérique n’a pas encore touché la profession, les conséquences des évolutions des dernières années sont déjà très visibles dans les chiffres.

Les chiffres clés de la profession

113. Le schéma ci-dessous résume les principaux indicateurs de la profession.

Le chiffre d’affaires

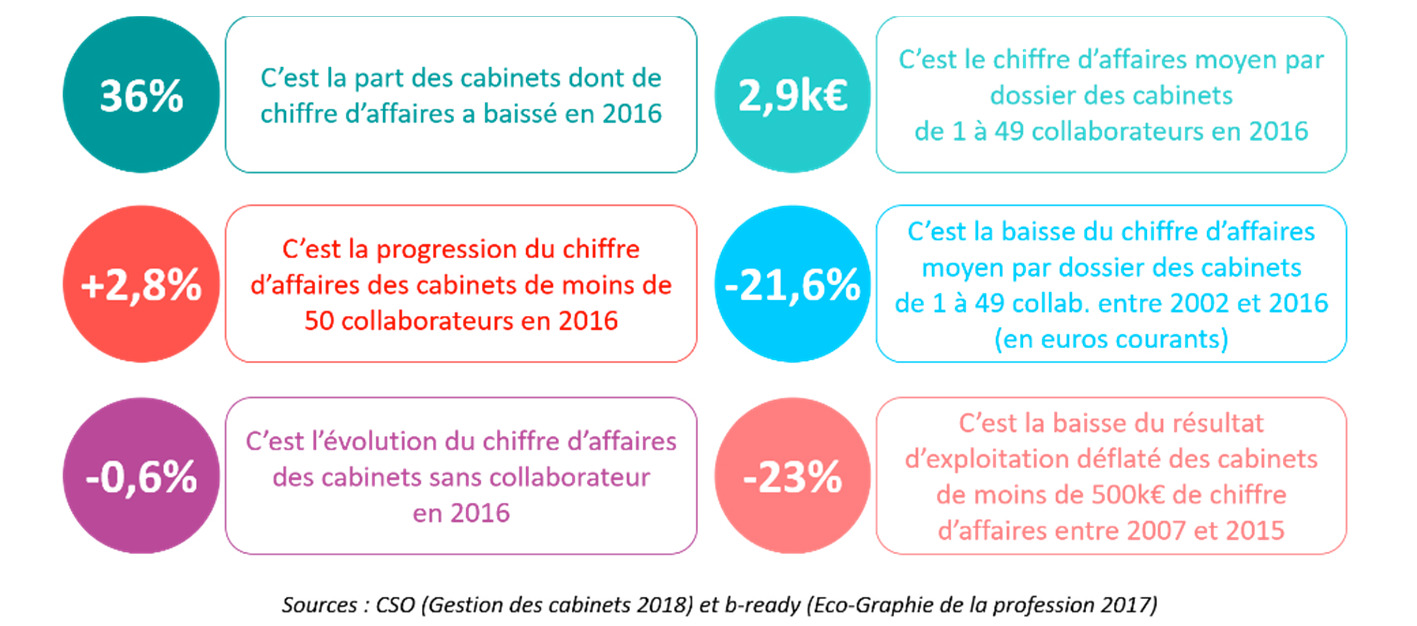

114. La dernière édition de l’étude de l’Ordre des experts-comptables sur la gestion des cabinets (« Gestion des cabinets d’expertise comptable », édition 2018) est riche d’enseignements. Selon cette étude, qui a analysé les comptes de plus de 8 300 cabinets sur 5 exercices successifs, 36 % d’entre eux ont dû composer avec une baisse de leur chiffre d’affaires en 2016 (« Gestion des cabinets d’expertise comptable », édition 2018, pp. 20-21). La moitié de ces cabinets a même affiché une baisse de leur chiffre d’affaires de plus de 5 %.

Selon les auteurs de l’étude, « cela confirme qu’une part importante de la profession continue de souffrir, non pas d’une conjoncture défavorable, mais de bouleversements structurels qui conduisent à la baisse régulière (et significative) du panier moyen sur la mission traditionnelle. Une analyse plus fine montre d’ailleurs que ce sont les plus petits cabinets (ceux qui sont, en moyenne, les plus centrés sur la mission traditionnelle de production comptable) qui souffrent le plus en termes de progression de leur chiffre d’affaires ».

Illustration de ce phénomène, le chiffre d’affaires des cabinets sans salarié, dont les revenus sont en (très) grande partie issue de la mission traditionnelle, s’est établi à 101 000 euros en 2016, soit exactement le même niveau qu’en… 2002. Autrement dit, le revenu réel (hors inflation) de ces cabinets s’est sensiblement contracté sur les 15 dernières années.

Précision

Pour mémoire, l’inflation cumulée sur la période 2002-2016 a dépassé les 23 %.

Quant aux cabinets de 1 à 49 collaborateurs, leur chiffre d’affaires moyen s’est établi à 786 000 euros en 2016, en hausse de près de 3 % par rapport à 2015. Entre 2012 et 2015, le chiffre d’affaires de ces cabinets affiche ainsi une hausse de près de 13 %. Une hausse qui repose toutefois en partie sur un effet taille, la taille moyenne des cabinets de cette catégorie a en effet eu tendance à s’accroître au cours des dernières années.

L’évolution du chiffre d’affaires des cabinets est corrélée à leur taille : plus le cabinet est important, plus la croissance de son chiffre d’affaires est élevée.

In fine, le chiffre d’affaires des cabinets de moins de 50 collaborateurs a progressé de +2,8 % en 2016, mais avec de fortes disparités selon la taille des cabinets : -0,6% pour les structures sans collaborateur et +3,6 % pour les 20-49 collaborateurs. L’évolution du chiffre d’affaires des cabinets est corrélée à leur taille : plus le cabinet est important, plus la croissance de son chiffre d’affaires est élevée.

La répartition du chiffre d’affaires des cabinets

La mission comptable représente encore plus des 2/3 du chiffre d’affaires des cabinets.

115. Cette même étude sur la gestion des cabinets nous apprend par ailleurs que la mission comptable représente encore plus des deux tiers du chiffre d’affaires des cabinets, une part qui dépasse les 70 % pour les entités employant moins de 10 collaborateurs.

Rappelons que cette part de l’activité des cabinets, qui représente approximativement 7 milliards de chiffre d’affaires annuel, est précisément celle qui est menacée par l’automatisation de la production. Dans ces conditions, l’adaptation du modèle des cabinets apparaît de plus en plus comme une urgence absolue…

La mission comptable représente encore plus des 2/3 du chiffre d’affaires des cabinets.

Le panier moyen

En 2016, le chiffre d’affaires moyen par dossier des cabinets comptant entre 1 et 49 collaborateurs est, pour la première fois, passé sous la barre des 3 000 euros.

116. Le panier moyen est certainement un des indicateurs les plus intéressants à suivre pour comprendre les évolutions en cours au sein de la profession et pour se faire une idée de ce qui risque de se passer dans les années à venir, compte tenu des bouleversements qui s’annoncent.

En 2016, le chiffre d’affaires moyen par dossier des cabinets comptant entre 1 et 49 collaborateurs est, pour la première fois, passé sous la barre des 3 000 euros. En baisse régulière depuis plusieurs années, cet indicateur affiche, in fine, une contraction de plus de 20 % (en euros courants) par rapport à 2002 (l’inflation sur la période est toujours de 23 %...). Un phénomène qui illustre le renforcement des tensions tarifaires auxquelles sont confrontés les cabinets.

Encore une fois, ces tensions tarifaires interviennent alors que la vague numérique n’a pas encore déferlé sur la profession. Les logiciels qui automatiseront la production font certes beaucoup parler (et ils sont de plus en plus performants), mais ils n’étaient pas encore massivement déployés en 2016 (date des données de l’étude). Dans ces conditions, quel sera l’impact sur la tarification de la mission traditionnelle lorsque ces logiciels seront généralisés ?

La rentabilité

117. L’analyse de la rentabilité de la profession fait également apparaître des évolutions contrastées selon la taille des cabinets. C’est ce que nous apprend la dernière édition de l’Eco-Graphie de la profession comptable, réalisée en 2017 par b-ready (www.b-ready.team/nos-creations/publications/d-cryptage-6/).

Bonne nouvelle, cette étude note une amélioration des performances d’exploitation des cabinets d’expertise comptable en 2014, puis en 2015 (après plusieurs années moins bien orientées). Une amélioration qu’il convient toutefois de tempérer dans la mesure où elle est entièrement imputable à la baisse des charges sociales intervenues ces années-là (après la mise en place du CICE).

Mais le plus intéressant est ailleurs. L’étude pointe, en effet, la fracture qui se creuse entre les petits cabinets et ceux d’une certaine taille. Selon les auteurs de l’étude, « quels que soient les indicateurs étudiés (chiffre d’affaires, chiffre d’affaires par collaborateur, salaire moyen…) et leur évolution, le constat est sans appel. S’il ne fallait retenir qu’un seul chiffre, le résultat d’exploitation déflaté des cabinets de moins de 500 K€ de chiffre d’affaires annuel est en baisse de 23 % sur la période 2007-2015. La prime à la taille est bien une réalité dans la profession ».

L'étude poursuit : « si les chiffres de cette étude n’apportent pas de réponse à cette question, il apparaît assez évident que l’explication tient au changement de modèle des cabinets. Alors que les plus petits restent souvent ancrés sur leurs habitudes, leur mode de fonctionnement historique fortement empreint de la culture de profession réglementée et leur approche très artisanale du métier, les plus gros évoluent (et certains à grande vitesse). Ils repensent évidemment leurs process, mais aussi leur offre, leur communication, leur équipe… Ces cabinets sont devenus (ou sont en voie de devenir) de véritables entreprises de services ».

La fracture qui se creuse entre les petits cabinets et ceux d’une certaine taille.

Les commissaires aux comptes sont-ils concernés ?

Pour tout lecteur attentif de cet ouvrage, la réponse à cette question doit paraître évidente. Comme nous l’avons indiqué à de multiples reprises, TOUTES les professions sont concernées. Autrement dit, il n’y a aucune raison objective d’imaginer que les commissaires aux comptes soient épargnés par le tsunami numérique.

Si on analyse de plus près la situation propre à cette profession, la réponse est encore plus claire. Les commissaires aux comptes seront, en effet, fortement impactés par la révolution numérique à bien des égards.

Quelle évolution de l’audit ?

De plus en plus de cabinets d’audit récupèrent le FEC provisoire de leur client et font « mouliner » les données avant d’intervenir sur place. Ils concentrent ainsi leurs travaux chez leur client sur les zones de risques détectées par le logiciel.

118. Concrètement, les outils et méthodes de travail d’audit seront de plus en plus automatisés. Déjà des logiciels de révision ou d’informatique décisionnelle (ou business intelligence) proposent des analyses de comptes très pertinentes qui, en rapprochant les données comptables des autres fichiers de l’entreprise (gestion commerciale, achats, banque, SIRH…) identifient en quelques minutes des anomalies, des variations incohérentes, des corrélations anormales, des points de vigilance…

À titre d’exemple, le FEC (fichier des écritures comptables mis en place par l’administration fiscale pour contrôler les comptabilités), redouté par les experts-comptables, est fortement apprécié par les auditeurs. Ce document, qui réunit selon un format standardisé toutes les écritures comptables de l’année facilite l’audit. De plus en plus de cabinets d’audit récupèrent le FEC provisoire de leur client et font « mouliner » les données avant d’intervenir sur place. Ils concentrent ainsi leurs travaux chez leur client sur les zones de risques détectées par le logiciel.

Tous ces nouveaux outils d’aide à l’audit font évidemment évoluer l’approche du métier. Pendant de nombreuses années, l’audit a été basé sur des sondages réalisés sur des échantillons. Aujourd'hui, le collaborateur junior chargé de pointer pendant des heures et des heures les comptes de l’échantillon est remplacé par un logiciel qui fait ce travail en quelques minutes et pour l’exhaustivité des comptes. Pourquoi, dans ces conditions, se contenter d’un échantillon quand un contrôle de l’ensemble des comptes ne prend que quelques secondes ?

L’ACCA (Association of Chartered Certified Accountants - www.accaglobal.com), le principal institut d’experts-comptables anglais (qui compte près de 300 000 membres dans le monde) a publié en 2012 une étude à l’attention de ses membres pour faire face aux bouleversements de leur métier. Parmi ses réflexions, citons notamment la suivante : « Dès 2020, les audits pourront être menés en temps réel. Les auditeurs tireront directement les données depuis les SI, eux-mêmes liés aux stocks en temps réel via des capteurs (stocks/cheptels/comptage des employés) ». L’audit en temps réel semble bien être une évolution plus que probable grâce l’émergence de tous ces nouveaux outils.

Et demain ?

119. Au-delà de cette automatisation croissante de la mission, liée à l’évolution régulière des outils, plusieurs technologies de rupture vont inévitablement bouleverser le métier de l’audit dans les prochaines années. Sans prétendre à l’exhaustivité et sans entrer dans les aspects techniques de chacune de ces innovations (voir §§ 16 à 24), faisons un point rapide sur l’impact probable de quelques technologies sur le métier d’auditeur.

Plusieurs technologies de rupture vont inévitablement bouleverser le métier de l’audit dans les prochaines années. Pour être en mesure de réaliser ces contrôles, les cabinets devront disposer de compétences informatiques de haut niveau.

Avec le Big data, le travail direct sur les données est évidemment la plus évidente des évolutions du métier d’auditeur (voir §§ 4, 19 et 74). Les commissaires aux comptes vont de plus en plus analyser directement les données du système d’information de l’entreprise. Cette analyse directe des données permettra des analyses et des contrôles qui augmenteront considérablement la qualité de l’audit.

Cela implique concrètement d’être en mesure de les identifier, les collecter, les sélectionner, les « faire parler », c'est-à-dire de les rapprocher avec les données comptables. Cependant, pour être en mesure de réaliser ces contrôles, les cabinets devront disposer de compétences informatiques de haut niveau. On ne parle plus de se « débrouiller » sur Excel, mais bien d’être en mesure de requêter et de programmer de véritables analyses sur des bases de données.

Dans un second temps, avec l’enrichissement permanent de ses capacités d’analyse, l’intelligence artificielle sera capable d’anticiper certains risques.

L’intelligence artificielle est la technologie dont tout le monde parle actuellement et qui aura un impact majeur sur le métier d’auditeur. L’intelligence artificielle permet « d’augmenter » le travail humain ; autrement dit, elle remplace et complète certains travaux en se fondant sur son expérience. Ainsi, en croisant des bases de données, en analysant des documents, elle détecte certaines incohérences, elle signale des résultats anormaux…

Dans un second temps, avec l’enrichissement permanent de ses capacités d’analyse, l’intelligence artificielle sera capable d’anticiper certains risques. Elle pourra ainsi prévoir des difficultés économiques ou de trésorerie, détecter des risques de fraudes ou des risques propres à l’entreprise (contrôle interne, activité…).

La blockchain va sans nul doute bouger les frontières de la mission de l’auditeur en la renforçant sur certains aspects et en l’allégeant sur d’autres.

La blockchain fait figure de véritable énigme pour la profession d’auditeur. Doit-on s’en méfier ou s’en réjouir ? Solution créatrice de confiance, est-elle un outil sur lequel la profession peut s’appuyer pour augmenter la sécurité des transactions ou une alternative qui va remplacer l’auditeur ?

Les deux analyses ont du sens. Il est probable qu’elle permette la validation de certaines opérations sans intervention humaine, mais d’un autre côté, elle va nécessiter des contrôles renforcés sur les aspects liés à la sécurité, à la confidentialité des données. En d’autres termes, la blockchain va sans nul doute bouger les frontières de la mission de l’auditeur en la renforçant sur certains aspects et en l’allégeant sur d’autres. Quoi qu’il en soit, cette technologie est incontournable et aucun commissaire aux comptes ne peut faire l’économie de s’y intéresser.

Que faire ?

120. L’automatisation en audit aura exactement le même impact que celle qui touche les métiers liés à la production des comptes. Elle prendra en charge les tâches ingrates et répétitives, à faible valeur ajoutée et libérera une grande partie du temps consacré à ces contrôles. Elle permettra l’accélération de la production (on parle de plus en plus d’audit en temps réel) et augmentera la qualité des travaux.

Les cabinets n’ont donc pas le choix. Ils sont condamnés à investir dans toutes ces nouvelles technologies d’audit et à revoir leurs process. Cependant, comme pour les missions de production comptable, cette évolution n’est pas sans conséquence sur les métiers et l’organisation des cabinets. Ces tâches, qui étaient réalisées par des collaborateurs, seront désormais gérées par un algorithme. Quels seront les impacts sur les effectifs ?

Par ailleurs, pour utiliser tous ces outils technologiques, attaquer les bases de données des clients, programmer tel ou tel contrôle, le cabinet va devoir disposer de compétences nouvelles de haut niveau. Ne rêvons pas ! Un auditeur junior, qui pointait les comptes, n’a certainement pas la compétence pour manipuler de tels outils. Le besoin en nouvelles compétences est énorme. Sans compter qu’il se situe sur un métier (data scientist ou data analyst) déjà fortement tendu.

D’un point de vue stratégique, il faut donc envisager très sérieusement d’investir dans ces nouveaux outils et d’adapter les compétences internes en renforçant l’expertise en matière de traitement de données.

Les enjeux de l’audit sont exactement les mêmes que pour l’activité d’expertise comptable. Les auditeurs sont confrontés aux mêmes problématiques techniques et doivent faire face aux mêmes enjeux : investissement, adaptation des pratiques, adaptation des compétences. Mais est-ce vraiment une surprise ?

En outre, la loi Pacte (en projet à l’heure où nous écrivons cet ouvrage) devrait avoir un impact considérable sur la plupart des cabinets avec le relèvement des seuils de l’audit légal au niveau européen. L’activité d’audit devrait être donc fortement touchée pour la plupart des cabinets. Ce coup dur réglementaire vient s’ajouter à la liste des facteurs qui poussent à la mutation de la profession que nous avons vus précédemment.

D’un point de vue stratégique, il faut envisager très sérieusement d’investir dans ces nouveaux outils et d’adapter les compétences internes en renforçant l’expertise en matière de traitement de données.

Quelles sont les forces et les faiblesses des experts-comptables pour se transformer ?

On ne le répétera jamais assez, la profession a de sérieux atouts pour bénéficier des opportunités liées à la révolution numérique. Cela dit, pour profiter de ces opportunités, les cabinets vont devoir se transformer et le chantier est d’importance. Dans ces conditions, la question est simple : en sont-ils capables ?

Habitués à s’adapter à des changements incrémentaux et techniques, les cabinets sont aujourd’hui face à un changement de rupture. Ce changement va les obliger à revoir les fondamentaux même de leur métier et de leur raison d’être.

Les forces des cabinets pour aborder ce changement

121. La profession dispose de (très) solides atouts pour mener ce changement dans les meilleures conditions.

• Une forte présence dans les TPE/PME. Avec plus de 90 % des entreprises de 3 à 49 salariés ayant recours à un cabinet d’expertise comptable (Les marchés de la profession comptable, Ordre des experts-comptables, 2017), la profession est, de loin, le premier partenaire des chefs d’entreprise.

• Un niveau de confiance impressionnant, avec près de 9 dirigeants d’entreprise sur 10, qui qualifient leur expert-comptable de « professionnel de confiance ». Couplé à un taux de pénétration record dans les TPE/PME, cette confiance exceptionnelle est naturellement un avantage concurrentiel majeur pour la profession.

• L’accès à d’innombrables données confidentielles sur les entreprises. À l’heure où nombre d’observateurs qualifient les données « d’or noir du 21e siècle », la profession a naturellement une très belle carte à jouer en la matière. Les cabinets gèrent chaque mois de très nombreuses données de leurs clients. Ces données sont à la fois confidentielles et fraîches, deux qualités qui assurent un avantage majeur.

• Des collaborateurs impliqués. Même si les comportements changent, les cabinets ont globalement la chance de disposer d’équipes très fidèles et impliquées. Ces qualités sont des ingrédients absolument essentiels dans la réussite d’un projet de transformation.

La profession dispose de (très) solides atouts pour mener ce changement dans les meilleures conditions.

Les faiblesses des cabinets pour aborder ce changement

Les professionnels (experts-comptables et collaborateurs) vont, en effet, devoir faire évoluer certains aspects de leur comportement.

122. Si la profession dispose indéniablement de solides atouts pour se réinventer et tirer le meilleur parti des opportunités liées au numérique, cela ne sera pas simple, pour autant. Les professionnels (experts-comptables et collaborateurs) vont, en effet, devoir faire évoluer certains aspects de leur comportement. Parmi ces caractéristiques fortes de la culture de la profession qu’il va falloir remettre en question, citons notamment :

• une attention focalisée sur la technique et le détail. Fruit d’une formation très (trop ?) technique, les experts-comptables et leurs collaborateurs sont souvent beaucoup plus intéressés par la comptabilité que par l’entreprise. Un positionnement qui permet, certes, d’assurer efficacement le « légal » des entreprises, mais qui pose soucis dès lors qu’il est question d’utilité pour les clients ;

• une véritable addiction aux outils. Le culte de « l’outil magique », qui règlerait comme par enchantement tous les problèmes, reste très solidement ancré dans les cabinets. Or, nous avons vu que la transformation qui s’annonce est une transformation humaine, pas une transformation technologique. Bien sûr, les cabinets auront besoin d’outils pour mener à bien leur transformation, mais ces outils devront être au service d’une stratégie. Les outils permettent de déployer une stratégie, rien de plus ;

• une méconnaissance, voire un certain mépris pour la stratégie, le marketing, la communication, le management… Bref, pour toutes les activités qui ne reposent pas sur de la technique comptable, sociale, fiscale, etc. Si, jusqu’à présent, les experts-comptables n’avaient pas besoin de s’intéresser à ces disciplines (d’ailleurs, ils ne les abordaient que très peu dans leur cursus de formation), les choses ont aujourd’hui bien changé. Pour s’adapter au monde qui change et profiter des opportunités liées à la révolution numérique, ils vont devoir s’y mettre… ;

• une absence d’habitude du changement (voire une aversion). La profession a certes l’habitude du changement, mais de changements techniques. Aujourd’hui, ce sont les fondamentaux du métier qu’il faut revisiter. Ces fondamentaux n’ont pas évolué depuis 30 ans. Évidemment, le métier ne s’exerce plus de la même façon aujourd’hui qu’il y a 30 ans, mais, globalement, les fondamentaux n’ont pas évolué : les clients sont les mêmes, les missions sont les mêmes, la proposition de valeur est la même, les collaborateurs sont les mêmes. Avec le numérique, rien de tout cela ne sera plus jamais comme avant…

Les professionnels (experts-comptables et collaborateurs) vont, en effet, devoir faire évoluer certains aspects de leur comportement.

Les professionnels (experts-comptables et collaborateurs) vont, en effet, devoir faire évoluer certains aspects de leur comportement.

Quels sont les vrais enjeux pour la profession ?

Quel regard les experts-comptables portent-ils sur la révolution numérique ?

Dans le cadre d’une de leurs études (La profession va-t-elle se faire ubériser ? Les Moulins, novembre 2015), Les Moulins, le think tank de la profession comptable, ont organisé une grande enquête auprès des professionnels de la comptabilité afin de mesurer leur perception de la transition numérique. 464 personnes, parmi lesquelles 234 experts-comptables, ont répondu à cette enquête menée fin 2015, en voici les principaux enseignements.

Les menaces pour la profession

123. Quelles sont, selon vous, les trois principales menaces pour la profession comptable à horizon de 10 ans ?

• Pour 46 % d’entre eux, les modèles low-cost ou 100 % en ligne font partie des trois principales menaces qui guettent la profession. Si on ajoute à cela les 44 % des répondants qui estiment qu’une autre menace réside dans la guerre des prix, il semble que la question des prix soit la principale inquiétude des professionnels. Ces réponses sont tout à fait cohérentes par rapport à l’évolution du prix des prestations que nous avons abordée dans les pages précédentes.

• Notons que le changement de mentalité des clients est cité comme une des trois principales menaces pour la profession par un tiers des répondants.

Il semble que la question des prix soit la principale inquiétude des professionnels.

Les opportunités pour la profession

124. Quelles sont, selon vous, les trois principales opportunités pour la profession comptable à horizon de 10 ans ?

• 54 % des répondants considèrent que les innovations des éditeurs de logiciels représentent une des principales opportunités pour la profession. Difficile, en revanche, de déterminer ce qui a motivé cette réponse. Soit, ils estiment que ces innovations vont leur permettre de réduire leurs coûts de production et de gagner ainsi en rentabilité. Soit, ils considèrent que ces innovations vont leur permettre de se libérer du temps sur des prestations à faible valeur ajoutée, ce qui leur permettra de développer des prestations à plus forte valeur ajoutée. Soit, sans doute, un mélange des deux.

• L’autre opportunité qui se détache nettement pour les répondants est l’interprofessionnalité (51 % des répondants la considèrent comme une opportunité) ; une interprofessionnalité dont on parle depuis fort longtemps dans la profession, mais qui peine à se traduire véritablement sur le terrain. Notons que cette interprofessionnalité est très certainement une excellente option pour répondre aux attentes des chefs d’entreprise qui sont à la fois demandeurs de spécialistes et de prestations globales (le fameux « one stop shopping »).

• La troisième opportunité identifiée par les répondants à l’étude des Moulins est celle de la déréglementation. Les experts-comptables considèrent, en effet, à presque 40 % que celle-ci constitue une chance pour la profession.

54 % des répondants considèrent que les innovations des éditeurs de logiciels représentent une des principales opportunités pour la profession.

Le risque d’arrivée d’un acteur disruptif dans la profession

125. Quel est le niveau de probabilité de voir arriver sur le marché de la profession comptable un acteur comme Uber pour les taxis dans les 5 prochaines années ?

• Le risque d’arrivée sur le marché de la profession d’un « barbare » est très présent dans l’esprit des experts-comptables. Plus de 60 % des répondants à cette enquête considèrent en effet qu’un tel phénomène est probable (46 %), voire certain (16 %).

• Autrement dit, près de deux répondants sur trois considèrent le risque de voir apparaître un acteur disruptif inamical dans la profession comptable comme probable, voire certain.

Le risque d’arrivée sur le marché de la profession d’un « barbare » est très présent dans l’esprit des experts-comptables.

L’impact de l’automatisation sur le chiffre d’affaires

126. Selon vous, l’automatisation de la tenue et d’une partie de la révision via les nouvelles technologies risque-t-elle de faire perdre du chiffre d’affaires aux cabinets d’expertise comptable ? Dans quelle proportion ?

• Moins de 15 % des répondants pensent que l’automatisation de la production comptable n’aura pas d’impact sur le chiffre d’affaires des cabinets.

• Près de la moitié des répondants considèrent, en revanche, que cela fera perdre aux cabinets entre 10 % et 30 % de leur chiffre d’affaires. Et ils sont même 20 % à penser que l’impact sera supérieur à 30 %.

Selon vous, l’automatisation de la tenue et d’une partie de la révision via les nouvelles technologies pourrait-elle faire gagner du chiffre d’affaires aux cabinets en permettant le développement de nouvelles missions à plus forte valeur ajoutée ?

• Si les répondants à cette enquête sont tout à fait conscients des impacts négatifs de l’automatisation sur le chiffre d’affaires des cabinets, ils sont également une majorité à considérer que cette automatisation est une opportunité pour la profession, ce qui est assurément le cas…

• Dans le cadre de la question précédente, près de la moitié des répondants considérait que l’automatisation de la production ferait perdre aux cabinets entre 10 et 30 % de leur chiffre d’affaires. Il est intéressant de constater que la même proportion estime que l’automatisation leur fera gagner entre 10 et 30 % de chiffre d’affaires grâce à la possibilité de développer de nouvelles missions (en mettant à profit les gains de temps réalisés sur les tâches à faible valeur ajoutée).

Si les répondants à cette enquête sont tout à fait conscients des impacts négatifs de l’automatisation sur le chiffre d’affaires des cabinets, ils sont également une majorité à considérer que cette automatisation est une opportunité pour la profession, ce qui est assurément le cas…

Les défis de la profession

127. Quels sont, selon vous, les trois plus gros défis de la profession comptable dans les années à venir ?

• Le maintien de la rentabilité des cabinets, pour 41 % des répondants.

• La fidélisation des clients, pour 39 % d’entre eux.

• La robotisation des tâches comptables (32 %).

• La formation des équipes au-delà de la technique (30 %).

La confiance en l’avenir

128. Les répondants à l’enquête des Moulins sont quasiment deux fois plus nombreux à être confiants qu’inquiets pour l’avenir de la profession. Et, ils ont raison !

Les évolutions en cours et à venir ont évidemment un aspect anxiogène, mais elles sont également sources de formidables opportunités pour la profession pour faire évoluer ses pratiques et ses missions et, in fine, mieux répondre aux attentes de ses clients.

Il est intéressant de noter que les répondants sont moins inquiets pour leur cabinet (23 %) que pour la profession (33 %). Cet écart de perception est un grand classique des enquêtes de ce type. Quelle que soit la question, les personnes interrogées ont toujours tendance à être plus inquiètes dans l’absolu que pour leur situation personnelle. Prudence toutefois, ce phénomène peut vite tourner au syndrome de l’invulnérabilité (les autres sont en danger, mais pas moi), qui est souvent une forte incitation à ne pas se remettre en question et donc, à ne rien changer dans ses pratiques.

Les évolutions en cours et à venir ont évidemment un aspect anxiogène, mais elles sont également sources de formidables opportunités pour la profession pour faire évoluer ses pratiques et ses missions.

Prudence toutefois, ce phénomène peut vite tourner au syndrome de l'invulnérabilité (les autres sont en danger, mais pas moi), qui est souvent une forte incitation à ne pas se remettre en question et donc, à ne rien changer dans ses pratiques.

Quel est le double défi que doivent relever les experts-comptables ?

129. Si les experts-comptables semblent, dans leur majorité, bien conscients que la transition numérique aura des impacts profonds sur les fondamentaux de la profession, ils n’en font pas moins face à un défi de taille : comment penser différemment un métier qu’ils pratiquent depuis des années selon les mêmes codes ? Comment changer d’éclairage et de posture face à un marché qui mute profondément ?

Pour résumer, les cabinets doivent faire face aujourd’hui à deux défis qui conditionneront leur avenir :

• réussir leur transformation numérique pour compenser la perte de leur chiffre d’affaires sur la mission traditionnelle et sauver les emplois des collaborateurs qui sont aujourd’hui en charge de la production (au niveau de l’ensemble de la profession, le nombre d’emplois concernés est estimé entre 30 000 et 40 000, sur un total de 130 000) ;

• accompagner leurs clients dans leur propre processus de transformation numérique.

Revenons rapidement sur ce dernier point. Les TPE et PME ont besoin d'être accompagnées dans ce processus de transition numérique et elles comptent sur leur expert-comptable pour le faire. Inutile de dire que seuls les cabinets qui auront eux-mêmes réalisé leur transition numérique seront en mesure de proposer de telles missions d’accompagnement.

Les cabinets doivent faire face aujourd’hui à deux défis qui conditionneront leur avenir : réussir leur transformation numérique et accompagner leurs clients dans la leur.

Que faut-il retenir ?

130. La révolution numérique amène chaque jour son lot d’innovations et de bouleversements. Et chacune de ces innovations creuse un peu plus la tombe des cabinets qui ne bougent pas, qui ne se remettent pas en question, qui ne font pas évoluer leur modèle.

Le cabinet qui fait du démarchage fragilise celui qui n'en fait pas. Celui qui scanne les pièces comptables affaiblit celui qui les saisit. Celui qui importe les mouvements bancaires pénalise celui qui ne le fait pas, etc.

La transition numérique aura inéluctablement un impact sur les métiers des cabinets, avec notamment une disparition des tâches à faible valeur ajouté et donc, in fine, une montée en gamme des prestations des cabinets.

Le problème n’est d’ailleurs pas franco-français.

Ainsi, l’ACCA (Association of Chartered Certified Accountants - www.accaglobal.com), dans son étude publiée en 2012, propose une liste de 10 conseils à l’attention de ses membres pour faire face aux bouleversements de leur métier. Parmi ces recommandations, citons notamment :

• le directeur financier du futur devra en savoir autant sur le plan technologique que sur le plan financier ;

• si les comptables ne s’emparent pas de la technologie, ils disparaîtront à la manière des dinosaures : individuellement et en tant que profession ;

• si les comptables ne se positionnent pas comme des experts des tendances émergentes (ex : crowdfunding / nouvelles plateformes de paiement…) d’autres professions le feront pour eux.

La transformation numérique aura inéluctablement un impact sur les métiers des cabinets, avec notamment une disparition des tâches à faible valeur ajoutée et donc, in fine, une montée en gamme des prestations des cabinets.

En même temps, il ne faut surtout pas perdre de vue que cette transition numérique est également porteuse de formidables opportunités pour une profession qui dispose de solides avantages concurrentiels :

• une place incontestée de partenaire numéro 1 des TPE/PME ;

• un degré de confiance exceptionnel de la part de ses clients ;

• des contacts fréquents avec les clients ;

• une indépendance dont peu de partenaires des entreprises peuvent s’enorgueillir ;

• un champ de compétences très large…

S’il n’était pas indispensable jusqu’à aujourd’hui d’élaborer et de formaliser une stratégie dans un modèle d’économie de la demande (le modèle dans lequel évoluait traditionnellement la profession), le glissement vers une économie de l’offre rend clairement cette réflexion incontournable.

Cette transition numérique est également porteuse de formidables opportunités pour une profession qui dispose de solides avantages concurrentiels.

• Pour faire court, chaque cabinet va devoir, en fonction de ses aspirations, de ses clients et de ses collaborateurs, formaliser un projet de cabinet et embarquer son équipe dans ce projet. Soyons honnêtes.

• La mutation des cabinets ne sera ni simple, ni rapide. La profession est ankylosée. Elle a très peu évolué au cours des dernières années et toujours sous la contrainte.

• Quoi qu’il en soit, demain commence aujourd’hui, et il n’y a plus de temps à perdre. La démarche d’adaptation doit donc être engagée au plus vite pour ne pas être pénalisé par le temps.

• Dit autrement, le changement, c’est maintenant pour les professionnels de la comptabilité !